Процедура проведения выездных налоговых проверок

Содержание:

- Оформление проверки охраны труда

- Сроки

- Основные виды налоговых проверок: камеральные, выездные, встречные и повторные

- Сроки и периоды проверки охраны труда

- Документы при проверке охраны труда

- Проверки: виды, основания, сроки

- Какие основания есть для внеплановых проверок

- Проверка ИФНС

- Налоговые проверки: понятие, виды

- Чтите ли вы Трудовой кодекс?

- Пожарная проверка

- Какие бывают проверки

- Ростехнадзор

Оформление проверки охраны труда

Проверка начинается с того, что инспектор предоставляет руководителю исследуемой компании свое служебное удостоверение, а также приказ или распоряжение на проведение проверочной работы.

Проверка начинается с того, что инспектор предоставляет руководителю исследуемой компании свое служебное удостоверение, а также приказ или распоряжение на проведение проверочной работы.

Такое распоряжение должно быть закреплено печатью, и иметь следующую информацию:

- вид проверки;

- причины, повлекшие проведение проверочных мероприятий;

- сроки и предмет проверки;

- ФИО инспектора, который проводит работу.

Также следует обратить внимание, что бы данное распоряжение было выписано именно на ту фирму, в которую пришел инспектор с проверкой. На данном документе обязательно должна стоять подпись руководителя территориального представительства инспекции

В случае не предъявления данных бумаг инспектором, руководитель фирмы может отказать в разрешении проведения осмотра

На данном документе обязательно должна стоять подпись руководителя территориального представительства инспекции. В случае не предъявления данных бумаг инспектором, руководитель фирмы может отказать в разрешении проведения осмотра.

Если проверяемая компания или предприниматель отказываются впускать инспектора и предоставлять ему требуемые документы, то в таком случае на осматриваемое лицо может быть наложен штраф.

По результатам проведенных работ инспектор составляет протокол и акт поверки. В протоколе указываются выявленные нарушения, за которые на предприятие налагаются штрафы.

Любое предприятие, организация или предприниматель должны быть готовы к прохождению плановых или внеплановых проверок со стороны различных проверяющих инспекций. Одной из таких служб является федеральная инспекция труда.

Для того, что бы с представителями данного ведомства сталкиваться как можно реже, следует соблюдать все требования трудового законодательства, не нарушать права сотрудников и не подвергать их здоровье и жизнь опасности.

Ведь кроме плановых проверочных мероприятий инспекторы могут проводить целевые и тематические, организованные по жалобам работников.

Сроки

Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырёх месяцев, а в исключительных случаях — до шести месяцев.

Основаниями для продления срока проведения выездной налоговой проверки до четырёх и (или) шести месяцев могут являться (Приложение № 4 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@):

- проведение проверок налогоплательщика, отнесенного к категории крупнейших;

- получение в ходе проведения выездной налоговой проверки информации от правоохранительных, контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика, плательщика сбора, налогового агента нарушений законодательства о налогах и сборах и требующей дополнительной проверки;

- наличие форс-мажорных обстоятельств (затопление, наводнение, пожар и т. п.) на территории, где проводится проверка;

- проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений, а именно:

- четыре и более обособленных подразделений — до четырёх месяцев;

- менее четырёх обособленных подразделений — до четырёх месяцев, в случае если доля уплачиваемых налогов, приходящаяся на данные обособленные подразделения, составляет не менее 50 процентов от общей суммы налогов, уплачиваемых организацией, и (или) удельный вес имущества на балансе обособленных подразделений составляет не менее 50 процентов от общей стоимости имущества организации;

- десять и более обособленных подразделений — до шести месяцев;

- непредставление налогоплательщиком, плательщиком сбора, налоговым агентом в установленный в соответствии с пунктом 3 статьи 93 Кодекса срок документов, необходимых для проведения выездной (повторной выездной) налоговой проверки;

- иные обстоятельства. При этом в данном случае необходимость и сроки продления выездной (повторной выездной) налоговой проверки определяются исходя из длительности проверяемого периода, объёмов проверяемых и анализируемых документов, количества налогов и сборов, по которым назначена проверка, количества осуществляемых проверяемым лицом видов деятельности, разветвленности организационно-хозяйственной структуры проверяемого лица, сложности технологических процессов и других обстоятельств.

Кроме того, у налоговых органов могут быть основания для проведения повторной налоговой проверки:

- при контроле за деятельностью нижестоящего налогового органа, ранее проводившего проверку;

- в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

Основные виды налоговых проверок: камеральные, выездные, встречные и повторные

Налоговая проверка — совокупность действий налогового органа по отслеживанию документальной, фактической законности расчета, удержания и выплаты налогов и сборов налогоплательщиками. Вышеупомянутая инстанция имеет право осуществлять контроль над компаниями с любой организационно-правовой формой, составом учредителей, формой собственности, ведомственной подчиненностью и т.д.

Определение необходимости всех видов налоговой проверки связано с несколькими причинами:

Нормативные налоговые акты учета в некоторых случаях не согласовываются с правилами бухгалтерского учета.

Частный бизнес развивается без создания юридического лица. Его собственники скрываются от налогообложения или подают документы с заниженными данными по доходам, таким образом, платят меньше. Это связано со сложностью отслеживания их работы из-за мобильности таких лиц и постоянной смены их местонахождения.

Нестабильность, несовершенство законов в области налогообложения ведут к неоднозначности понимания законодательных актов управленцами и главными бухгалтерами организаций.

Предприниматели преднамеренно уходят от уплаты налогов или занижают налоговую базу, то есть налог на прибыль, налог на добавленную стоимость, имущество организаций.

Если налоговый период уже проверен, осуществление повторных мероприятий невозможно, кроме тех ситуаций, при которых рассмотрение дублируется из-за реорганизации либо ликвидации предприятия. Также вышестоящие налоговые органы проводят ее как контрольные действия над функционированием самой проверяющей организации.

Под рассмотрение попадают максимум три календарных года работы компании до года проверки. Отметим, что рассматривать текущий календарный год разрешается. Первым обязательным этапом подобных мероприятий считается вручение руководителю рассматриваемой компании решения о начале данной проверки.

Налоговые органы проводят следующие виды налоговых проверок:

Камеральная.

Встречная.

Выездная.

Повторная.

Все обозначенные виды проверок налоговых органов основаны на законах, статьях НК Российской Федерации. Тема достаточно обширная, поэтому ее довольно сложно изучить без помощи профессионалов. Данный материал подготовлен специалистами компании «Бизнес Ресурс», предоставляющей услуги бухгалтерского обслуживания предприятиям малого и среднего бизнеса. Он поможет читателям разобраться в понятии и видах налоговых проверок. Можно обратиться в саму компанию с оставшимися вопросами. Опытные специалисты подробно проконсультируют по любому из них.

Теперь подробнее обсудим, какие виды проверок проводят налоговые органы?

Сроки и периоды проверки охраны труда

Согласно законодательству выездная проверка инспекции по труду может осуществляться не более одного месяца. Однако на практике этот срок сокращается от 1-2 дней до недели.

За этот период инспектор просматривает все необходимые документы компании и получает копии требуемой документации. После этого он может продолжить изучение через пару дней, предварительно предупредив фирму о продолжении осмотра.

Плановые мероприятия проводятся не чаще одного раза за 2 года. Однако целевые или тематические инспекции (при наличии жалобы со стороны сотрудников) могут проводиться в любое время. При этом никаких временных ограничений в них нет.

Еще одними причинами для проведения внеплановых мероприятий, является появление следующих моментов:

- поступление жалобы о нарушении от другого ведомства;

- возникновение угрозы здоровью или жизни сотрудников, происхождение несчастного случая на производстве.

Документы при проверке охраны труда

Трудовая инспекция может изучать и осматривать любую компанию либо индивидуального предпринимателя.

При этом в первую очередь особое внимание уделяется тем юридическим лицам, которые ущемляют права сотрудников, нарушают требования законодательства, имеют опасные для жизни и здоровья условия работы. Источникам информации о наличии каких-то нарушений в фирме могут быть сотрудники, прокуратура, другие проверяющие ведомства, милиция, фонды, налоговые органы, печатные издания

Источникам информации о наличии каких-то нарушений в фирме могут быть сотрудники, прокуратура, другие проверяющие ведомства, милиция, фонды, налоговые органы, печатные издания.

Однако информация, поступившая из газет, не может быть основанием для проведения внепланового посещения компании. Такие данные могут послужить для включения фирмы в плановую проверку.

При осуществлении проверочных мероприятий инспекторы изучают качество соблюдения компанией трудового законодательства. За какие-то нарушения законов на должностные лица изучаемой фирмы или предприниматель могут быть наложены штрафы.

При изучении происходит осмотр следующих документов:

- устав и свидетельство о регистрации;

- трудовые договоры (в том числе срочные) и дополнения к ним (их наличие или отсутствие, особенности оформления и содержание);

- коллективное соглашение (его особенности и правильность оформления);

- трудовые книжки и журнал их учета, личные карточки сотрудников (наличие, правильность заполнения);

- правила внутреннего трудового распорядка (наличие в нем описания процедуры приема работников и их увольнения, режим работы, сроки выдачи зарплаты, ответственность сторон, премии и так далее).

Это основные документы, которые проверяются во время исследования предприятия. Кроме документации инспекторы изучают правильность переведения работников с одной должности на другую, законность увольнений, снижения заработной платы, предоставления отпусков и прочее.

Проверки: виды, основания, сроки

Попытка единой классификации надзорных мероприятий была сделана авторами закона 294-ФЗ. Типам ревизий посвящена глава 2 федерального акта. Деление производится по следующим критериям:

- Периодичность. Посещать компанию или предпринимателя чиновники могут по заранее утвержденному графику или во внеочередном порядке.

- Тип. Контроль осуществляется в документарной (камеральной) или выездной форме.

В практике также классифицируют мероприятия по виду проверяющего субъекта, тематике, продолжительности, объему сведений (выборочная и сплошная).

По всей стране единый мониторинг и составление плана проверок осуществляет Генпрокуратура. Поэтому на сайте ведомства без труда можно посмотреть проверки ИП на 2019 год, план и график предстоящих проверок. Все надзорные органы передают централизованно туда сведения. Указав минимум сведений о себе (Ф.И.О., ИНН, ОГРНИП), предприниматель сможет узнать, кто приедет к нему с плановой проверкой, в каком месяце, какой будет вид проверки (с выездом или по документам), сколько времени она будет длиться.

До конца 2020 года представители малого и среднего бизнеса находятся на «проверочных каникулах» (ст. 26.2 закона 294-ФЗ). Исключения предусмотрены для следующих категорий:

- субъекты, осуществляющие рисковые виды коммерческой и производственной деятельности (классы опасности);

- представители особо важных социальных сфер (медицина, образование и т. д.);

- нарушители административного законодательства, не подтвердившие исполнение выданных ранее предписаний;

- обладатели лицензий.

Кроме того, каникулы не распространяются на надзор в сферах радиационной безопасности, государственной тайны, аудита, пробирной деятельности и использования энергии атома.

Остальным предпринимателям пока можно не бояться плановых проверок, однако, внеплановые никто не отменял. Особенно, если на то имеются веские основания. Их перечень установлен частью 2 ст. 10 закона 294-ФЗ:

- Подошёл срок, к которому бизнесмен должен был исправить выявленные ранее нарушения.

- Предприниматель решил заниматься деятельностью, которая требует отдельной лицензии или разрешения.

- Если в надзорный орган поступили обращения граждан, бывших клиентов проверяемого, указывающие на нарушения прав потребителей, на угрозу их жизни и здоровью, на причинение вреда памятникам, историческим сооружениям, или провоцирующие чрезвычайную ситуацию.

- Проверка проводится на основе отдельного отдельного поручения, изданного в рамках Указа Президента РФ, Правительства или Прокуратуры.

Длительность каждого вида проверки определена ст. 13 этого же федерального акта:

| Вид | срок |

|---|---|

| Документарная | 20 дней |

| Выездная | 20 дней |

| Плановая выездная | 50 часов для малого и 15 часов для микропредприятия |

В редких случаях, когда к проверочным мероприятиям привлекают дополнительных специалистов, независимых экспертов, срок могут продлить вдвое.

Какие основания есть для внеплановых проверок

- Если истекает срок, обозначенный в ранее выданном постановлении после выявленных нарушений. Нарушения могут быть в отношении распоряжений и требований по правовым актам, а также по муниципальным. В общем, если вы не исправили ошибки, на которые вам раньше указали.

- Также основанием может быть и приказ от госоргана по контролю, если того требует, например, прокурор, исходя из имеющихся у него материалов.

- Если на вас жалуются. Здесь речь идёт о заявлениях от граждан — от других предпринимателей, от юрлиц, СМИ, даже органов управления. Но заявления должны быть как минимум о таких фактах:

- угроза жизни или здоровью гражданам

- угроза вреда животным или растениям, окружающей среде, а также культурным объектам

- угроза госбеззопасности

- причинение вреда всем вышеперечисленным

- нарушение потребительского права

Проверка ИФНС

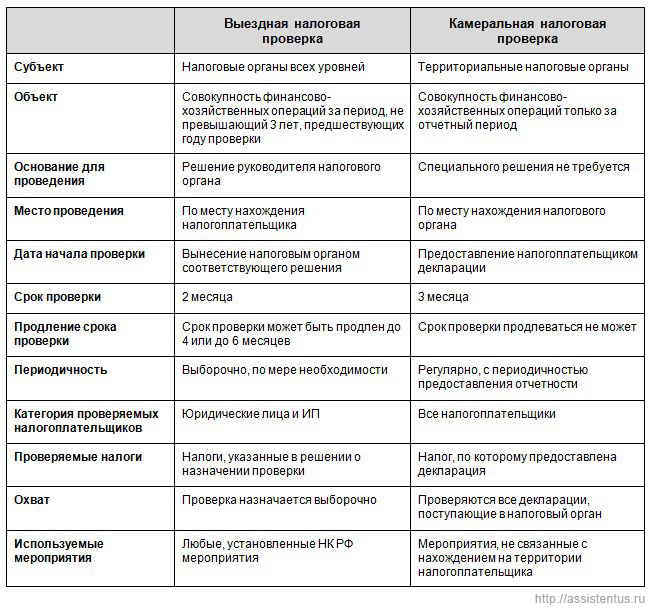

Налоговиков более всего заботит, чтобы в бюджет вовремя поступали положенные деньги. Дабы не легализовались сомнительные доходы, не утаивались налоговые сборы, не создавались фирмы-«однодневки», своевременно возвращался НДС и т.п., налоговые органы осуществляют 2 вида проверок.

- Камеральная (разновидность документарной) – проводится после каждого отчета предпринимателя. Обычно проходит автоматизировано, лишь в случае разночтений в декларации ИНФС может попросить о переделке или дополнительных разъяснениях. При неудовлетворительном результате бизнесмену дается 5 дней на исправление, или в течение декады будет принято решение о начислении штрафа и пени, не исключая выплат по обнаруженным недоимкам. Длится «камералка» до 3 месяцев после сдачи отчета.

- Выездная – контролеры приходят к ИП и проверяют все, что сочтут нужным, включая помещение, имущество и даже ваших контрагентов – правда, только по вопросам, касающимся предмета проверки. Инспектор составит справку, а на ее основе – акт о результатах с предписаниями по устранению нарушений. Радует, что такое «нашествие» редко происходит чаще раза в 3 года и не может быть проведено повторно по тому же вопросу.

Сравнительная таблица:

Налоговые проверки: понятие, виды

Налоговые проверки классифицируются по различным критериям. Например, по месту их проведения и объему проверяемых данных они делятся на:

- Камеральную – это вид предусматривает изучение и анализ полученных деклараций и прочих документов, на предмет корректности исчисления налога, своевременности его уплаты. Проводится она по месту расположения налогового органа. Проведение камеральной проверки является прямой обязанностью инспекторов и осуществляется в рабочем порядке, без специальных решений или указаний руководства, непосредственно на рабочем месте сотрудника налоговой инспекции. Срок ее ограничивается законом и составляет три месяца со дня получения инспектором декларации. Цель ее проведения заключается в выявлении нарушения налогового кодекса, в контроле за правильностью исчисления налоговых платежей, своевременности их уплаты, взыскании налоговых выплат недополученных или неуплаченных в бюджет, а также начисление штрафов или пени за обнаруженные нарушения. Кроме перечисленных целей, камеральная проверка является также основанием для проведения выездных. Именно в ходе камеральных мероприятий определяется перечень налогоплательщиков подлежащих выездной проверке.

- Выездную – этот вид мероприятий подразумевает анализ всех первичных документов налогоплательщика, его хозяйственной деятельности. Участниками такого мероприятия являются налогоплательщики и налоговые инспектора, которые в свою очередь могут привлечь разного рода экспертов. Целью выездной проверки является изучение деятельности компании или ИП с точки зрения налогового кодекса – правильность исчисления налоговых исчислений, правомерность использования льгот, взыскание недополученных налоговых поступлений, привлечение к ответственности налогоплательщика за нарушение НК, начисление штрафов, пени и пр. Срок ее проведения, так же ограничивается законом и не может охватывать период больше чем три года предшествующих началу проверки. Существует ограничение в количестве проводимых на предприятии проверок — дважды в один календарный год налоговые органы не имеют право проводить по одному и тому же поводу выездные мероприятия. Основанием для выездной проверки служит постановления руководящего органа ФНИ.

Чтите ли вы Трудовой кодекс?

Однако, если на бизнесмена поступила жалоба, проверить условия труда могут вне плана, особенно если работодателем недоволен обиженный сотрудник. Чтобы Трудовая инспекция не застала врасплох:

- перечитайте трудовые договоры на предмет соответствия ТК РФ;

- уточните, всем ли сотрудникам предоставлялся ежегодный отпуск и вовремя ли выплачиваются оклады;

- исключите возможность трудоустройства без оформления;

- правильно обосновывайте увольнения;

- аккуратно ведите всю кадровую документацию.

Нарушителям ТК грозят штрафы, возможна дисквалификация до 3 лет и даже уголовная ответственность.

Контролёры трудовой инспекции проверяют следующие документы:

- графики отпусков;

- трудовые книжки трудоустроенных граждан;

- правильность оформления и факт наличия трудовых контрактов;

- графики выдачи заработной платы;

- штатное расписание персонала;

- и т. д.

Чтобы избежать пристального внимания со стороны Роструда и трудовой инспекции, предпринимателю требуется тщательно изучить трудовое законодательство и не нарушать его положений.

Пожарная проверка

Пожарный надзор рано или поздно проверяет всех, и опасаются этой проверки едва ли не больше, чем визита налоговиков. Сайт МЧС публикует план проверок, он дублируется на сайте Генпрокуратуры. Попасть в план ваше предприятие имеет шанс 1 раз в 3 года, если не поступит неожиданная жалоба.

В любом случае, о визите «дорогих» гостей вы узнаете за сутки: им нужно сначала получить согласование проверки в прокуратуре. Гости действительно могут оказаться «дорогими»: штрафы за нарушение пожарной безопасности составляют от 90 до 500 тыс. руб., деятельность нерадивого ИП может быть остановлена на 1-3 мес.

Проверять будут не только наличие противопожарного арсенала, но и соответствующую документацию, среди которой:

- приказ о прохождении противопожарного инструктажа;

- планы эвакуации;

- регламент обесточивания в конце рабочего дня;

- выделение мест для курения и т.п.

Какие бывают проверки

Проверки охраны труда бывают плановые и внеплановые (ст. 360 ТК РФ). Плановые проверки имеют установленную периодичность. На каждый календарный год составляется план со списком проверяемых организаций и сроками проведения проверки. Он вывешивается на сайте государственной трудовой инспекции (ГИТ), а также дублируется на сайте Генеральной прокуратуры РФ.

Дополнительно о скором визите ревизоров и предстоящих проверочных испытаниях предприятие предупреждают за 3 дня до их начала. Соответствующее уведомление может быть выслано по почте, факсом, электронным сообщением, доставлено курьером и др.

По ходу плановой проверки ревизору не запрещено пользоваться списком, так называемых, контрольных вопросов, которые могут затрагивать все требования по охране труда или их часть. Это зависит от целей и задач конкретной проверки и отражается в приказе о ее проведении.

С марта 2020 года периодичность проведения плановых проверок фирмы зависит от присвоенной ее деятельности категории риска. Так, предприятия, деятельность которых отнесена к высокому риску, проверяются один раз в два года, к значительному риску – один раз в три года и т. д. Если риск оценен как низкий, плановые проверки на такой фирме совсем не производятся.

Внеплановые проверки инициируют по соответствующему основанию (ст. 360 ТК РФ), когда:

- Есть приказ руководителя трудовой инспекции, основанный на поручении государственных органов или требовании прокуратуры.

- Прошел срок для устранения нарушений, найденных раньше.

- Появились сведения о том, что на предприятии нарушаются нормы законодательства (сотрудникам не платят зарплату, на производстве возникла угроза нанесения вреда здоровью работников, произошел несчастный случай и пр.).

- Поступила жалоба работника о том, что наниматель нарушает его трудовые права.

- Работник просит трудовую инспекцию проверить рабочее место.

Важно! О выезде на внеплановую проверку инспекция должна предупредить организацию за 24 часа. В случае, если такая проверка проводится по причинам, указанным в п.п

3-4 списка, то инспекция вообще не уведомляет о ней работодателя. Эта норма прописана в ст. 360 ТК РФ. Периодичность внеплановых проверок законодательно не прописана.

По закону анонимные заявления к рассмотрению не принимаются, а начавшаяся по такому запросу проверка прекращается. Сведения о существующих нарушениях могут поступить в инспекцию не только от работников, но и из СМИ, от других проверяющих органов, профсоюзов и др.

Ростехнадзор

Инспекторы МЧС рано или поздно проверяют каждого предпринимателя. Как правило, частота визита контролёра ограничена одним разом в три года, а график посещения того или иного ИП публикуется на официальном сайте Генеральной прокуратуры РФ. Основанием для посещения бизнесмена может выступить получение жалобы на его имя.

Инспекторы уполномочены проверять:

- документацию ИП (например, наличие плана эвакуации, приказа о прохождении сотрудниками инструктажа о правилах противопожарной безопасности и т. д.);

- состояние системы оповещения о пожаре;

- наличие и доступность аварийных выходов;

- соответствие плана эвакуации фактическому расположению помещения;

- техническое состояние офиса или торговой площади (например, степени огнеупорности материала, из которого сделаны стены, потолок);

- и т. д.

Данная инстанция уполномочена осуществлять экологический, строительный, промышленный и технологический контроль.

Для её получения ИП должен заранее устранить имеющиеся нарушения, в противном случае предприниматель не сможет добиться разрешения на осуществление желаемой деятельности. В дальнейшем проверки проводятся планово с целью контроля соблюдения правил безопасности.

Пожарный надзор рано или поздно проверяет всех, и опасаются этой проверки едва ли не больше, чем визита налоговиков. Сайт МЧС публикует план проверок, он дублируется на сайте Генпрокуратуры. Попасть в план ваше предприятие имеет шанс 1 раз в 3 года, если не поступит неожиданная жалоба.

В любом случае, о визите «дорогих» гостей вы узнаете за сутки: им нужно сначала получить согласование проверки в прокуратуре. Гости действительно могут оказаться «дорогими»: штрафы за нарушение пожарной безопасности составляют от 90 до 500 тыс. руб., деятельность нерадивого ИП может быть остановлена на 1-3 мес.

Проверять будут не только наличие противопожарного арсенала, но и соответствующую документацию, среди которой:

- приказ о прохождении противопожарного инструктажа;

- планы эвакуации;

- регламент обесточивания в конце рабочего дня;

- выделение мест для курения и т.п.

Некоторые виды деятельности ИП предполагают получение соответствующего разрешения – лицензии. Любая лицензируемая деятельность подконтрольна Ростехнадзору.