Госдума приняла закон о расширении системы страхования вкладов

Содержание:

- Как вернуть вклад из банка с отозванной лицензией. Пошаговая инструкция

- Ðакие ÑÑедÑÑва не заÑÑÑаÑÐ¾Ð²Ð°Ð½Ñ ÑиÑÑемой ÑÑÑаÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð²ÐºÐ»Ð°Ð´Ð¾Ð²

- Что такое система страхования банковских вкладов?

- 177-ФЗ о страховании вкладов физических лиц

- Основные рекомендации вкладчикам

- Какой выход из ситуации?

- Международная ассоциация страховщиков депозитов

- Обязательное страхование банковских вкладов

- Обязанности банковского учреждения

- Стороны-участницы системы страхования вкладов

- Сумма страхования вкладов физических лиц в 2020 году

- Преимущества и недостатки закона

Как вернуть вклад из банка с отозванной лицензией. Пошаговая инструкция

Процедура отзыва лицензии у коммерческого банка запускается Банком России. Страховой случай наступает в момент отзыва лицензии, а, значит, с этого времени можно начинать возвращать свои накопления. Процесс этот подробно описан в законе. Действовать стоит незамедлительно, так как сроки обращения за возмещением ограничены – со дня наступления страхового случая до дня завершения конкурсного производства (принудительной ликвидации).

Шаг1. Узнаём, что у банка отозвали лицензию

Убедитесь, что банк действительно лишился лицензии или в нем введен мораторий. Обычно такая информация всегда на слуху, она появляется в новостях на ТВ и в интернете. Все достоверные данные можно найти на официальном сайте ЦБ РФ в разделе «Информация по кредитным организациям. Ликвидация кредитных организаций» (https://www.cbr.ru/credit/likvidbase/PartSelectorState1/) и на сайте АСВ в разделе «Ликвидация банков»( https://www.asv.org.ru/liquidation/).

Затем следует уточнить дату отзыва лицензии. В случае отсутствия информации в интернете можно обратиться на горячую линию Банка России (8 800 300-30-00) или Агентства (8 800 200-08-05). Обращаться за вкладами можно с момента возникновения страхового случая и до даты завершения конкурсного производства. Обычно процедура ликвидации занимает не менее двух лет.

Шаг 2. Получаем информацию о банке-агенте, осуществляющем выплаты

Для этого сначала нужно обратиться в свой банк. После отзыва лицензии или введения моратория банк отправляет в Агентство реестр вкладчиков, чьи счета и вклады застрахованы. Агентство обрабатывает его и в течение 7 дней направляет в банк информацию о вкладчиках с указанием адресов банков-агентов для обращения. Банк обязан разместить эти данные на своих стендах. Также информация публикуется в прессе и направляется всем вкладчикам из реестра личным письмом. Обычно вкладчики прикрепляются к отделению банка-агента по месту регистрации.

Шаг 3. Подаём заявление в банк-агент по форме АСВ

Заявление по форме АСВ, как правило, формируется на месте специалистом банка-агента, нужно его только подписать. В противном случае бланк установленной формы можно скачать с сайта АСВ. Для подачи требуется паспорт. Если нет возможности обратиться в банк-агент лично, то можно направить заявление по почте. Порядок также прописывается в сообщении Агентства.

Шаг 4. Получаем выплату

Банк-агент рассматривает заявление в течение 1-2 дней и производит выплаты на указанный в заявлении счет. Возмещение можно получить на счет, специально открытый в банке-агенте, а затем перевести средства или снять наличными. Индивидуальные предприниматели и представители малого бизнеса получают возмещение только безналичным путем на банковский счет. Он может быть открыт в любом банке. Реквизиты для перечисления указываются в заявлении на возмещение.

Выплаты начинаются через 14 дней после страхового случая, средства поступают на счет в течение 3 дней.

Небольшие суммы перечисляются сразу, более крупные – на следующий день. Обязательно выдается документ, подтверждающий получение возмещения. Его стоит хранить, если вы намерены в дальнейшем судиться с банком.

В статье “Как вернуть вклад, если у банка отозвали лицензию?” процесс возврата вклада описан более подробно, плюс в ней разобран алгоритм действия в ситуациях, если что-то пошло не так. Рекомендуем к прочтению в дополнение к этой статье.

Ðакие ÑÑедÑÑва не заÑÑÑаÑÐ¾Ð²Ð°Ð½Ñ ÑиÑÑемой ÑÑÑаÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð²ÐºÐ»Ð°Ð´Ð¾Ð²

ÐкладÑикам возвÑаÑаÑÑÑÑ Ð´ÐµÐ½Ñги, пеÑеданнÑе ÑинанÑовой оÑганизаÑии по договоÑÑ Ð±Ð°Ð½ÐºÐ¾Ð²Ñкого ÑÑеÑа или банковÑкого вклада. ÐозвÑаÑÑ Ð¿Ð¾Ð´Ð»ÐµÐ¶Ð°Ñ ÐºÐ°Ðº ÑÑедÑÑва, ÑазмеÑеннÑе на опÑеделеннÑй ÑÑок, Ñак и до воÑÑÑебованиÑ. С ÑнваÑÑ 2014 года ÑбеÑÐµÐ¶ÐµÐ½Ð¸Ñ Ð² ÑÑÑановленнÑÑ ÑазмеÑÐ°Ñ Ð²Ð¾Ð·Ð¼ÐµÑаÑÑÑÑ Ð½Ðµ ÑолÑко ÑизиÑеÑким лиÑам, но и индивидÑалÑнÑм пÑедпÑинимаÑелÑм, ÑÑанÑÑим денÑги на ÑÑеÑаÑ, коÑоÑÑе иÑполÑзÑÑÑÑÑ Ð´Ð»Ñ Ð²ÐµÐ´ÐµÐ½Ð¸Ñ Ð±Ð¸Ð·Ð½ÐµÑа.

Ðакие Ð²ÐºÐ»Ð°Ð´Ñ Ð½Ðµ заÑÑÑаÑÐ¾Ð²Ð°Ð½Ñ ÑиÑÑемой ÑÑÑаÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð²ÐºÐ»Ð°Ð´Ð¾Ð², пеÑеÑиÑлено в 5-й ÑÑаÑÑе закона â 177-ФÐ. Рним, в ÑаÑÑноÑÑи, оÑноÑÑÑÑÑ:

-

ÑлекÑÑоннÑе денÑги;

-

вкладÑ, ÑазмеÑеннÑе в ÑÐ¸Ð»Ð¸Ð°Ð»Ð°Ñ ÑоÑÑийÑÐºÐ¸Ñ Ð±Ð°Ð½ÐºÐ¾Ð², коÑоÑÑе наÑодÑÑÑÑ Ð·Ð° пÑеделами РФ;

-

ÑÑедÑÑва, наÑодÑÑиеÑÑ Ð½Ð° ÑÑбоÑдиниÑованнÑÑ Ð´ÐµÐ¿Ð¾Ð·Ð¸ÑаÑ;

-

денÑги, пеÑеданнÑе Ð±Ð°Ð½ÐºÑ Ð² довеÑиÑелÑное ÑпÑавление;

-

ÑÑедÑÑва, ÑÑанÑÑиеÑÑ Ð½Ð° номиналÑнÑÑ ÑÑеÑÐ°Ñ (имеÑÑÑÑ Ð¸ÑклÑÑениÑ, напÑимеÑ, залоговÑе ÑÑеÑа или ÑÑеÑа ÑÑкÑоÑ).

Также не заÑÑÑаÑÐ¾Ð²Ð°Ð½Ñ ÑиÑÑемой ÑÑÑаÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð²ÐºÐ»Ð°Ð´Ð¾Ð² денÑги, коÑоÑÑе ноÑаÑиÑÑÑ, адвокаÑÑ Ð¸ дÑÑгие лиÑа ÑазмеÑаÑÑ Ð½Ð° ÑпеÑиалÑнÑÑ ÑÑеÑаÑ, пÑедназнаÑеннÑÑ Ð´Ð»Ñ Ð²ÐµÐ´ÐµÐ½Ð¸Ñ Ð¿ÑоÑеÑÑионалÑной деÑÑелÑноÑÑи.

Что такое система страхования банковских вкладов?

Системой страхования банковских вкладов (аббрев. «ССВ») именуется определённый защитный механизм, результатом работы которого становится страхование депозитов государством. Именно ССВ поддерживает стабильность работы финансовых учреждений и высокий уровень доверия граждан.

Принцип работы всей системы по защите вкладов кратко можно описать так: если банковская организация лишается лицензии либо объявляет о банкротстве, государство возмещает физ. лицам и ИП величину депозитных средств в сумме, не превышающей 1,4 миллиона руб. — это максимальная сумма, которую можно вернуть при страховом случае. Больше этой суммы вернуть будет очень проблематично.

177-ФЗ о страховании вкладов физических лиц

В декабре 2003 года был подписан Федеральный закон за номером 177 об обязательном страховании вкладов. Там даны основные понятия, касающиеся всего процесса и взаимодействия сторон. Впоследствии он не раз подвергался изменениям, был отрегулирован механизм получения компенсаций. Нельзя сказать, что закон о страховании вкладов является идеальным, однако благодаря ему произошло укрепление доверия к банковской системе со стороны населения.

Суть и структура нормативного документа

Из-за разразившегося в 90-х годах прошлого столетия банковского кризиса, население потеряло большую часть сбережений, что привело к недоверию к финансовой политике. Благодаря принятому закону эту тенденцию удалось переломить. Нормативный акт состоит из 6 глав:

- рассматриваются основные положения закона, принципы и задачи, дается определение сторон-участниц системы;

- описаны права, которые имеют вкладчики, что такое страховой случай, как поступать при его возникновении и какая сумма подлежит возмещению;

- рассматривается структура АСВ и его функции;

- рассказано об организационных основах системы страхования вкладов;

- приводятся финансовые основы системы, откуда поступают средства, куда направляются и как этот процесс контролируется;

- расписаны заключительные положения и приведена информация об участии банковских структур в ССВ.

Права вкладчика

Согласно нормам закона о страховании вкладов физическое лицо, разместившее депозит в банке, имеет право:

- на возмещение денежных средств, находящихся на вкладе при фиксации страхового случая;

- сообщать Агентству о задержках со стороны банковской организации по возврату депозита;

- на получение информации касаемо участия банковского учреждения в страховой системе.

Лица, в пользу которых был оформлен депозит, должны сами истребовать эти средства. Не имеют право требовать компенсацию лица, которые вложили деньги в момент, когда страховой случай фактически существовал. Исключением считаются лишь наследники, имеющие право на получение этих денег.

Обязанности банковского учреждения

Закон о страховании вкладов четко определил, что все банки, которые хотят привлекать денежные средства со стороны населения, обязаны быть участниками программы обязательного страхования. После того как учреждение будет внесено в реестр, за ним закрепляются определенные обязанности:

- своевременно осуществлять отчисления в специальный Фонд. При наличии задержек или неуплаты, с банка взимается пеня или предусматриваются штрафные санкции;

- информировать своих клиентов о том, что банк является участником программы и озвучивать вкладчикам сумму, на которую они вправе рассчитывать при наступлении страхового случая;

- доводить до населения всю информацию, какие действия принимать при наступлении страхового случая, и размещать ее в доступном для ознакомления месте;

- вести учет всех имеющихся обязательств перед вкладчиками и поддерживать этой информации в актуальном состоянии.

Основные рекомендации вкладчикам

Желающим оформить вклад в каком-либо банковском учреждении будут полезны следующие простые рекомендации:

Самое важное при открытии банковского вклада — тщательный выбор и оценка той финансовой организации, куда будут переданы средства под процент. Обязательно выбирать только надёжные и проверенные банки, имеющие крупные собственные активы

Также необходимо убедиться, что выбранная кредитная организация входит в реестр застрахованных банков по вкладам (важно обязательно искать актуальные данные на сегодняшний момент). Как правило, все крупнейшие финансовые организации являются участниками ССВ. Не следует открывать вклад в малоизвестной организации, предлагающей более высокий процент, поскольку риск лишиться собственных средств будет очень велик.

Не стоит открывать депозит в размере больше 1,4 млн руб. в одной банковской организации. Если есть желание вложить большую сумму, то лучшим решением станет разделение всего бюджета на несколько частей и открытие нескольких вкладов в разных финансовых организациях. Например, нужно вложить под процент 2 млн рублей. Лучше будет открыть два вклада по 1 миллиону в двух разных банках.

Если депозит был открыт через онлайн-приложение кредитной организации, нужно будет получить из этого учреждения выписку, подтверждающую размещение суммы на счёте. У клиента обязательно должен быть письменный договор.

В случае пополнения вклада важно обязательно запросить у банковского служащего приходные кассовые ордера, содержащие информацию о номере и валюте счёта.

Следуя этим основным рекомендациям при открытии вклада, можно не переживать за сохранность собственных средств.

Какой выход из ситуации?

Многие ученные и финансисты настаивают, что в данных экономических условиях роль страхования для компаний значительно возросла, а предлагают на законодательном уровне урегулировать данный вопрос. В пользу необходимости принятия таких мер свидетельствует и положительная зарубежная практика.

В основу нового законопроекта должны войти:

- Основания формирования правовой базы для защиты вкладчиков.

- Нормы государственного контроля.

- Меры стимулирования банков.

- Условия, обеспечивающие прозрачность всего цикла ведения депозитов.

Новый ФЗ будет призван защищать права и интересы вкладчиков, стимулировать приход в финансовые учреждения новых юридических лиц, а также улучшить управляемость и минимизировать риски неблагоприятных последствий.

Международная ассоциация страховщиков депозитов

Международная ассоциация страховщиков депозитов (IADI) является глобальным форумом организаций, управляющих системами страхования депозитов, призванным распространять передовой опыт в данной области. IADI учреждена в 2002 году в качестве некоммерческой ассоциации, созданной в соответствии с законодательством Швейцарии.

Секретариат IADI расположен в Банке международных расчетов в г. Базеле, Швейцария.

Ассоциация организует программы обучения для своих членов, реализует исследовательские проекты и вырабатывает руководства по различным аспектам страхования депозитов. Членами Ассоциации являются 92 организации – страховщика депозитов. Кроме того в деятельности IADI принимают участие 9 ассоциированных членов и 14 организаций-партнеров.

Высшим органом управления IADI является Общее собрание ее членов. На общем собрании избираются Исполнительный совет и Председатель Ассоциации. В IADI созданы и действуют четыре комитета Исполнительного совета и восемь региональных комитетов.

Государственная корпорация «Агентство по страхованию вкладов» является членом IADI с 2004 года. Представители Агентства входят в состав Исполнительного совета, двух комитетов Исполнительного совета и трех региональных комитетов IADI (Европейского, Евразийского и Азиатско-Тихоокеанского).

Миссия IADI

Способствовать повышению эффективности страхования депозитов посредством распространения передового опыта и развития международного сотрудничества.

Задачи IADI

Способствовать поддержанию стабильности финансовых систем посредством развития международного сотрудничества в области страхования депозитов и распространения передового опыта создания новых и совершенствования действующих систем страхования депозитов, а также установления связей между страховщиками депозитов и иными заинтересованными сторонами.

Для выполнения стоящих перед Ассоциацией задач IADI:

-

Вырабатывает принципы, стандарты и рекомендации в целях повышения эффективности систем страхования депозитов, продвигает добровольное соблюдение этих принципов, стандартов и рекомендаций;

-

Разрабатывает методологии оценки соблюдения этих принципов, стандартов и рекомендаций, а также содействует проведению таких оценок;

-

Способствует пониманию общих интересов и проблем, связанных со страхованием депозитов;

-

Содействует обмену опытом и информацией по вопросам страхования депозитов посредством организации учебных программ, предоставления рекомендаций в отношении создания или повышения эффективности систем страхования депозитов;

-

Проводит исследования по вопросам, касающимся страхования депозитов;

-

Сотрудничает с другими международными организациями, особенно с теми, сфера деятельности которых включает функционирование финансовых рынков и поощрение стабильного финансового развития;

-

Содействует информированности органов надзора и регулирования деятельности финансовых организаций о ключевой роли систем страхования депозитов в поддержании финансовой стабильности;

-

Осуществляет иные действия, которые необходимы или важны для выполнения стоящих перед Ассоциацией задач.

Основополагающие принципы для эффективных систем страхования депозитов

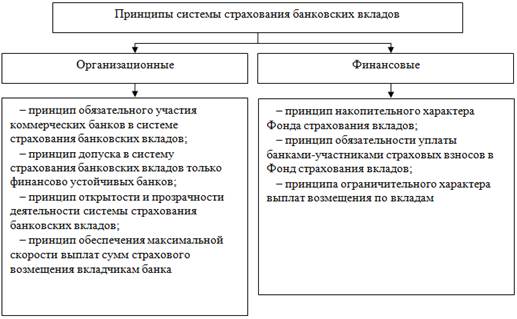

Обязательное страхование банковских вкладов

Массовые банкротства финансовых организаций, произошедшие в 90-х гг., подтолкнули государство к введению механизмов для защиты денег населения. Госсистема страхования вкладов (далее — ССВ) была введена для закрепления прав и гарантии сохранности денег клиентов, хранящих свои средства в отечественных банках.

Банки, работающие на территории РФ и занимающиеся хранение денег физических и юридических лиц, должны зарегистрироваться в качестве участника системы.

Принципы системы страхования банковских вкладов

Суть страхования вкладов

Законом закреплено обязательное страхование всех вкладов и счетов частных и юридических лиц. Задача данного механизма заключается в защите депозитов и предотвращения волнений среди вкладчиков.

Если у банка, где содержатся деньги клиента и который осуществляет движение средств, аннулируют лицензию на ведение деятельности, вкладчики гарантировано смогут забрать сумму до 1 400 000 рублей.

В каких случаях предусмотрено

Главным НПА, регулирующим страхование депозитов физических лиц, является ФЗ N . Без защиты активов частных лиц в РФ финансовые учреждения не имеют право получить лицензию. Закон гарантирует возврат части средств при отзыве разрешения на ведение деятельности у банка.

Главным НПА, регулирующим страхование депозитов физических лиц, является ФЗ N . Без защиты активов частных лиц в РФ финансовые учреждения не имеют право получить лицензию. Закон гарантирует возврат части средств при отзыве разрешения на ведение деятельности у банка.

Скачать для просмотра и печати:

Что это дает вкладчикам

Если накопления содержались в разных офисах конкретного банка, все они засчитываются как депозит в одной организации. Все активы суммируются, а из итоговой суммы будет рассчитана соответствующая компенсация (не более 1 400 000 рублей).

Если накопления содержались в разных офисах конкретного банка, все они засчитываются как депозит в одной организации. Все активы суммируются, а из итоговой суммы будет рассчитана соответствующая компенсация (не более 1 400 000 рублей).

Вложения в зарубежных валютах будут пересчитаны в рубли по курсу ЦБ на день лишения лицензии. Выплата также будет производиться в рублях, независимо от валюты, в который был ранее открыт депозит.

Плюс в том, что банк самостоятельно платит необходимые взносы за привлеченные активы клиентов. Наличие независимого финансового источника на случай прекращения работы банка гарантирует, что вкладчики смогут получить доступ к своим средствам.

Внимание! Активы, содержащиеся в разных банках, страхуются отдельно друг от друга. Возмещение на сумму до 1 400 000 рублей исчисляется для каждого банка.

Обязанности банковского учреждения

По Федеральному закону участие в ССВ является обязательным для всех банков. Статья 28 177 ФЗ говорит о том, что финансовая организация становится участником страхования депозитов в день оформления в Агентстве и прекращает свое участие после снятия с учета в ССВ.

Финансовые организации должны:

- платить регулярные платежи в фонд обязательной финансовой защиты депозитов;

- предоставлять информацию об участии в ССВ счетов клиентов и о способе и величине компенсаций по депозитам при наступлении страхового события;

- размещать информацию об участии в ССВ в интернете и общедоступных для клиента местах в отделениях финансовых компаний;

- ежедневно вести учет обязательств перед своими клиентами, а также — требований финансовых организаций ко владельцам счетов;

- обеспечивать готовность оформить по требованию центробанка реестр обязательств перед своими клиентами в течение 5 дней со дня наступления страхового события;

- формировать информацию о счетах клиентов с применением автоматизированных систем;

- обеспечивать выплату застрахованных средств в течение времени, установленного законодательством;

- приводить в исполнение сверку информации, указанную в реестре малого и среднего бизнеса и обеспечивать поддержание этих сведений в актуальном состоянии;

- исполнять и другие обязанности перед вкладчиками, которые предусмотрены действующим законодательством.

Следующая

Страхование вкладовСтрахование вкладов физических лиц: как устроен механизм, какие вклады застрахованы, куда обращаться?

Стороны-участницы системы страхования вкладов

Участниками системы обязательного страхования депозитов являются четыре стороны. Первая из них – это сам вкладчик, который, как гласит федеральный закон, является выгодоприобретателем. Это могут быть граждане России, иностранцы и лица без гражданства, разместившие в банке сбережения под проценты. Кроме этого, сюда относят и тех лиц, в пользу которых был открыт депозит.

Вторая – это банки, являющиеся страхователями. Для того чтобы понять, является ли учреждение участником ССВ, необходимо обратиться к специально составленному реестру, где приведен актуальный список организаций. Третья сторона системы – это Агентство по страхованию вкладов, которое, как вытекает из закона, является страховщиком. Это некоммерческая организация, которая была создана в 2004 году. Четвертая – Банк России.

Сумма страхования вкладов физических лиц в 2020 году

Банковские организации сотрудничают с Агентством страхования вкладов. Оно отвечает за выплату страховой компенсации вкладчикам в случае возникновения непредвиденных обстоятельств.

Вкладчики не подписывают никакие договоренности с банком, по поводу защиты своих денежных средств, а каждый открываемый депозит является застрахованным по умолчанию, если банк, в котором открывается счет, входит в реестр участников системы страхования. Узнать, застрахован ли ваш вклад, можно на сайте банка или обратившись лично в один из его офисов.

Банки, участвующие в системе страхования, не скрывают эту информацию, а наоборот, активно презентуют ее своим клиентам. Ведь это не какое-то скрытое условие договора, а наоборот, необратимое преимущество данного банка по отношению к вкладчикам. Например, в банке Хоум Кредит практически все вклады застрахованы.

Какая сумма вклада застрахована государством в 2020 году?

Размер компенсационной выплаты является единым для всех банков участников. Получается, что не имеет никакого смысла искать какой-то «лучший» банк, в котором бы отличалась сумма страхования вкладов.

Согласно Федеральному Закону № 177-ФЗ, а именно его 11 статье, максимальная застрахованная сумма вклада в банке на 2020 год составляет 1 миллион 400 тысяч рублей.

Если размер вашего депозита не превышает установленный законом лимит, то при наступлении форс-мажорных обстоятельств, ваш депозит будет возвращен вам в стопроцентном размере.

Сколько вкладов можно застраховать в одном банке?

Ограничений по количеству открываемых в одном банке депозитных счетов нет. Каждый банк старается оформить как можно больше своих продуктов на имя каждого клиента. Бывает так, что обратившись даже за кредитом, человек по умолчанию получает открытый на свое имя сберегательный счет в том банке, где кредитуется.

Вот и своим вкладчикам банки регулярно предлагают оформить новые вклады, предлагая более выгодные условия. Например, банк ВТБ стабильно проводит акционные предложения с повышенными процентными ставками по вкладам своим действующим клиентам.

Отвечая на вопрос, сколько вкладов можно застраховать в одном банке, можно смело утверждать, что ограничений по количеству страхуемых депозитов нет. Но нельзя забывать и про главный нюанс этого вопроса:

Сколько бы вкладов в одном и том же банке не было открыто на личные данные одного человека, размер компенсационной выплаты все равно не будет превышать установленного законом лимита – 1 миллиона 400 тысяч рублей.

То есть, каждый вклад будет являться застрахованным, однако размер возмещаемой суммы будет для них общим. И с каждого вклада будет рассчитана пропорциональная сумма возмещения, которая в итоге не может превысить законного лимита.

Пример:Вкладчик оформил три депозитных счета в банке «ВТБ». На первый вклад он внес 1 миллион рублей, на второй вклад – 500 тысяч рублей и на третий вклад – 400 тысяч рублей. Общая сумма доверенных банку денежных средств составила 1 миллион 900 тысяч рублей. Случилось невероятное и ЦБ РФ отозвал у банка ВТБ лицензию. Так как ВТБ является участником системы страхования вкладов, то все депозиты в нем были застрахованы, и вкладчику полагается компенсационная выплата. Она будет рассчитана пропорционально каждого депозита и составит 1 млн 400 тысяч рублей. Получается, что вкладчик безвозвратно утратил 500 тысяч рублей.

Сколько вкладов застраховано государством для одного человека?

Данный вопрос похож на предыдущий, однако кардинально от него отличается. В предыдущем пункте мы говорили о вкладах, открытых в одном и том же банке, а сейчас поговорим о депозитах, оформленных в разных банках.

Вы слышали такое правило инвестиций: разделять инвестиционный портфель? Здесь можно наглядно убедиться в его справедливости.

Открывая несколько вкладов в одном и том же банке, гражданин лишает себя возможности получения полной стоимости всех депозитов, превышающих установленный законом лимит возмещения, в случае возникновения форс-мажорных обстоятельств.

Открывая несколько вкладов в разных банках, вкладчик получает возможность получить компенсационную выплату в максимальном размере 1 млн 400 тысяч рублей для каждого банка в отдельности.

Можно отсюда вывести главные правила оформления вкладов:

- нужно выбирать те банки, которые сотрудничают с Агентством страхования вкладов;

- общая сумма вкладов в одном банке на одного человека не должна превышать 1,4 млн рублей.

При соблюдении этих условий, вкладчик может быть абсолютно уверен в полной сохранности и защите своих денежных средств. Правда, есть еще один момент: не все банковские продукты подлежат страхованию. Поговорим об этом далее.

Преимущества и недостатки закона

Основным преимуществом закона является стимулирование развития банковской деятельности, повышения доверия к банкам со стороны клиентов, рост количества депозитных счетов. Это позволяет банкам развиваться, применять для этого различные финансовые инструменты с целью получения прибыли.

Для клиентов создана действенная система по защите их вкладов с минимальными временными затратами на возврат накоплений. Важным моментом является возможность получения выплат по каждому отдельному банку.

Участие банка в АСВ характеризует его как надежную структуру: чтобы войти в АСВ, финучреждение должно пройти сложную процедуру, что позволяет отсеять нестабильно работающие и подозрительные финансовые организации.

К недостаткам можно отнести максимальную сумм выплат, установленную в размере 1,4 млн. Накопления выше этой суммы предполагается выплачивать поочередно после продажи активов, имущества банка, которая может осуществляться несколько лет.

Страхованию не подлежат вклады, оформленные на предъявителя, размещенные в филиалах финучреждений за границей, деньги предпринимателей, не получивших статус юр. лица. В последнее время активы АСВ минимизировались, существует риск невыплат компенсаций.