Приходный ордер м-4

Содержание:

- Как правильно оформлять ПКО и РКО? Основные требования

- Есть ли необходимость в выдаче квитанции

- Квитанция к приходному кассовому ордеру — как правильно заполнить

- Инструкция по оформлению расходно-кассового ордера

- Требуется ли кассовый чек

- Дубликат

- Как правильно заполнить ПКО

- Заполнение приходно-кассовых ордеров онлайн и с помощью программ

- Особенности приходного кассового ордера

- Порядок оформления

- Вопросы и ответы

- Заполнение квитанции

- Как осуществляется получение средств

- Ответственность

- Кассовая книга (КО-4)

Как правильно оформлять ПКО и РКО? Основные требования

Для индивидуальных предпринимателей применение учётных документов (кассовой книги, РКО, ПКО) с 01.06.2014 стало необязательным. Согласно Указаниям ЦБ № 3210-У в 2020 году используется новый порядок ведения кассовых операций. Если предприниматель производит учёт доходов или доходов и расходов (или физических показателей) в соответствии с Налоговым кодексом, то он может не применять перечисленные документы. А так как данный учёт ИП ведут на всех системах налогообложения, то о формах КО-1, КО-2 и КО-4 можно забыть.

Выдача наличных средств из кассы фиксируется составлением РКО. Бланк имеет форму установленного образца — КО-2. РКО, также как и ПКО, заполняется бухгалтером или уполномоченным лицом. Сведения о составлении (номер и дата) заносят в журнал регистрации. Допускается как бумажный, так и электронный вариант

В первом случае важно заносить сведения в бланк разборчивым почерком. Исправления в ордере недопустимы

При формировании документа с помощью технических средств необходимо обеспечить сохранность информации от несанкционированного доступа или потери. В документ ставят электронные подписи. Изменения вносить после подписания формы запрещено.

Есть ли необходимость в выдаче квитанции

- Полное название организации, указанное в учредительных документах.

- Номер документа и дата его формирования. Номер присваивается по порядку, в соответствии с журналом регистрации кассовых документов.

- Название организации и ФИО лица, вносящего в кассу денежные средства. Если наличные поступают от сотрудника организации, которая выписала приходный кассовый ордер, указывается только ФИО.

- Основание для получения денег, например, оплата по договору, за оказанные услуги, возврат неиспользованного аванса и так далее.

- Сумма принятых денежных средств цифрами, далее эта же сумма в рублях прописью с заглавной буквы, копейки пишутся цифрами.

- НДС и его ставка, например, НДС (18%), сама сумма НДС в рублях с копейками. Если НДС не выделяется, прописывается фраза «Без налога (НДС)».

- Повторно указывается дата выписки квитанции.

Приходный кассовый ордер без квитанции

Кассовый чек обязательно должен быть пробит и прикреплен к квитанции. Если документ выдается организацией, находящейся на ЕНВД, или индивидуальным предпринимателем, и которая пользуется правом не использовать кассовый аппарат, то кассовый чек выдан не будет.

Таким образом, стоимость приобретенных за наличный расчет материалов можно учесть при расчете единого налога, даже если продавец не выбил кассовый чек. Для подтверждения оплаты таких расходов достаточно иметь квитанцию к приходному кассовому ордеру, выписанную продавцом.

«Упрощенцы» могут подтвердить расходы на приобретение материалов не только кассовыми, но и товарными чеками. Так считает Минфин. Главное, чтобы в Книге учета доходов и расходов были отражены операции по покупке материалов. Также в Книге учета должны быть записаны реквизиты и данные из первичных документов (в данном случае — товарных чеков), на основании которых подтверждаются затраты.

Вопрос

Но при проверке не возникнет вопросов лишь по тем документам, которые выписаны продавцами, имеющими по закону право не применять ККТ, например, ИП на ЕНВД и патенте, а также предпринимателям, работающим в удаленной местности. Все случаи, когда кассовые чеки продавцы могут не выдавать, приведены в статье 2 Закона от 22.05.2003 № 54-ФЗ о ККТ. (см. Все случаи, когда можно работать без ККТ).

- предоставление услуг и работ, реализации продукции на основании договора;

- возврат остатка финансов, предоставленных под строгую отчетность сотрудников, но которые не были потрачены;

- внесение доли в уставный капитал новым участником ООО;

- внесение оплаты за реализованную собственность или технику;

- снятие денег с банковского счета для расходов на конкретные производственные цели.

Все что от вас потребуется в данном варианте, так это найти подходящий для вас сайт занимающийся переводами, зарегистрироваться и следовать всем указаниям, предоставленным на сайте. Этот способ – прекрасная возможность сидя у себя в кресле перевести деньги на карточку любого получателя, а также оплатить того или иного рода работу.

Специфика оформления

Но все же между ними есть и отличия, которые заключаются в том, что задаток это своеобразная плата за определенное количество выполненной работы, и такие деньги в случае прекращения договоренности одним из людей не подлежат возврату.

https://youtube.com/watch?v=VqvtIsxRvtM

Многие специалисты считают, что при получении наличных денежных средств от юридических лиц помимо кассового чека организация (индивидуальный предприниматель) обязана также оформить приходной кассовый ордер и выдать квитанцию к такому ордеру покупателю. Аналогичную позицию высказало Управление МНС России по г. Москве в своем письме от 23 июля 2003 г. N 29-08/41041 «О разъяснении законодательства о применении ККТ», указав, что при расчетах между организациями на сумму полученных наличных денежных средств в обязательном порядке пробивается кассовый чек и выписывается приходный кассовый ордер.

Приходный кассовый ордер (бланк ПКО): можно ли выдавать вместо чека или БСО

Заполняется документ как с помощью печати документа на компьютере, программы или формы в текстовом редакторе, так и от руки. В процессе заполнения ордера ошибки и исправления не допускаются. Необходимо быть внимательным, поскольку при возникновении ошибки или исправления, придется выписывать заново.

Квитанция к приходному кассовому ордеру — как правильно заполнить

Заполняется документ как с помощью печати документа на компьютере, программы или формы в текстовом редакторе, так и от руки. В процессе заполнения ордера ошибки и исправления не допускаются. Необходимо быть внимательным, поскольку при возникновении ошибки или исправления, придется выписывать заново.

- На каждое поступление денег в кассу при расчетах с юридическими лицами. При расчетах с юридическими лицами, квитанция выдается плательщику на руки вместе с кассовым чеком, наличие которого обязательно, кроме тех случаев, когда организация вправе не использовать ККМ для расчетов. При этом необходимо знать, что квитанция – это не то же самое что кассовый чек и не заменяет его. При наличии кассового чека в выдаче квитанции нет необходимости.

- При оформлении выручки, принятой от населения одним документом в конце дня на всю сумму вырученных средств. ПКО формируется один раз на всю сумму, подшивается в кассовую книгу. В этом случае квитанция никому не выдается, поэтому в ней необходимости нет.

- При оплате услуг или товаров в кассу сторонней организации, квитанция может служить документом, подтверждающим внесение денежных средств и, соответственно, документом, по которому отчитывается подотчетное лицо уже в своей организации. В этом случае квитанция необходима.

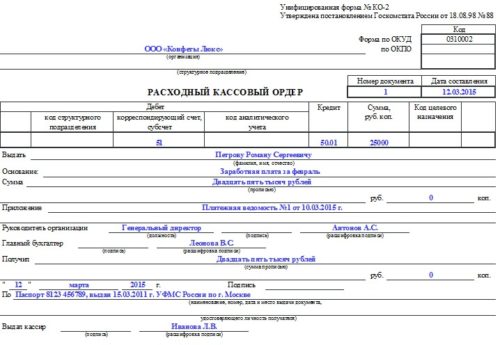

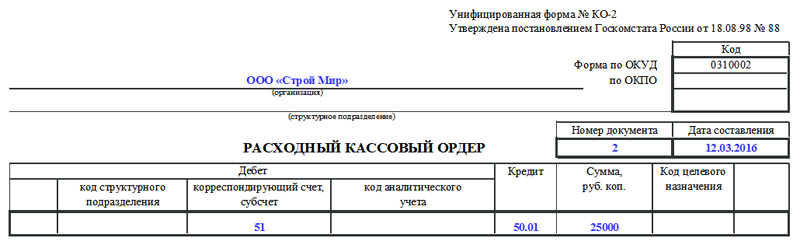

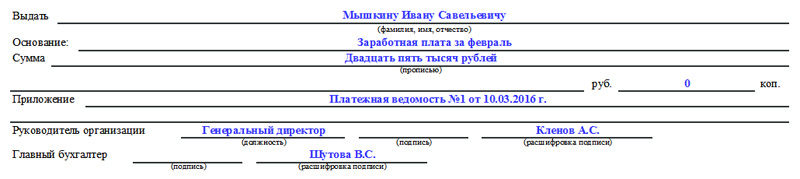

Инструкция по оформлению расходно-кассового ордера

Часть первая

В начале документа указывается полное наименование предприятия, которое выдает деньги (с указанием его организационно-правовой формы). Затем в «окошко» под названием ОКПО (Общероссийский классификатор предприятий и организаций) вписывается соответствующий код (но не обязательно). Далее указывается номер документа в соответствии с внутренней документацией фирмы, а также дата его составления (она должна совпадать с днем выдачи финансовых средств из кассы).

Следующее, что нужно заполнить – это специальная таблица. Первое, что в нее вносится –

- код структурного подразделения, выдающего деньги (при необходимости и только если такая кодировка используется на предприятии),

- номер бухгалтерского субсчета, по которому проходит учет наличности,

- код аналитического учета (также по необходимости),

- кредит (т.е. номер бухгалтерского счета, который отражает выдачу денег),

- конкретная сумма в рублях (цифрами).

Часть вторая

Во вторую часть ордера вносятся сведения о том, кому выдаются средства (фамилия, имя отчество полностью), основание для их выдачи – наименование хозяйственной операции (выдача материально помощи, аванс на командировку и т.д.), а также вписывается сумма прописью.

Затем чуть ниже указывается информация о прилагаемом документе (его наименование, номер и дата составления). В качестве приложения может выступать доверенность, квитанция, приказ, заявление, договор и т.п.

После внесения вышеозначенной информации расходно-кассовый ордер должен быть заверен руководителем организации или любым лицом, уполномоченным на подписание такого рода документов вместо него, а также бухгалтером, которые таким образом дают согласие на выдачу средств. Подписи нужно обязательно расшифровывать.

Следующие строки заполняются непосредственно тем, кто получает деньги. Этот человек должен от руки прописью опять же указать выданную ему сумму (копейки – цифрами), а в оставшееся незаполненным место поставить прочерк. Затем он же указывает дату получения денег и расписывается. Без оформления этих строк документ не будет действительным, а деньги, проходящие по данному расходно-кассовому ордеру, будут считаться присвоенными работником, их выдавшим.

Далее в документ вносятся паспортные данные или сведения из любого другого документа, служащего удостоверением личности гражданина, получающего деньги из кассы предприятия и кассир, непосредственно осуществляющий их выдачу, также ставит на «расходнике» свою подпись.

Требуется ли кассовый чек

Чек и квитанция ПКО — разные документы, которые должны оформляться отдельно друг от друга. Квитанция вносителем используется для ведения собственного бухучета и отчетности. Кассовый чек представляет собой бумагу, которая формируется ККТ. Чек создается для покупателей как подтверждение оплаты за конкретную единицу товара или услугу, для принимающей стороны — как подтверждение, что поступила выручка.

Если вноситель — юридическое лицо, то после внесения денежных средств ему одновременно выдается чек и квитанция. Для обычных физических лиц, которые не ведут предпринимательскую деятельность, выдается только чек. Для лиц, которые осуществляют вклад в уставной капитал, выдается только квитанция.

Если вноситель — юридическое лицо, то после внесения денежных средств ему одновременно выдается чек и квитанция. Для обычных физических лиц, которые не ведут предпринимательскую деятельность, выдается только чек. Для лиц, которые осуществляют вклад в уставной капитал, выдается только квитанция.

Дубликат

Приходник — это унифицированный бланк, который составляется в единственном экземпляре. Соответственно и квитанция выписывается тоже одна, так как она приложение к основному документу. Поэтому, рекомендуется обеспечить сохранность документа на протяжении трех лет.

При утере квитанции можно запросить дубликат документа. Практика показывает, что сложностей с этим не возникает. Все компании ведут строгий учет подобной документации, поэтому выписать копию не представляет особых сложностей. Тем не менее, в законодательстве нельзя найти обязательство организаций восстанавливать подобную документацию. Такие вопросы решаются по договоренности сторон. При возникновении такой ситуации можно просто попросить кассира поднять кассовый отчет за необходимый день или запросить проведение сверки.

Как правильно заполнить ПКО

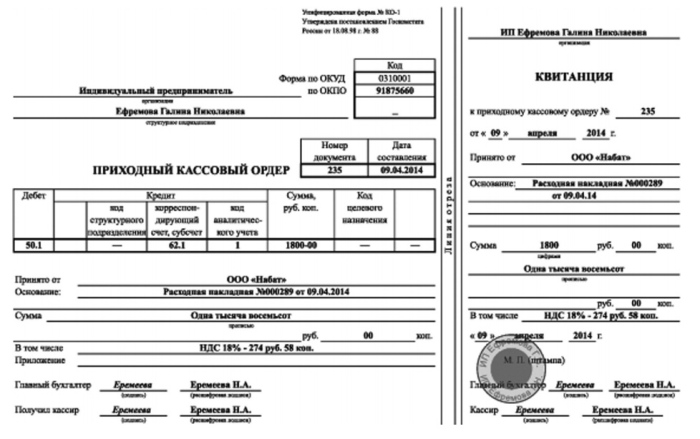

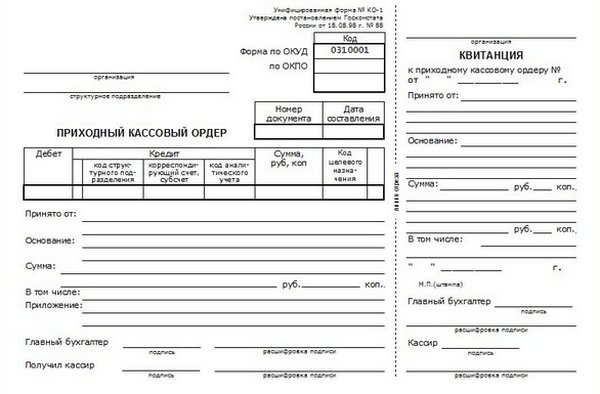

Форма ПКО утверждена Постановлением Комитета статистики от 18.08.1998 № 88 с изменениями и дополнениями. В Постановлении бланку присвоен номер КО – 1. Следует отметить, что ПКО состоит из 2-х частей: квитанция и сам ордер. Квитанция – это отрывная часть ордера, которая выдается лицу, вносящему наличные.

Рассмотрим в таблице более подробно какие реквизиты содержит бланк и на что необходимо обратить внимание осуществляя оформление приходного кассового ордера

| Наименование строки, ячейки бланка | Какие реквизиты необходимо указывать | Частые ошибки |

| Организация | Указывается полное название предприятия, фирмы, компании | Сокращение названия |

| Структурное подразделение | Вписывается только в случае наличия подразделения или филиала предприятия | Не проставляется прочерк (в случае если нет филиала) |

| Номер документа и дата | Дата и номер должен соответствовать журналу регистрации | Не проводится регистрация документа |

| Дебет | Указывается номер бухгалтерского счета | |

| Кредит | Указывается номер бухгалтерского счета | |

| Сумма | Вписывается цифровое значение | Не проставляется разделитель целой части от копеек |

| Код назначения | Код целевой, согласно применяемого на предприятии. Может не указываться | |

| Принято от | ФИО вносящего средства | Используется сокращение имени и отчества |

| Основание | Содержание операции. Пример, внесение неиспользованного аванса на командировку | Не указывается |

| Сумма (прописью) | Вписывается сумма буквами | В оставшемся пустом месте строки не ставится прочерк |

| В т.ч. | указывается размер НДС, при отсутствии делается надпись «без налога (НДС); | Вместо надписи «без налога» ставится прочерк |

| Приложение | Заполняется при наличии первичных документов | Не указываются даты и номера документов |

| Раздел подписей | Место для подписей: гл. бухгалтера, кассира, в случае отсутствия подписывается ИП | Не указывается расшифровка данных подписавшего, а именно ФИО |

| М.П. (штампа) | Место для штампа кассира | |

| Линия отреза | Место отрыва ордера от квитанции | Квитанция не отрывается и храниться в кассовом узле, а должна быть выдана лицу, вносившему средства. |

Образец правильного заполнения ПКО (пример)

Организация процесса хранения ПКО, как бланка строгой отчетности на предприятии является обязанностью непосредственно руководителя. Срок хранения также определятся руководителем, но он не может быть менее 5 лет.

https://youtube.com/watch?v=VqvtIsxRvtM

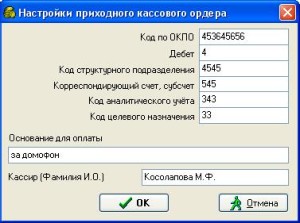

Заполнение приходно-кассовых ордеров онлайн и с помощью программ

Закон разрешает оформлять ПКО не только вручную, но и в машинописной форме с использованием автоматизированных средств и различных бухгалтерских онлайн-сервисов.

Наиболее распространенные программы — это продукты компании 1С, ИНФО-Бухгалтер, БЭСТ, Парус, ABACUS, Галактика. С их помощью ускоряется процесс оформления ПКО, а также автоматизируется нумерация кассовых ордером и ведение журнала регистрации кассовых документов. Бухгалтерские онлайн-сервисы, такие как «Мое дело», «СКБ-Контур», «Бухонлайн» также получили широкое распространение у бухгалтеров. Положительным моментом использования этих программных продуктов является регулярно обновляемая база нормативных документов.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Порядок оформления

Бумаги заполняются бухгалтером или кассиром непосредственно во время приема денежных средств. Оформление осуществляется следующим образом:

- Заполняется ПКО (левая часть бумаги). В нем указывается номер документа, наименование компании, дата составления, сумма, основание внесения и данные вносителя (инициалы человека или название фирмы, если речь идет об организации).

- Информация дублируется в квитанции (правая часть бумаги).

- На ПКО и его отрывной части ставятся подписи бухгалтера и печать организации.

Оформление можно осуществлять в письменной форме, заполняя уже распечатанный образец, или в электронной, вводя данные на компьютере. После заполнения в электронной форме ордер распечатывают и ставят на нем подписи.

Процесс заполнения достаточно прост. Вносятся основные данные об организации, указываются основания внесения денег и информация о вносителе. Стоит отметить, что перед тем как подписывать ордер, потребуется добавить его в специализированный журнал, в котором отмечаются все операции. Процедура при использовании готового образца не занимает много времени.

Вопросы и ответы

Номенклатура товаров, работ, услуг, закупаемых среди квалифицированных потенциальных поставщиков, а также квалификационные критерии к ним будут размещаться на портале zakup.sk.kz и сайте www.skc.kz по мере утверждения Фондом.

Закупки по действующей модели ПКО будут проводиться до 31.12.2020 г.

Для поставщиков, прошедших ПКО по действующей модели, предусмотрены следующие преференции:

1) освобождение от оплаты за прохождение ПКО по новой модели ПКО;

2) освобождение от внесения обеспечения тендерной заявки по закупаемым товарам, работам, услугам, и имеющими уровень соответствия по всем квалификационным критериям не ниже минимального (при участии в закупках на общих основаниях);

3) при условии участия в закупках на общих основаниях и при условии равенства условных цен тендерных ценовых предложений, победителем будет признан поставщик, прошедший ПКО;

4) при заключении договора о закупках с предварительно квалифицированным потенциальным поставщиком, являющимся товаропроизводителем закупаемого товара, предусматривается предоплата в размере не менее 30% от суммы договора, которая должна выплачиваться не позднее 30 (тридцати) календарных дней с даты заключения договора.

Основные этапы прохождения ПКО, виды аудита, сроки и порядок его проведения, основные направления квалификационных критериев указаны в главе 7 Стандарта управления закупочной деятельностью, утвержденного решением Правления АО «Самрук-Қазына» от 09.09.19 г. № 31/19.

Указанный Стандарт размещён на портале zakup.sk.kz и сайте www.skc.kz.

Результаты ПКО действительны до истечения срока действия нахождения в Перечне. Для участия в закупках, осуществляемых среди квалифицированных потенциальных поставщиков с 01.01.2021г. необходимо пройти ПКО согласно требованиям Стандарта управления закупочной деятельностью, утвержденного решением Правления АО «Самрук-Қазына» от 09.09.19 г. № 31/19 (далее – новая модель ПКО).

Заполнение квитанции

Квитанция к ПКО подписывается теми же лицами, что и основной документ. Также она заверяется печатью, а затем передается лицу, которое вносит средства.

Важно! Печать стоит только на квитанции, в ПКО её дублировать не нужно. ПКО состоит из двух составляющих, одной из которых является отрывная квитанция

Она остается на руках лица, внесшего финансы. Сам ПКО по завершению операционного дня подкладывается в кассовый отчет

ПКО состоит из двух составляющих, одной из которых является отрывная квитанция. Она остается на руках лица, внесшего финансы. Сам ПКО по завершению операционного дня подкладывается в кассовый отчет.

Квитанция оформляется совместно с основной частью документа кассиром. В отрывной части дублируется вся информация основного документа, также проставляется номер ПКО и его текущая дата. Квитанция к ПКО может оформляться электронно, совместно с основным документом, потом она передается на подпись.

Здесь обозначается:

- Наименование организации;

- Номер и дата ПКО;

- От кого приняты средства;

- Основание внесения денег;

- Сумма;

- Подписи и расшифровки главного бухгалтера и руководителя;

- Круглая печать компании.

Квитанция может пригодиться, если услуги оказаны некачественным образом. Возможно лицу, внесшему деньги, придется судиться с организацией. Поэтому рекомендуется внимательно отнестись к оформлению этого документа. Нельзя допускать грубых ошибок в процессе заполнения подобной документации. Иначе юридического значения квитанция иметь не будет. Все информация вписывается аккуратно и без помарок

Особое внимание следует уделить реквизитам и личным данным

По завершению всех записей, квитанция отрывается от основного документа и передается тому лицу, которое внесло финансы. Основной документ остается в кассовом узле предприятия. После формирования общего отчета эта документация передается архиву на хранение.

Письменное заполнение бухгалтерской документации уже давно ушло в прошлое. Сейчас все компании перешли на автоматизированный учет, и используют различные программы для ведения бухгалтерии. Так, ПКО с легкостью можно распечатать из программы. Самой распространенной и используемой программой считается 1 С. Она имеет множество конфигураций разного направления, что очень удобно для бухгалтеров и ведения отчетности. В ней содержатся все необходимые формы и бланки требуемой документации, достаточно выбрать необходимую позицию.

Как осуществляется получение средств

Прием сопровождается соблюдением следующего порядка действий:

- кассир осуществляет прием наличных поштучно, тщательно пересчитывая каждую купюру

- пересчет денег выполняется так, чтобы вноситель мог видеть все манипуляции

- ПКО подписывается, только если сумма, указанная в ордере, соответствует фактически полученным денежным средствам

Процедура осуществляется по заранее определенному регламенту. Подробнее ознакомиться с порядком действий можно при изучении законодательных актов и нормативно-правовых документов.

Если после пересчета обнаруживается недостаток вносимых денежных средств, то кассир предлагает внести недостающую часть вносителю. Если обнаруживается переизбыток, то кассир возвращает излишнюю часть. Если вноситель отказывается компенсировать недостачу, то процедура отменяется.

Как создать ПКО в 1С, смотрите на видео:

Ответственность

Согласно законодательству за подделку любого документа человек может быть привлечен к уголовной ответственности. Это четко прописано частью 1 статьи № 327 УК. При этом, объектом преступления является нарушение общих условий оформления документации.

Оформляя квитанцию и сам ПКО необходимо применять особые знания и навыки, что поможет избежать возможных сложностей при проверке контролирующими инстанциями.

Важно понимать, как правильно оформлять приходник и квитанцию к нему. Неверно оформленный документ обязательно приведет к неприятным последствиям.. Когда кассовая документация оформлена не правильно или отсутствует вообще, это приводит к штрафным санкциям

Они тесно взаимосвязаны со ст. No 120 НК. Согласно данной статье, грубые нарушения в ведении бухгалтерского учета караются санкцией в размере десять тысяч рублей

Когда кассовая документация оформлена не правильно или отсутствует вообще, это приводит к штрафным санкциям. Они тесно взаимосвязаны со ст. No 120 НК. Согласно данной статье, грубые нарушения в ведении бухгалтерского учета караются санкцией в размере десять тысяч рублей.

Отсутствие первичной документации приводит к отказу налогового органа признать расходы и доходы организации. Неправильный учет приводит к искажению реальной картины, а соответственно неправильному начислению налогов.

https://youtube.com/watch?v=VqvtIsxRvtM

Кассовая книга (КО-4)

В кассовой книге ведётся учёт всех кассовых операций. Если предполагается использовать бумажных вариант книги, то необходимо её опечатать (то есть прошить, пронумеровать и заверить экземпляр подписями главного бухгалтера и руководителя). При неполном заполнении свободное место на листе перечёркивается. В конце рабочего дня подводится общий итог расходным документам и общий итог по приходным; рассчитывается остаток. Обязанность ведения кассовой книги берёт на себя бухгалтер. Книга может оформляться как в бумажном, так и электронном виде. Образец книги представлен ниже. От ведения кассовой книги с 2014 индивидуальные предприниматели также освобождены.