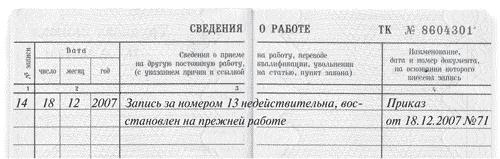

Образец заполнения приходного и расходного кассового ордера, приходник, расходник

Содержание:

- Правила составления РКО

- Распространенные ошибки

- Порядок заполнения книги РКО и ПКО

- Если деньги выдаются под отчет

- Кассовые документы

- Как правильно заполнить книгу учета?

- Журнал регистрации расходной и приходной документации и правила оформления

- Правила составления

- В каком формате лучше скачать РКО бланк – в Excel или в Word?

- Некоторые нюансы при заполнении РКО

- Основные правила хранения и заполнения журнала — штрафные санкции

- Есть ли необходимость в выдаче квитанции

- Кто занимается заполнением журнала регистрации

Правила составления РКО

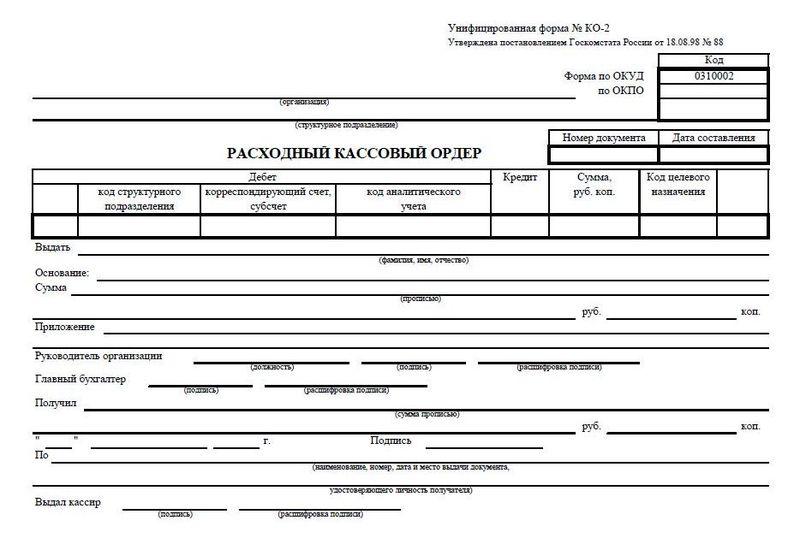

Правила по заполнению формы ордера включают в себя корректное оформление разделов и реквизитов в акте. В заголовке нужно указать название учреждения и его филиалов, если они имеются. В случае, если этих данных нет, то ставиться прочерк.

Заполнение РКО в подотчет

Выдача денег подотчет для различных надобностей учреждения производится при наличии нужного заявления получателя, где будет говориться о сумме выдачи и сроках, указанных руководителем, заверенного соответствующей подписью, с датой составления. Лицо, ответственное за этот процесс отчитывается в кассе в установленном порядке в течении 3 дней после окончания сроков выдачи.

После полного погашения задолженности можно получить деньги подотчет. Образец заполнения расходного кассового ордера РКО в подотчет так же составляется по форме КО-2.

Элементы РКО их оформление

- ОКПО код. Этот код присваивается большинству учреждений и организаций налоговыми органами в момент регистрации;

- нумерация документа. Необходимо вписать порядковый номер акта. Их нумерация проводиться последовательно и беспрерывно с начала соответствующего года;

- дата оформления. Нужно указать дату, когда выдавались деньги. Заполняется в обычном формате;

- ячейка “Кредит и дебет”. Сюда необходимо вписать счета бухгалтерского отчета. Нужно указать расходуемую сумму средств, полученных из кассы;

- в ячейке «Код целевого назначения» необходимо прописать систему кодировки расхода или прихода средств, но только если предприятие его использует;

- в строке выдать нужно указать Ф.И, О получателя (дательный падеж);

основание. Пишется о виде расходной операции; - в разделе “Сумма” вписывают сумму денег, положенная к расходу;

- в разделе приложение указывается финансовые первичные документы, прилагаемые к РКО;

- кроме того, записываются даты и номера документов.

- получатель пишет сумму, которую получил в графе получил;

- последнюю строчку заполняет кассир или иное ответственное лицо. Он вписывает свою фамилию и расписывается;

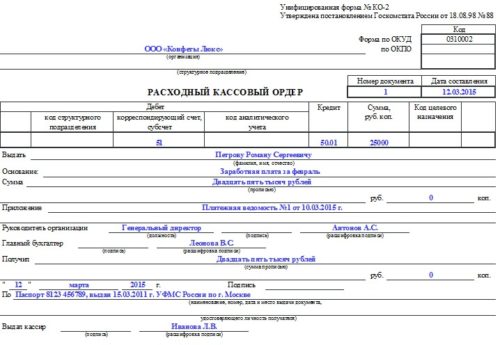

Образец заполнения РКО на выплату заработной платы можно увидеть ниже.

Хранить бумажные и электронные финансовые ордера – обязанность руководителя организации.

Кроме этого руководитель ответственен за то:

- чтобы у кассира был штамп или печать. Без нее ордер будет недействителен. Так как она проставляется на финансовом документе во время процесса выдачи денежных ценностей. На штампе должны быть реквизиты;

- чтобы у бухгалтера находились образцы подписей уполномоченных лиц на подписание в финансовой документации.

Еще один важный момент — расходные и приходные кассовые ордера, оформленные на сумму, проведенных учреждением денежных операций не требуют заполнение таких реквизитов, как “принято и получил”.

Распространенные ошибки

Декларация по налогу на прибыль отражает расходы кассы, поэтому следует быть очень внимательными при заполнении строк РКО.

Основными кассира можно назвать:

- исправления и помарки, которых быть не должно, так как документ отчетный;

- присутствие печати организации, ставить которую не нужно;

- путаница в датах составления документа и выдачи денег, которые должны совпадать;

- выдача денег под отчет сотрудника без оформления письменного заявления от подотчетного лица.

Кассир должен помнить, что при отсутствии доверенности на него могут наложить штраф в размере от 2 до 3 тысяч рублей. Если ошибка ответственного лица имеет последствием снижение налоговой базы, штраф увеличивается до 10 тысяч рублей.

Порядок заполнения книги РКО и ПКО

Журнал допускается вести в любом удобном виде: электронном, печатном, написанном от руки. На каждом листе проставляется его порядковый номер, а также печать организации. Субъект ведения кассового журнала сам определяет, на какой период будет заводиться журнал (месяц, полгода, год).

Журнал ведётся определенный период, указанный в уставе компании. Каждая страница должна быть прошита, пронумерована, а также содержать печать.

Сам журнал состоит из двух частей: титульный лист и собственно сама учетная книга, её листы. Если заполнение происходит от руки, то исключительно ручкой синего цвета.

Заглавный (титульный) лист содержит следующую информацию:

- Конкретное название документа.

- Название организации.

- Код по общему классификатору (ОКПО).

- Период начала и окончания заполнения.

- Данные работника, который несет ответственность за журнал: его ФИО, должность.

Сами учетные страницы представляют собой таблицу из двух столбцов. Слева фиксируются сведения о приходах, справа — о расходах.

Необходимо помнить, что «расходник» на выдачу зарплаты регистрируется только по факту её получения работниками. Данное правило исходит из того, что для получения работником зарплаты может не хватить наличных в кассе. А в связи с тем, что РКО действует только в день его оформления, может произойти грубое нарушение правил ведения журнала, если ордер буден внесен на другой день.

Еще одно важное правило — соблюдение точного нумерованного порядка кассовых документов. Если некий приходный или расходный ордер становится ничтожным, от него следует избавиться

Остальные по порядку ордера необходимо перенумеровать.

Штрафы, предусмотренные административным законодательством за неграмотное ведение регистрации кассовых ордеров, помарки и ошибки, довольно серьёзные

Следует с большей ответственностью подходить к такому важному моменту, как заполнение журнала регистрации

Если деньги выдаются под отчет

Если деньги выдаются ответственному сотруднику под отчет, составление расходного ордера обязательно. Он формируется в соответствии с заявлением подотчетного работника в письменном виде. Данное заявление может быть написано в произвольной форме. Главное, чтобы в нем содержались сведения о сумме выдаваемой наличности, о периоде, на который выдаются деньги, дата и подпись управляющего организации.

Подотчетное лицо обязано будет отчитаться о потраченных суммах. Сделать это необходимо в трехдневный срок с момента получения средств. Все расходы должны быть подтверждены соответствующими документами.

Кассовые документы

Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…»

Приходный кассовый ордер

При поступлении наличных денежных средств в кассу оформляется приходный кассовый ордер (ПКО) по форме №КО-1 в одном экземпляре. Квитанция ПКО выдается вносителю денег в кассу.

При поступлении наличной выручки от граждан или организаций выдается чек ККТ, ПКО составляется на всю сумму выручки за день на основании контрольной ленты. Оприходовать наличные деньги в кассу приходником нужно до окончания рабочего дня или приезда инкассатора.

Нумерация ПКО произвольная, обычно в порядке возрастания, можно использовать буквенный шифр или дату.

Расходный кассовый ордер

При выдаче денег из кассы оформляется расходный кассовый ордер (РКО) по форме №КО-2 в одном экземпляре, получателю выдается квитанция РКО.

При выдаче зарплаты штатным сотрудникам оформляется расчетно-платежная ведомость по форме № Т-49 или платежная ведомость по форме № Т-53. На всю сумму выданной зарплаты составляется РКО.

Исправления в ПКО и РКО не разрешаются, при совершенной ошибке надо оформить новый документ.

Ордера можно оформлять на бумаге от руки или автоматизированным способом.

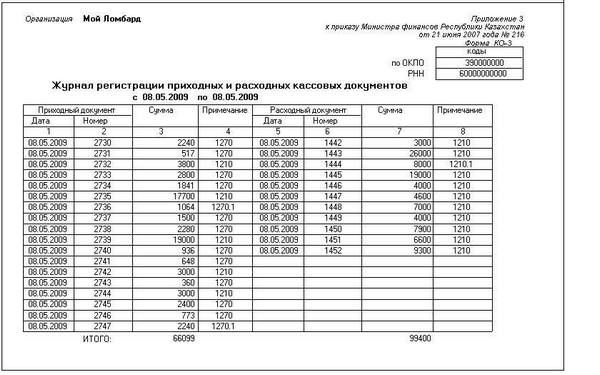

Журнал регистрации приходных и расходных ордеров

В настоящее время журнал регистрации приходных и расходных ордеров по форме №КО-3 не является обязательным документом, он не упоминается в Порядке ведения кассовых операций. Вести журнал или нет — это добровольное дело организации. Ответственности за его отсутствие и не заполнение нет.

Журнал предназначен для предварительной регистрации ПКО и РКО: указываются дата, номер, сумма документа и примечание.После регистрации в журнале денежные документы передаются в кассу кассиру.

Журнал регистрации хранится в архиве организации 5 лет.

Кассовая книга

В кассовой книге по форме №КО-4 отражается движение наличных денег: поступления и выбытия из кассы организации. Кассовую книгу можно вести на бумаге, автоматизировано или в электронном виде.

Обратите внимание! Несмотря на то, что унифицированные формы документов стали не обязательными и используются по желанию, некоторые документы нужно оформлять только по унифицированным формам. Кассовая книга, ПКО и РКО — относятся к таким документам

Книга учета принятых и выданных кассиром денежных средств

Книга учета принятых и выданных кассиром денежных средств по форме №КО-5 используется если в организации есть старший кассир. В книге отражается передача денег от старшего кассира кассирам. Записи делаются в момент передачи денег и подтверждаются подписями старшего кассира и кассира.

Печать на кассовых документах

Организация для кассовых документов может кроме основной печати использовать штампы с надписями:

- касса,

- для документов,

- для кассовых документов.

За отсутствие первичных документов предусмотрены штрафы (ст.120 НК РФ) за грубое нарушение правил учета доходов и расходов:

- 10 000 руб. — нарушение совершено в течение одного налогового периода;

- 30 000 руб. — нарушение обнаружено в разных налоговых периодах;

- 20% от суммы неуплаченного налога, но не менее 40 000 руб. — нарушение, которое привело к занижению налоговой базы.

Административная ответственность (ст. 15.1 КоАП РФ) за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО грозит штрафом организации от 40 000 руб. до 50 000 руб.

Для должностных лиц тоже могут применяться штрафы:

- от 4000 руб. до 5000 руб. – за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО (ч. 1 ст. 23.1, ст. 15.1 КоАП РФ);

- от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения первичных документов (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ);

- от 300 до 500 руб. – за непредставление первичных документов, необходимых для налогового контроля (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

Кассир не является должностным лицом, за его ошибки будет расплачиваться руководитель организации или главный бухгалтер.

Бизнес и учет

Как правильно заполнить книгу учета?

Каждый документ начинается с титульного листа. Журнал КО-3 должен содержать следующие данные:

Каждый документ начинается с титульного листа. Журнал КО-3 должен содержать следующие данные:

- название предприятия;

- код по ОКПО;

- конкретное подразделение, если в книге осуществляется регистрация расходных, приходных ордеров только определенной структуры компании;

- год – журнал открывается в начале отчетного года и действует до его окончания, поэтому дата актов не указывается;

- уполномоченное лицо, ответственное за ведение книги – инициалы, занимаемая должность.

Сам журнал регистрации ПКО и соответственно РКО состоит из однотипных листов, а также основной таблицы, в которую заносятся все исходящие и входящие кассовые ордера на протяжении всего года. На каждой странице представлено 8 подразделов: первые 4 предназначены для регистрации приходных документов, другие – для учета других актов.

Каждая строчка используется для учета одной ведомости, и включает следующие пункты:

- первый – дата формирования приходного ордера;

- второй – индивидуальный номер ведомости;

- третий – сумма наличных средств, отраженных в документе;

- четвертый «примечание» – здесь можно указать от кого именно была получена данная сумма и за что;

- пятый – дата составления расходного ордера;

- шестой – порядковый номер с начала года;

- седьмой – сумма, выданная из кассы предприятия;

- восьмой «комментарии» – характер операции.

В журнале учета отражаются все необходимые сведения относительно ордеров, актов, подтверждающих движение материальных средств, что дает возможность свободно отслеживать расходы и прибыль компании за различные промежутки их финансово-хозяйственной деятельности, а также контролировать оборот документов.

Прочтите нашу статью, в которой рассказываетя обо всех нюансах ведения касссовой книги.

Здесь вы сможете изучить инструкцию кассира, права и обязанности специалиста.

Чтобы правильно составить акт ТМЦ, внимательно прочтите эту статью и следуйте приведенным в ней советам.

Журнал регистрации расходной и приходной документации и правила оформления

Приходные и расходные кассовые чеки, расчетно-платежные ведомости, различные заявления на предоставление наличных денежных средств регистрируются сотрудниками бухгалтерии в соответствующей книге. Кассовые ордера, сформированные на расчетно-платежных ведомостях на предоставление заработной платы и других, аналогичных платежей, фиксируются в журнале после их выдачи.

Средства, внесенные на счет компании через кассу, регистрируются при помощи кассовых приходных ордеров (ПКО). А выданные сотрудником бухгалтерии, соответственно расходными чеками (РКО). Вместо последних документов могут быть предоставлены счета на оплату, платежные ведомости или заявления на предоставление наличных денежных средств.

Все документы имеют свой идентификационный номер, содержащийся в классификаторе общероссийской документации:

- 0310001 – приходные бумаги;

- 0310002 – расходные документы;

- 0301011 – платежные ордера;

- 0301009 – расходно-платежные документы.

Каждая бумага кассового учета содержит основные данные:

- наименование, а также юридический адрес предприятия;

- тип операции;

- участники сделки;

- время и дату операции;

- номер расходного ордера;

- сумму прописью, а также цифрами;

- инициалы, подпись уполномоченного сотрудника организации.

Кассовая отчетность составляется в бухгалтерии, работником предприятия, назначенным приказом директора. После чего она передается кассовому сотруднику для совершения расходной или приходной операции. Перед выдачей денежных средств, кассир должен удостовериться в правильности составления ведомости и в подлинности подписи основного распорядителя (руководителя, главного бухгалтера и т.п.).

При передаче наличности сотруднику бухгалтерии, корешок ордера должен быть подписан и отдан лицу, внесшему сумму, а сам ПКО, заверенный подпись данного лица, остаться у кассового работника. РКО удостоверяется подписью человека, которому были выданы на руки средства, и визируется печатью «Оплачено», в противном случае доказать факт произведенной выплаты будет просто невозможно.

По окончанию рабочего дня, основываясь на расходных и приходных документах, определяется остаток наличности в кассе предприятия, по следующей формуле:

Пересчитанные средства должны совпадать с суммой, отраженной в документах до копейки, но некоторые организации допускают небольшую погрешность, зафиксированную уставом. Исправления не допустимы, при наличии ошибок ордер уничтожается и составляется заново.

Правила составления

Унифицированная форма КО-2 утверждена была еще в 1998 году. С тех пор она не претерпела изменений.

Предоставляем два типа форм, из которых каждый сможет выбрать себе наиболее удобную для заполнения:

.

.

Дата составления ордера обязательно совпадает с датой выдачи средств гражданину. Она не может отличаться. Также ответственное лицо должно знать, что РКО выписывается в единственном экземпляре.

Порядок заполнения:

- В верхней строчке указывается организация, выдающая ордер. Если денежные средства списываются с кассового счета подразделения, указывается и оно, и наименование организации. Если структурного подразделения нет, поставьте прочерк. Также вписывается номер ОКПО.

- Следующий шаг — проставить дату и порядковый номер РКО. Прерываться номера не должны.

- В строке «Дебет» кассир указывает номер корсчета, по которому произойдет списание. Если деньги списываются подразделением, а не самой компанией, вписывается номер структурного подразделения.

- Кредит — это счет 50 «Касса», номер счета при учете наличности.

- В графе «сумма» она вписывается прописью в рублях, цифрами в копейках и далее ставятся пробелы во избежание внесения изменений. Теперь вводится код целевого назначения. Он указывается лишь в том случае, если на предприятии введена система кодирования, в противном случае, уместно поставить прочерк.

- Затем заполняются основания выдачи. Сюда вписывается документ, согласно которому производится выдача или целевое назначение.

- В строке «Приложение» вписывают номер приказа, доверенности или иного документа-основания.

- Также вводятся данные лица, получающего деньги и ответственных лиц.

Помарки, исправления и ошибки в РКО не допускаются.

Образец заполненного документа представлен ниже:

На ордере ставят подписи:

- кассир;

- бухгалтер;

- руководитель;

- лицо, получающее наличные.

В каком формате лучше скачать РКО бланк – в Excel или в Word?

У каждого типа документа есть свои плюсы и минусы. Документы в формате Word доступны для открытия во многих программах, что нельзя сказать об Excel бланках. Но экселевский формат более универсален и может открываться в различных версиях. Заполнение такого бланка с выделенными ячейками обеспечивает правильность введённых данных, а в вордовском документе можно допустить ошибки форматирования, которые могут привести к нарушению общей структуры.

Унифицированная форма N КО-2 формат Word

Решив скачать образцы РКО, после сохранения следует проверить, чтобы документ был не в режиме «только просмотр». Для успешной работы с документом нужно вызвать контекстное меню правой кнопкой мыши, нажать «Свойства» и убрать галочку в ненужном месте. Бланк РКО выглядит следующим образом

Скаченный документ необходимо правильно заполнить. Возможны несколько вариантов:

- Внесение данных сначала на компьютер, а затем распечатка заполненного бланка.

- Распечатывается бланк и заполняется вручную.

- Заполненный бланк сохраняется и хранится в электронном варианте, подписанный ЭЦП.

Электронный формат хранения предусматривает наличие ЭЦП у каждого ответственного лица предприятия.

Заполненный бланк имеет вид:

Примерами расходных операций может быть выдача стипендий, командировочных, аванса некоторым работникам или выдача наличности на приобретение какого-либо товара хозяйственного назначения или для канцелярии. Затем происходит регистрация в журнале КО-3 по аналогии с приходником. У каждого расходника всегда есть документ, обосновывающий все выплаты. При наличии подписи ответственного руководителя на прилагаемом документе, то на расходном ордере её может не быть.

Работая с РКО, кассир обязан:

- Проверять наличие подписей на документе и сверять их с образцами.

- Убедиться, что сумма, указанная прописью, равна цифровым показателям. Проверить на наличие ошибок.

- Проверять соответствие реальных прилагаемых документов тем, которые указаны в расходнике.

- Проводить сверку персональных данных каждого человека, его паспорта со сведениями, указанного в расходном ордере.

- При соответствии всех позиций кассир имеет право выдать деньги.

- Вместе с деньгами кассир выдаёт получателю ордер для проставления подписи, затем после проверки ставит свою, заверяя печатью.

- Каждый расходный ордер регистрируется в кассовой книге.

Каждый руководитель обязан:

- Обеспечить кассира печатью надлежащего вида с указанием нужных реквизитов организации, которая будет ставиться на ордер при выдаче наличности.

- Иметь в кассе образцы подписей должностных лиц, которые визируют документы.

Если следовать всем указанным правилам по заполнению бланка РКО и скачать его в Excel, то можно избежать неприятностей и ошибок. Существуют правила заполнения основных позиций бланка, которые не вызывают проблем. Главное – внимательность и точность.

Некоторые нюансы при заполнении РКО

- В разделах “Структурное подразделение и организация” нужно ставить полное название. А если оно отсутствует, то просто ставить прочерк.

- Номер и дата документа должны точно совпадать с регистрационным в специальном регистрационном журнале.

- Дебетовая ячейка заполняется с упоминанием ИП в счете, если он есть. А если его нет, то ставится прочерк.

- В ячейке кредит по плану счетов необходимо вписать счет- 50 «Касса».

- «Цель» должна совпадать с кодом назначения. Если их нет в использовании тогда просто — пропуск.

- В разделе «Выдача» стоит указать полностью контактные данные того человека, что получил ценности, так как никакие сокращения применять нельзя.

- В основании, к примеру, стоит написать следующее: выдача стипендии, аванса на командировку, материальной помощи и т.д.

- В разделе, где указывается сумма, если есть свободное место, то ставиться прочерк.

- В приложениях стоит заполнить при наличии дополнительных актов их реквизиты, к примеру, доверенность.

Законодательство РФ не предусматривает обязательное заверение РКО печатью выдающей денежные ценности учреждения, а тем более получающей деньги фирмой.

Основные правила хранения и заполнения журнала — штрафные санкции

Чаще всего книгу учета ведет работник бухгалтерии организации, иногда кассовый сотрудник. Но в любой ситуации это исполнитель, который назначается письменным приказом генерального директора компании к исполнению определенных обязанностей. С данным сотрудником также заключается соглашение материальной ответственности.

Офомрление журнала регистрации

Относительно периода хранения, регистрационный журнал – типовой управленческий документ, поэтому находится в архиве организации на протяжении пяти лет (после окончания конечной даты ведения книги). На основании ФЗ от 2011 года №402 предприятие обязано создать надлежащие условие для хранения отчетности компании, чтобы предоставить ее контролирующим органам по любому их требованию.

При возникновении возможных спорных ситуаций и разбирательств в суде, подобные бумаги хранятся на предприятии до закрытия дела или выяснения определенных обстоятельств. Нарушителям, допустившим нарушения в учете денежных операций и кассовой дисциплины, грозит ответственность:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

- сотрудникам компании – 4 000 – 5 000 рублей;

- компаниям, а также всем предпринимателям – 40 000 – 50 000 рублей.

https://youtube.com/watch?v=qjbTfygmUaU

Чтобы избежать возможных проблем и ответственности относительно осуществления кассовых операций с наличными средствами, необходимо четко соблюдать все инструкции ведения журнала учета приходных, расходных документов.

Есть ли необходимость в выдаче квитанции

- Полное название организации, указанное в учредительных документах.

- Номер документа и дата его формирования. Номер присваивается по порядку, в соответствии с журналом регистрации кассовых документов.

- Название организации и ФИО лица, вносящего в кассу денежные средства. Если наличные поступают от сотрудника организации, которая выписала приходный кассовый ордер, указывается только ФИО.

- Основание для получения денег, например, оплата по договору, за оказанные услуги, возврат неиспользованного аванса и так далее.

- Сумма принятых денежных средств цифрами, далее эта же сумма в рублях прописью с заглавной буквы, копейки пишутся цифрами.

- НДС и его ставка, например, НДС (18%), сама сумма НДС в рублях с копейками. Если НДС не выделяется, прописывается фраза «Без налога (НДС)».

- Повторно указывается дата выписки квитанции.

Приходный кассовый ордер без квитанции

Кассовый чек обязательно должен быть пробит и прикреплен к квитанции. Если документ выдается организацией, находящейся на ЕНВД, или индивидуальным предпринимателем, и которая пользуется правом не использовать кассовый аппарат, то кассовый чек выдан не будет.

Таким образом, стоимость приобретенных за наличный расчет материалов можно учесть при расчете единого налога, даже если продавец не выбил кассовый чек. Для подтверждения оплаты таких расходов достаточно иметь квитанцию к приходному кассовому ордеру, выписанную продавцом.

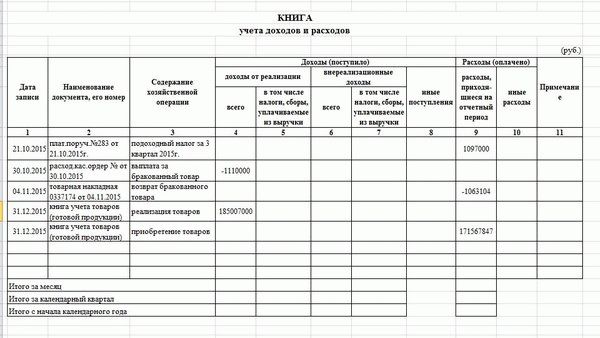

«Упрощенцы» могут подтвердить расходы на приобретение материалов не только кассовыми, но и товарными чеками. Так считает Минфин. Главное, чтобы в Книге учета доходов и расходов были отражены операции по покупке материалов. Также в Книге учета должны быть записаны реквизиты и данные из первичных документов (в данном случае — товарных чеков), на основании которых подтверждаются затраты.

Вопрос

Но при проверке не возникнет вопросов лишь по тем документам, которые выписаны продавцами, имеющими по закону право не применять ККТ, например, ИП на ЕНВД и патенте, а также предпринимателям, работающим в удаленной местности. Все случаи, когда кассовые чеки продавцы могут не выдавать, приведены в статье 2 Закона от 22.05.2003 № 54-ФЗ о ККТ. (см. Все случаи, когда можно работать без ККТ).

- предоставление услуг и работ, реализации продукции на основании договора;

- возврат остатка финансов, предоставленных под строгую отчетность сотрудников, но которые не были потрачены;

- внесение доли в уставный капитал новым участником ООО;

- внесение оплаты за реализованную собственность или технику;

- снятие денег с банковского счета для расходов на конкретные производственные цели.

Все что от вас потребуется в данном варианте, так это найти подходящий для вас сайт занимающийся переводами, зарегистрироваться и следовать всем указаниям, предоставленным на сайте. Этот способ – прекрасная возможность сидя у себя в кресле перевести деньги на карточку любого получателя, а также оплатить того или иного рода работу.

Специфика оформления

Но все же между ними есть и отличия, которые заключаются в том, что задаток это своеобразная плата за определенное количество выполненной работы, и такие деньги в случае прекращения договоренности одним из людей не подлежат возврату.

https://youtube.com/watch?v=VqvtIsxRvtM

Многие специалисты считают, что при получении наличных денежных средств от юридических лиц помимо кассового чека организация (индивидуальный предприниматель) обязана также оформить приходной кассовый ордер и выдать квитанцию к такому ордеру покупателю. Аналогичную позицию высказало Управление МНС России по г. Москве в своем письме от 23 июля 2003 г. N 29-08/41041 «О разъяснении законодательства о применении ККТ», указав, что при расчетах между организациями на сумму полученных наличных денежных средств в обязательном порядке пробивается кассовый чек и выписывается приходный кассовый ордер.

Приходный кассовый ордер (бланк ПКО): можно ли выдавать вместо чека или БСО

Заполняется документ как с помощью печати документа на компьютере, программы или формы в текстовом редакторе, так и от руки. В процессе заполнения ордера ошибки и исправления не допускаются. Необходимо быть внимательным, поскольку при возникновении ошибки или исправления, придется выписывать заново.

Кто занимается заполнением журнала регистрации

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации. Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Правила ведения журнала подразумевают внесение точных записей в поля, заполнение которых обязательно.

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия. Размер его определяет Центробанк — он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.