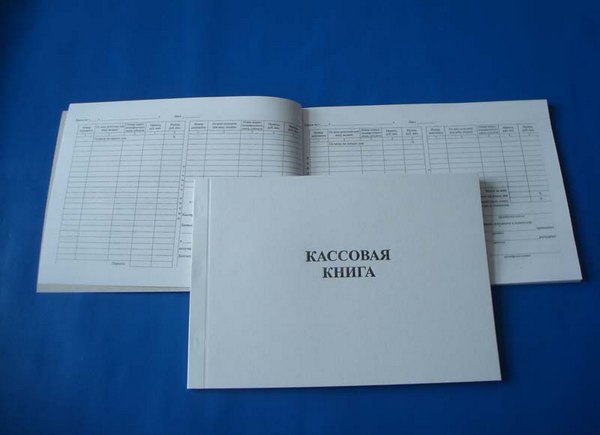

Кассовая книга бланк скачать бесплатно

Содержание:

- Ðак заполнÑÑÑ ÐºÐ°ÑÑовÑÑ ÐºÐ½Ð¸Ð³Ñ: обÑÐ°Ð·ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð½Ð° бÑмаге

- Ðак заполнÑÑÑ ÐºÐ°ÑÑовÑÑ ÐºÐ½Ð¸Ð³Ñ: алгоÑиÑм

- ЧÑо Ñакое «ÐаÑÑÐ¾Ð²Ð°Ñ ÐºÐ½Ð¸Ð³Ð° ÐÐ-4»

- Особенности ведения

- Особенности заполнения КУДиР на УСН

- Порядок составления отчётности в ООО и у ИП

- Порядок ручного ведения кассовой книги

- Кто её должен вести?

- Для чего нужна кассовая книга?

- Как прошить

- Что такое кассовая книга

- Изменения, касающиеся кассовой документации

- ÐлекÑÑÐ¾Ð½Ð½Ð°Ñ ÐºÐ°ÑÑÐ¾Ð²Ð°Ñ ÐºÐ½Ð¸Ð³Ð°: как пÑавилÑно веÑÑи 2017

- Исправления

- Что это такое

Ðак заполнÑÑÑ ÐºÐ°ÑÑовÑÑ ÐºÐ½Ð¸Ð³Ñ: обÑÐ°Ð·ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð½Ð° бÑмаге

ÐÑоÑмлÑÑÑ ÐºÐ°ÑÑовÑÑ ÐºÐ½Ð¸Ð³Ñ Ð¼Ð¾Ð¶Ð½Ð¾ как на бÑмажном бланке, Ñак и ÑлекÑÑонно. ÐаждÑй из ÑÑÐ¸Ñ Ð²Ð°ÑианÑов Ð¸Ð¼ÐµÐµÑ Ñвои оÑобенноÑÑи заполнениÑ.

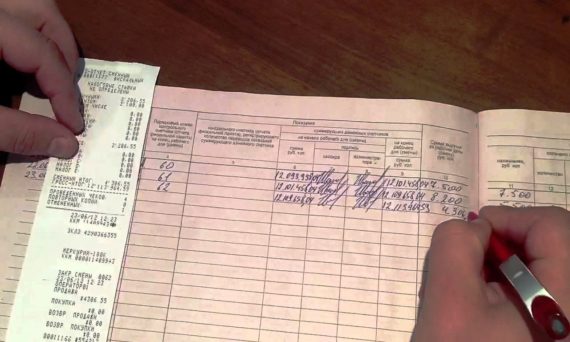

ÐÑмажнÑй бланк ÐÐ-4 â ÑÑо жÑÑнал, оÑпеÑаÑаннÑй в ÑипогÑаÑии, заполнÑемÑй вÑÑÑнÑÑ, или заполненнÑе на компÑÑÑеÑе, и заÑем ÑаÑпеÑаÑаннÑе, лиÑÑÑ ÐºÐ°ÑÑовой книги.

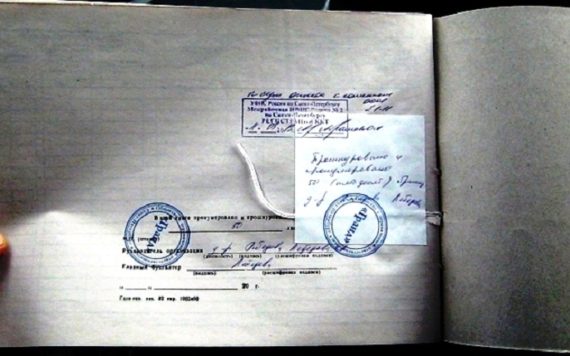

ÐÑли книга бÑÐ´ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÑÑÑÑÑ Ð¾Ñ ÑÑки, пеÑед наÑалом ÑабоÑÑ Ð² ней нÑжно пÑонÑмеÑоваÑÑ Ð¸ пÑоÑиÑÑ Ð²Ñе лиÑÑÑ. Ðа обÑаÑной ÑÑоÑоне обложки на ÑнÑÑÐ¾Ð²ÐºÑ Ð¿ÑиклеиваеÑÑÑ Ð±ÑмажнÑй лиÑÑ Ñ Ñказанием колиÑеÑÑва пÑонÑмеÑованнÑÑ Ð»Ð¸ÑÑов, ÑÑавиÑÑÑ Ð¿ÐµÑаÑÑ Ð¸ подпиÑи ÑÑководиÑÐµÐ»Ñ Ð¸ главного бÑÑгалÑеÑа. Ðа ÑиÑÑлÑном лиÑÑе ÑказÑваеÑÑÑ Ð½Ð°Ð¸Ð¼ÐµÐ½Ð¾Ð²Ð°Ð½Ð¸Ðµ ÑиÑÐ¼Ñ Ð¸ пеÑиод иÑполÑÐ·Ð¾Ð²Ð°Ð½Ð¸Ñ ÐºÐ½Ð¸Ð³Ð¸.

ÐиÑÑ ÐºÐ°ÑÑовой книги ÑоÑÑÐ¾Ð¸Ñ Ð¸Ð· двÑÑ ÑаÑÑей: вкладной лиÑÑ ÐºÐ°ÑÑовой книги и оÑÑÐµÑ ÐºÐ°ÑÑиÑа, коÑоÑÑе нÑмеÑÑÑÑÑÑ Ð¾Ð´Ð¸Ð½Ð°ÐºÐ¾Ð²Ñми номеÑами. ÐÐ»Ñ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð»Ð¸ÑÑа вÑÑÑнÑÑ Ð½ÐµÐ¾Ð±Ñодима копиÑовалÑÐ½Ð°Ñ Ð±Ñмага. ÐиÑÑ ÑгибаеÑÑÑ Ð¿Ð¾ линии оÑÑеза пополам, в ÑеÑÐµÐ´Ð¸Ð½Ñ Ð·Ð°ÐºÐ»Ð°Ð´ÑваеÑÑÑ Â«ÐºÐ¾Ð¿Ð¸Ñка», и каÑÑÐ¸Ñ Ð·Ð°Ð¿Ð¾Ð»Ð½ÑÐµÑ ÐµÐ³Ð¾ неоÑÑÑвнÑÑ ÑаÑÑÑ (пеÑвÑй ÑкземплÑÑ) ÑаÑиковой ÑÑÑкой, а оÑÑÑÐ²Ð½Ð°Ñ ÑаÑÑÑ (вÑоÑой ÑкземплÑÑ) полÑÑаеÑÑÑ ÑкопиÑованной.

Ðак заполнÑÑÑ ÐºÐ°ÑÑовÑÑ ÐºÐ½Ð¸Ð³Ñ: алгоÑиÑм

СоÑÑÑдник, оÑвеÑÑÑвеннÑй за заполнение каÑÑовÑÑ Ð´Ð¾ÐºÑменÑов, в Ñом ÑиÑле и каÑÑовой книги, назнаÑаеÑÑÑ Ð¿Ñиказом ÑÑководиÑелÑ. ÐÑо Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ ÐºÐ°ÑÑиÑ, бÑÑгалÑеÑ, главнÑй бÑÑгалÑеÑ, иное должноÑÑное лиÑо, а пÑи оÑÑÑÑÑÑвии ÑаковÑÑ Ð·Ð°Ð½Ð¸Ð¼Ð°ÑÑÑÑ Ð²ÐµÐ´ÐµÐ½Ð¸ÐµÐ¼ каÑÑовой книги и дÑÑÐ³Ð¸Ñ ÐºÐ°ÑÑовÑÑ Ð´Ð¾ÐºÑменÑов Ð¼Ð¾Ð¶ÐµÑ Ñам ÑÑководиÑелÑ, или ÑизлиÑо, оказÑваÑÑее ÑÑлÑги по бÑÑÑÑеÑÑ.

ÐÑнованием Ð´Ð»Ñ Ð²Ð½ÐµÑÐµÐ½Ð¸Ñ Ð·Ð°Ð¿Ð¸Ñей в каÑÑовÑÑ ÐºÐ½Ð¸Ð³Ñ ÑвлÑÑÑÑÑ Ð¿ÑиÑоднÑе и ÑаÑÑоднÑе каÑÑовÑе оÑдеÑа. ÐÑдеÑа имеÑÑ ÑквознÑÑ Ð½ÑмеÑаÑиÑ, ими оÑоÑмлÑеÑÑÑ ÐºÐ°Ð¶Ð´Ð¾Ðµ поÑÑÑпление или вÑдаÑа налиÑноÑÑи. ÐапиÑи в каÑÑовÑÑ ÐºÐ½Ð¸Ð³Ñ Ð²Ð½Ð¾ÑÑÑÑÑ ÑолÑко за дни, когда по каÑÑе бÑло движение.

ÐбÑий алгоÑиÑм Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ ÐºÐ°ÑÑовой книги:

- на наÑало Ð´Ð½Ñ ÑказÑваеÑÑÑ Ð¾ÑÑаÑок по каÑÑе, коÑоÑÑй должен бÑÑÑ Ñавен оÑÑаÑÐºÑ Ð½Ð° ÐºÐ¾Ð½ÐµÑ Ð¿ÑедÑдÑÑего днÑ;

- в ÐºÐ½Ð¸Ð³Ñ Ð²Ð½Ð¾ÑÑÑÑÑ Ð·Ð°Ð¿Ð¸Ñи по ÐºÐ°Ð¶Ð´Ð¾Ð¼Ñ Ð¿ÑиÑÐ¾Ð´Ð½Ð¾Ð¼Ñ Ð¸ ÑаÑÑÐ¾Ð´Ð½Ð¾Ð¼Ñ Ð¾ÑдеÑÑ, оÑоÑÐ¼Ð»ÐµÐ½Ð½Ð¾Ð¼Ñ Ð·Ð° денÑ;

- в конÑе ÑабоÑего Ð´Ð½Ñ Ð² каÑÑовой книге ÑÑммиÑÑÑÑÑÑ Ð¾Ð±Ð¾ÑоÑÑ Ð¿Ð¾ пÑиÑÐ¾Ð´Ñ Ð¸ ÑаÑÑÐ¾Ð´Ñ Â«Ð½Ð°Ð»Ð¸Ñки» и вÑводиÑÑÑ Ð¾ÑÑаÑок на ÐºÐ¾Ð½ÐµÑ Ð´Ð½Ñ.

Ðак веÑÑи каÑÑовÑÑ ÐºÐ½Ð¸Ð³Ñ, еÑли в ÑеÑение Ð´Ð½Ñ Ð½Ð¸ÐºÐ°ÐºÐ¾Ð³Ð¾ Ð´Ð²Ð¸Ð¶ÐµÐ½Ð¸Ñ Ð¿Ð¾ каÑÑе не бÑло? РкаÑÑовой книге Ñакой Ð´ÐµÐ½Ñ Ð¾ÑÑажаÑÑ Ð½Ðµ нÑжно.

СвеÑив ÑÑÐ¼Ð¼Ñ Ð½Ð°Ð»Ð¸ÑнÑÑ Ð´ÐµÐ½ÐµÐ³, оÑÑавÑÑÑÑÑ Ð² каÑÑе на ÐºÐ¾Ð½ÐµÑ Ð´Ð½Ñ, обоÑоÑÑ Ð¸ оÑÑаÑок, вÑведеннÑй в каÑÑовой книге, каÑÑÐ¸Ñ Ð·Ð°Ð²ÐµÑÑÐµÑ ÑделаннÑе в книге запиÑи Ñвоей подпиÑÑÑ, а заÑем пеÑÐµÐ´Ð°ÐµÑ Ð¸Ñ Ð²Ð¼ÐµÑÑе Ñ ÐºÐ°ÑÑовÑми докÑменÑами на пÑовеÑÐºÑ Ð³Ð»Ð°Ð²Ð½Ð¾Ð¼Ñ Ð±ÑÑгалÑеÑÑ, или ÑÑководиÑелÑ.

РкаÑÑовÑÑ ÐºÐ½Ð¸Ð³Ñ, в оÑлиÑие Ð¾Ñ ÐºÐ°ÑÑовÑÑ Ð¾ÑдеÑов, допÑÑкаеÑÑÑ Ð²Ð½Ð¾ÑиÑÑ Ð¸ÑпÑавлениÑ, но ÑолÑко еÑли они бÑдÑÑ Ð·Ð°Ð²ÐµÑÐµÐ½Ñ Ð¿Ð¾Ð´Ð¿Ð¸ÑÑми лиÑ, внеÑÑÐ¸Ñ ÑÑи изменениÑ, и Ð¸Ñ ÑаÑÑиÑÑовками, а Ñакже бÑÐ´ÐµÑ Ñказана даÑа иÑпÑавлениÑ.

ÐаÑÑÐ¾Ð²Ð°Ñ ÐºÐ½Ð¸Ð³Ð°, наÑÑÐ´Ñ Ñ Ð¾ÑÑалÑнÑми каÑÑовÑми докÑменÑами, должна ÑÑаниÑÑÑÑ Ð² оÑганизаÑии не менее 5 леÑ.

ЧÑо Ñакое «ÐаÑÑÐ¾Ð²Ð°Ñ ÐºÐ½Ð¸Ð³Ð° ÐÐ-4»

ÐаÑÑÐ¾Ð²Ð°Ñ ÐºÐ½Ð¸Ð³Ð° â докÑменÑ, ÑикÑиÑÑÑÑий поÑÑÑпление и вÑдаÑÑ Ð½Ð°Ð»Ð¸ÑнÑÑ Ð´ÐµÐ½ÐµÐ³ по каÑÑе ÑиÑмÑ. Ðаполнение каÑÑовой книги обÑзаÑелÑно Ð´Ð»Ñ Ð²ÑеÑ, незавиÑимо Ð¾Ñ Ð¾ÑганизаÑионной ÑоÑÐ¼Ñ Ð¸ пÑименÑемой налоговой ÑиÑÑемÑ. ÐÑклÑÑение Ñделано Ð´Ð»Ñ Ð¸Ð½Ð´Ð¸Ð²Ð¸Ð´ÑалÑнÑÑ Ð¿ÑедпÑинимаÑелей, ведÑÑÐ¸Ñ ÑÑÐµÑ ÑÐ²Ð¾Ð¸Ñ Ð´Ð¾Ñодов и ÑаÑÑодов â им можно не оÑоÑмлÑÑÑ ÐºÐ°ÑÑовÑе пÑиÑоднÑе и ÑаÑÑоднÑе докÑменÑÑ, а, ÑледоваÑелÑно, и каÑÑÐ¾Ð²Ð°Ñ ÐºÐ½Ð¸Ð³Ð° им не ÑÑебÑеÑÑÑ (п. 4.1 ÑÐºÐ°Ð·Ð°Ð½Ð¸Ñ Ð¦Ð â 3210-У Ð¾Ñ 11.03.2014).

ÐаполнÑеÑÑÑ ÐºÐ°ÑÑÐ¾Ð²Ð°Ñ ÐºÐ½Ð¸Ð³Ð° (обÑÐ°Ð·ÐµÑ Ñм. ниже) на акÑÑалÑном бланке ÑоÑÐ¼Ñ â ÐÐ-4, ÑÑвеÑжденном поÑÑановлением ÐоÑкомÑÑаÑа РФ Ð¾Ñ 18.08.1998 â 88 (в Ñед. Ð¾Ñ 03.05.2000). ÐÑмажнÑй бланк вклÑÑаеÑ: обложкÑ, ÑиÑÑлÑнÑй лиÑÑ Ð¸ лиÑÑÑ ÐºÐ°ÑÑовой книги.

ÐоÑÑдок Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÐºÐ°ÑÑовой книги пÑопиÑан в поÑÑановлении â 88 лиÑÑ Ð² обÑÐ¸Ñ ÑеÑÑаÑ, подÑобной инÑÑÑÑкÑии по ее Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð½Ðµ ÑазÑабоÑано. Также, пÑи заполнении ÑледÑÐµÑ Ð¾ÑиенÑиÑоваÑÑÑÑ Ð½Ð° Ð¿Ð¾Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð£ÐºÐ°Ð·Ð°Ð½Ð¸Ñ Ð¦Ð Ð Ð¤ â 3210-У.

Особенности ведения

По законодательству, вести кассовую книгу, бланк которой в Word можно скачать у нас допускается в двух форматах:

- На бумаге. Для этого распечатать предложенные бланк и заполнять необходимые графы от руки. При этом подпись ответственного (кассира) должна быть обязательно.

- В электронном формате – бланки сохраняются в компьютере и заполнятся также в цифровом виде. Обязательно в этом случае нужна защита от незаконного доступа – для этого используется электронная подпись.

Независимо от того сколько направлений деятельности у компании, ведется всего одна кассовая книга. В том числе это касается работы на разных схемах налогообложения. В случае наличия обособленных подразделений, они ведут бланк формата КО-4 у себя, а копии листов направляют в головную компанию. Порядок такой отчетности формирует статут организации и порядки составления бухгалтерской отчетности.

Вносит данные в бланк кассир, причем обязательно в конце каждого рабочего дня должна происходит сверка реквизитов, которые внесены в книгу и тех, что содержатся в ПКО и РКО. После этого проводится подсчет остатков в кассе, если результаты совпадают, то проставляется подпись закрывающая день.

Если за сутки не будет никаких денежных операций, информация в книге не фиксируется.

Особенности заполнения КУДиР на УСН

Бланк состоит из 5 разделов.

Раздел I «Доходы и расходы»

В эту часть в хронологическом порядке заносят все хозяйственные операции с указанием:

-

даты и номера первичного документа (z-отчет, платежное поручение, товарный чек, акт, накладная и т.д.);

-

содержания операции. Например, «Поступление оплаты за отгруженный товар ООО «Гамма»;

-

суммы.

Если операция доходная, то сумму вписывают в столбец 4, если расходная – в столбец 5.

На УСН 6% столбец 5 не заполняют.

Записывать нужно только те суммы доходов и расходов, которые участвуют в расчете налога. Например, получение и погашение займов, оплата уставного капитала, и взнос собственных средств – все это не считается налогооблагаемым доходом, поэтому вносить такие операции в КУДИР не нужно.

Полный перечень доходов и расходов, которые влияют на величину налога приведен в статьях 346.15 и 346.16 НК РФ, а порядок признания – в статье 346.17.

В какой момент заносить доходы

На УСН применяется кассовый метод, а значит все поступления вносят в КУДиР в момент поступления денег на расчетный счет или в кассу.

В какой момент заносить расходы (только для УСН 15%)

Здесь все зависит от характера расходов.

-

Материальные затраты вносят тогда, когда материалы и отгружены, и оплачены. То есть в КУДиР будет стоять наиболее поздняя дата. Если материалы уже оплачены, но еще не получены, или наоборот, сумма расходов в налогообложении пока не участвует и запись в КУДиР не вносят.

-

Траты на основные средства (покупку, сооружение, изготовление) и нематериальные активы вносят последним числом квартала на основании расчетов из раздела II.

-

Расходы на покупку товаров, предназначенных для перепродажи, вносят только по мере их реализации. То есть закупочную стоимость товаров, которые еще не проданы и лежат на складе, в расходах для налогообложения учитывать нельзя.

В справке в конце раздела I на УСН 6% заполняют только строку 010.

На основе итоговых данных КУДиР по кварталам и по году рассчитывают авансовые платежи и годовой налог, заполняют налоговую декларацию по УСН.

Раздел II «Расчет расходов на приобретение основных средств и нематериальных активов»

Этот раздел предназначен только для упрощенцев с объектом «Доходы минус расходы».

Данные в него вносят только по тем основным средствам, которые уже введены в эксплуатацию и только в пределах оплаченных сумм.

Затраты нужно распределить равномерно по кварталам, оставшимся до конца календарного года.

Например, если основное средство купили в феврале, то есть в первом квартале, за 200 тысяч рублей, то затраты будут списываться по 50 тысяч последним числом первого, второго, третьего и четвертого кварталов. А если покупку совершили в июле, то есть в третьем квартале, за 300 тысяч, то по 150 тысяч нужно списать в третьем и четвёртом кварталах. Расходы на ОС, купленное в четвертом квартале, одной суммой спишутся последним числом четвертого квартала.

Рассчитанную сумму к списанию за текущий квартал из графы 12 раздела II вносят в графу 5 раздела I на последнее число квартала.

Графы 7, 8, 14 и 15 предназначены для тех случаев, когда основное средство купили до перехода на упрощенную систему налогообложения.

Раздел III «Расчет сумм убытка прошлых периодов, уменьшающих налоговую базу»

Эта часть тоже предназначена только для тех, кто применяет УСН 15%, имел в прошлых периодах убытки и может уменьшить налогооблагаемую базу на сумму этих убытков.

Раздел IV «Расходы, уменьшающие сумму налога»

Этот раздел заполняют те, кто применяет УСН 6%.

В него вносят сумму страховых взносов, больничных, выплаченных за счет работодателя, взносов на добровольное страхование сотрудников, т.е. те суммы, на которые потом будет уменьшен налог УСН 6%.

Раздел V «Расчет сумм торгового сбора, уменьшающего налог»

Эту часть заполняют те, кто применяет УСН «Доходы» и платит торговый сбор.

Станьте пользователем сервиса «Моё дело», и вам не придется самостоятельно заполнять Книгу учета доходов и расходов. Вы будете вносить данные о выручке и расходах, а сервис сам сформирует КУДиР и налоговую декларацию.

Если все поступления и траты идут только через расчетный счет, то сформировать КУДиР в нашем сервисе еще проще – нужно лишь загрузить банковскую выписку.

Порядок составления отчётности в ООО и у ИП

Чтобы оформить документ, нужно последовательно проверить следующие важные моменты:

- соблюдение непрерывной нумерации;

- наличие шнуровки;

- наличие подписей должностных работников;

- факт скрепления печатью.

В конце года книга подлежит проверке и утверждению, а новый год начинается с заведения очередной кассовой книги. Чаще всего в небольших предприятиях заводится журнал (примерно на 100 листов). В случае крупного предприятия, где ведутся интенсивные рабочие процессы, одного журнала может не хватить, тогда возможно заведение второго журнала с чётким соблюдением нумерации и правил.

Разрешается ли вносить исправления в форму

В случае допущения ошибочных записей и неточностей в кассовой книге необходимо провести следующие мероприятия по их устранению.

- Составление рапорта об ошибке на имя должностных лиц организации.

- Назначение членов комиссии, состоящей из сотрудников предприятия для исправления ошибок.

- Проведение аннулирования старого отчёта и оформление правильного.

- Проведение исправлений должно проводиться согласно п. 7 статьи 9 Федерального Закона РФ «О бухгалтерском учёте» № 402-ФЗ от 06.12.2011. Допускается перечеркивание одной чертой, так чтобы не создавались затруднения при рассмотрении старой записи.

- Если ошибка произошла в нумерации, то необходимо перечеркнуть ошибочную цифру и сделать запись — аннулировано, с занесением достоверной даты.

Порядок заполнения кассовой книги нарушать нельзя

Порядок заполнения кассовой книги нарушать нельзя

Порядок ручного ведения кассовой книги

Графы и столбцы в электронной кассовой книге должны быть записаны следующим надлежащим образом:

- Прежде всего необходимо отслеживать чтобы графа «остаток на начало дня» совпадала с графой «остаток на конец дня» предыдущей страницы. Так как при проверке и обнаружении несовпадения этих граф государственными органами будут налагаться штрафные санкции;

- В столбце «номер документа» необходимо записать номера приходной и расходной кассовой документации;

- При заполнении графы «корреспондирующий счет» необходимо вводить следующие кодовые данные: для расчетного счета (51), для заказчиков и покупателей (52), для зарплаты (70);

- Подведенные итоги на конец дня должны быть подсчитаны с помощью данных «прихода» и «расхода». Из этого же следует, что остаток на конец дня должен совпадать вычетом и сложением этих показателей;

- После заполнения всех пунктов, кассиру и бухгалтеру необходимо проставить свои электронные подписи.

Кроме того, электронная кассовая книга включает возможность осуществления ведения автоматизированным способом. Он имеет ряд своих нюансов, но при этом в сравнении с бумажным вариантом этот процесс становится в разы быстрее.

Все данный обрабатываются специально разработанными программами, которые можно условно разделить на два вида:

- Вкладной лист кассовой книги;

- Отчет кассира.

Как правило, эти программы должны быть активированы одновременно. При этом должны быть соблюдены следующие нормы:

- Содержание в обоих случаях должно быть абсолютно одинаковое;

- В ней должны отображаться все нужные реквизиты, предусмотренные форматом ведения кассовой книги.

- Они должны быть подготовлены заранее, обычно еще в предыдущий день.

Еще одним немаловажным преимуществом электронной кассовой книги, является отсутствие нужды нумеровать страницы. Так как это действие проводится автоматически, в порядке возрастания.

Кроме того, в законодательной норме прописано, о необходимости наличия вкладного листа кассовой книги. В нем отображаются общее число листов, созданных за прошедшее время. В последнем листе, отображающем информацию итогов календарного года должны правильно подсчитаны все суммы.

В непосредственные обязанности лица, которое занимается ведение электронной книги, является периодическая проверка автоматизированных программ, на предмет их правильной работы.

Кроме того, руководителю необходимо четко понимать, что независимо от того электронная кассовая книга или нет ответственность со стороны закона на ее правильные данные возлагается либо на главного бухгалтера, либо же на него самого.

Поэтому следует проявлять осмотрительность и периодически проверять правильность автоматизированных показаний, так как все программы рано или поздно могут дать сбой. Однако если такая ошибка не будет определена заранее, а только лишь при проверке, то скорей всего на предприятие со стороны государственных органов будет наложен существенный штраф.

Стоит также отметить, что перед покупкой данной программы, необходимо направить своего человека в предоставляющую ее компанию для того, чтобы он прошел курс по обучению ее ведения.

Ведение кассовой книги в электронном варианте согласно последним правкам в законодательстве может быть осуществлено не только специализированной программой, а еще с помощью простого офисного пакета Exel. А это означает что бухгалтеру теперь можно будет выбрать именно ту форму ведения, которая ему будет наиболее удобной.

Кассовая электронная книга в свете последний законодательных регулирований приобретает все большую популярность среди организаций и предприятий. Это во многом связанно с тем, что появляется больше возможности вести отчетность перед государственными проверяющими органами в электронном виде. Что значительно экономит время как самому предприятию, так и налоговой инспекции. Однако возникают и новые сложности.

Например, многие организации не обладают устройствами для осуществления электронных подписей. Из-за чего их решение о ведении электронной кассовой книги становится бесполезным, ведь ее необходимо заверять подписями.

Кто её должен вести?

Кассир на предприятии – материально ответственный специалист в финансовой сфере, осуществляющий ведение кассы, выдачу и прием материальных ценностей, ценных бумаг. Кассир принимает и выдает подотчетные деньги, в случае получения наличными – зарплаты, материальной помощи, премий и т.д., заполняет доходные и расходные бумаги.

Контроль за осуществлением кассовых операций и за работой кассира ведет главный бухгалтер. Встречаются случаи отсутствия должности главного бухгалтера в организации, тогда финансовым контролем занимается директор (генеральный директор), руководитель предприятия.

Для чего нужна кассовая книга?

Поэтому можно сделать соответствующий вывод о том, что если юридическое или физическое лицо, работает с наличными средствами, то ему необходимо знать все тонкости ведения кассовой дисциплины, и нюансы оформления отчетности. Так как от нее прежде всего зависят суммы налогообложения.

Кассовая книга

Кассовая книга – это бухгалтерский документ, отображающий все проходящие операции с наличными средствами будь то доходы или расходы. Следуя из названия такая книга в обязательном порядке должна быть на всех предприятиях, оснащенных кассовым аппаратом. Даже если предприниматель выбрал себе налоговое обложение с помощью системы УСН, он все равно должен завести такую книгу. Такая книга согласно законопроектам, принятым в 1998 году, должна быть представлена в одном экземпляре на предприятии. Ее форма ведения должна быть КО-4.

Заполнение этого документа должно производится максимально аккуратно и четко. Ни в коем случае нельзя допускать грубых ошибок. Это связанно с тем, что практически при любой проверке государственными органами предприятия одной из первых требуется кассовая книга.

Согласно законодательству, на фирмах или организациях производящие наличные расчеты должна быть только одна кассовая книга.

Но есть исключение, и заключается оно в том, что в случае если организация имеет большое количество филиалов, работающих обособлено, то каждый из них должен завести свою кассовую книгу. Оригиналы этих книг будут находится в филиалах, а в главное управление в таком случае будут предоставляться копии отчетности и кассовой книги. При подаче отчетности остаток денежных средств в кассе будет записан на баланс филиала и принят на общий баланс предприятия.

Как прошить

Один раз в год все листы кассовой книги прошивают, шнуруют и нумеруют. В конце указываются следующие данные:

- число заполненных листов;

- подпись специалистов: кассира, главбуха и директора;

- печать (штамп) предприятия.

Такие требования были введены согласно постановлению № 8 «Об утверждении унифицированных форм первичной учётной документации по учётам кассовых операций и по результатам инвентаризации» Госкомстата РФ от 18. 08. 1998. В мае 2000 г. постановление было пересмотрено и отредактировано. После этого в конце прошитой книги указывается итоговое количество пронумерованных и прошнурованных листов.

Прошивать кассовую книгу нужно тем же способом, что и остальные финансовые документы

Прошивать кассовую книгу нужно тем же способом, что и остальные финансовые документы

Что такое кассовая книга

Кассовой книгой называют документ, в котором отражается движение наличных денежных средств. Осуществлять эти операции и фиксировать их имеет право исключительно кассир.

Важно! Кассиром на предприятии может быть только назначенное специальным приказом лицо, имеющее соответствующую степень материальной ответственности. В большинстве случаев, происходит совмещение должности бухгалтера и кассира – это помогает избежать путаницы в оформлении приходных и расходных ордеров.. Все приходные операции оформляются специальным документом – ПКО – приходным кассовым ордером, где фиксируется источник поступления денежных средств (от кого) и основание (счет, акт и прочее) их приходования

Расходные же операции фиксируются в РКО – расходных кассовых ордерах, с указанием получателя и основания выдачи денег из кассы

Все приходные операции оформляются специальным документом – ПКО – приходным кассовым ордером, где фиксируется источник поступления денежных средств (от кого) и основание (счет, акт и прочее) их приходования. Расходные же операции фиксируются в РКО – расходных кассовых ордерах, с указанием получателя и основания выдачи денег из кассы.

Какие операции заносятся в кассовую книгу

Приходные операции – внесение денег в кассу:

- снятие наличных со счета (чековые книжки, корпоративные карты);

- возврат подотчета.

Что входит в кассовые документы?

Расходные операции – выдача денег:

- выплата заработной платы, подотчета;

- выплата дивидендов.

Зачем нужен этот документ

Необходимость ведения кассовой книги обусловлена, прежде всего, требованием финансовой дисциплины – порядок в приходно-расходных операциях с наличностью – залог финансового здоровья организации. Кроме того, кассовая книга является отчетным документом – сдача его в налоговую, при необходимости поможет отследить чистоту денежных операций организации.

Установленные формы кассовой книги

Ранее существовало обязательное требование ведение кассовой книги исключительно в бумажном виде. Сегодня же законодательством разрешено вести кассу в электронном виде, но многие организации, по-прежнему, придерживаются бумажных форм.

Изменения, касающиеся кассовой документации

Был обновлен ФЗ №54 «О применении ККТ» от 22 мая 2003 года. Он стал основанием для изменений, касающихся перечня кассовой документации. В частности, изменился ряд документов, которые обязательно должны дополнять работу с кассой. В ФЗ №54 была введена статья 1. В ней перечислены акты, которым нужно следовать при использовании касс. Это следующие документы:

- ФЗ №54.

- Акты, которые приняты на основании этого ФЗ.

Теперь не обязательно использовать документы, перечисленные в Постановлении №132 от 25 декабря 1998 года. В частности, это акт о возврате средств потребителям, о проверке денег в КТТ и многие другие документы. Однако остаются обязательными документы, относящиеся к операциям с ККТ. Они перечислены в указании ЦБ №3210-У от 11 марта 2014 года:

- Ордера, сопровождающие приход и трату.

- КК.

Что это все обозначает? Вопрос о нужности ведения КК при наличии онлайн-кассы возник тогда, когда ряд бумаг стал необязательным с обновлением ФЗ №54. Однако, несмотря на все обновления, ведение КК – это по-прежнему обязательный пункт.

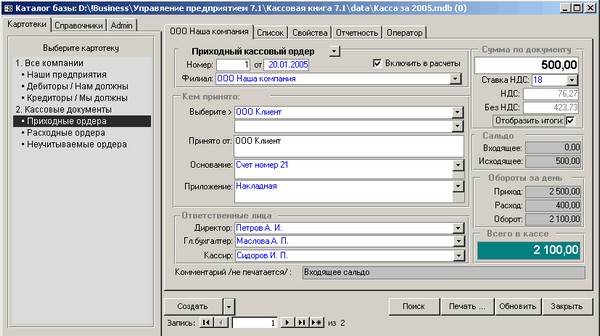

ÐлекÑÑÐ¾Ð½Ð½Ð°Ñ ÐºÐ°ÑÑÐ¾Ð²Ð°Ñ ÐºÐ½Ð¸Ð³Ð°: как пÑавилÑно веÑÑи 2017

ÐÑе один ваÑÐ¸Ð°Ð½Ñ Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÐºÐ°ÑÑовой книги â ÑлекÑÑонно пÑи помоÑи бÑÑгалÑеÑÑкой пÑогÑаммÑ, где ведеÑÑÑ Ð±ÑÑÑÑÐµÑ Ð¿ÑедпÑиÑÑиÑ. ÐÑи внеÑении в пÑогÑÐ°Ð¼Ð¼Ñ Ð±ÑÑгалÑеÑÑÐºÐ¸Ñ Ð¿Ñоводок по ÑÑеÑÑ 50 «ÐаÑÑа», каÑÑÐ¾Ð²Ð°Ñ ÐºÐ½Ð¸Ð³Ð° ÑоÑмиÑÑеÑÑÑ Ð°Ð²ÑомаÑиÑеÑки. ÐиÑÑÑ Ñакой каÑÑовой книги можно ÑаÑпеÑаÑÑваÑÑ Ð² конÑе Ð´Ð½Ñ Ð¸ оÑоÑмлÑÑÑ Ð¿Ð¾ аналогии Ñ Ð¿ÑедÑдÑÑим ваÑианÑом, а можно не ÑаÑпеÑаÑÑваÑÑ, но Ñогда необÑодимо обеÑпеÑиÑÑ Ð´Ð¾Ð¿Ð¾Ð»Ð½Ð¸ÑелÑнÑÑ Ð·Ð°ÑиÑÑ Ð´Ð¾ÐºÑменÑа Ð¾Ñ Ð½ÐµÑанкÑиониÑованного доÑÑÑпа и внеÑÐµÐ½Ð¸Ñ Ð¸ÑпÑавлений поÑле подпиÑаниÑ. ÐлекÑÑÐ¾Ð½Ð½Ð°Ñ ÐºÐ°ÑÑÐ¾Ð²Ð°Ñ ÐºÐ½Ð¸Ð³Ð° подпиÑÑваеÑÑÑ ÑлекÑÑоннÑми подпиÑÑми главного бÑÑгалÑеÑа и каÑÑиÑа, ÑоглаÑно положениÑм закона Ð¾Ñ 06.04.2011 â 63-ФÐ.

Исправления

Опечатки, описки, исправления, зачеркивания и прочие ошибки никогда не приветствовались. Но все мы люди и иногда допускаем свои ошибки. Конечно, это не критично, но лучше внимательно отнестись к заполнению кассовой книги. Любые исправления считаются нарушением, в связи с чем можно схлопотать выговор или же понести какое-либо наказание.

Есть два вида допускаемых ошибок:

- Не связанные с суммой, отраженной в документе, и не влияющие на итог. Эта проблема решается путем зачеркивания неверно указанного элемента, над ним пишется правильный вариант. Указанная ошибка заверяется подписью составляющего отчет кассира, а также проверяющего бухгалтера.

- Связанные с неправильным указанием суммы остатка. Данный вариант несет более глобальный характер. При таких ошибках перечеркивается полностью заполненный кассиром лист, указывается пометка «аннулировано» и заполняется новый лист. Так как кассир несет ответственность за неверное указание этих данных, то он составляет на имя бухгалтера служебную записку (рапорт) о том, что им была обнаружена ошибка такого характера. Этот рапорт рассматривается созданной комиссией, которая несет ответственность за внесение каких-либо исправлений, корректировок. После этого кассир вносит вышеуказанные исправления и по итогу составляет справку о внесенных изменениях.

Что это такое

Данный документ фиксации получения и выдачи наличных денежных средств по кассе организации. Заполнение является обязательным требованием для всех предприятий, причем не имеет значения форма организации и налоговая система.

Можно выделить единственное исключение: ИП, который самостоятельно ведут контроль своих расходов и доходов – наличие кассовой книги не обязательно.

Ее заполнение происходит на установленном регламентом бланке № КО-4.

Оформление возможно в двух формах:

- Заполнение бланков на бумаге от руки, которые скачиваются и распечатываются. В конце обязательно должна присутствовать подпись кассира.

- Заполнение документации в электронном виде Excel: все бланки сохраняются на корпоративном компьютере, доступ к которым ограничен специальной электронной подписью.

Кассовая книга ведется в едином экземпляре, даже если предприятие осуществляет несколько направлений деятельности. Это правило касается и ситуации, когда у организации несколько систем налогообложения.

Данные о непосредственном поступлении и выдаче денежных средств осуществляет кассир, так как это его прямая обязанность. Однако за ним проводят проверку либо бухгалтер, либо руководитель организации.

В конце дня сверяются внесенные в кассовую книгу данные с имеющимися сведениями в приходных и расходных кассовых ордерах. Если несоответствий не обнаружено, то ставится подпись проверяющего и день закрывается.