Информация о реквизитах для оплаты страховых взносов ип

Содержание:

- Особенности патентной системы

- Ð ÐºÐ°ÐºÐ¸Ñ ÑлÑÑаÑÑ Ð¿ÑедоÑÑавлÑеÑÑÑ Ð¾ÑÑÑоÑка и ÑаÑÑÑоÑка

- Сроки оплаты взносов в бюджет

- Взносы, выплачиваемые предпринимателями

- Правила формирования бланка-расчета по страховым взносам

- 3. КБК

- 2. Как рассчитать страховые взносы в 2020? Примеры

- Выплата через Сбербанк Онлайн

- Уменьшение налогов за счет страховых взносов

- Ðакие взноÑÑ Ð¸ налоги плаÑÐ¸Ñ ÐÐ

- Ðа какой ÑÑок пÑедоÑÑавÑÑ Ð¾ÑÑÑоÑÐºÑ Ð¸Ð»Ð¸ ÑаÑÑÑоÑкÑ

- ИП-пенсионеры

- Упрощенный налоговый режим: что платить

- Размер фиксированных платежи ИП в 2019 году за себя

- Ð Ð°Ð·Ð¼ÐµÑ ÑикÑиÑованнÑÑ Ð²Ð·Ð½Ð¾Ñов

- Ðак оплаÑиÑÑ Ð¿ÐµÐ½ÑионнÑе взноÑÑ ÐÐ

- Какие системы налогообложения может применять ИП

Особенности патентной системы

Для частных предпринимателей, работающих на данном режиме, действует шестипроцентная налоговая ставка. Налог высчитывается от предполагаемого дохода. Причем начинающим бизнесменам нет нужды строить прогнозы и решать сложные математические задачи, пытаясь узнать приблизительный доход в будущем году. В каждом регионе установлена минимальная сумма, которая применяется для расчета налога. К тому же налоговики зачастую сами присылают извещения о необходимых платежах по почте.

Отличительной особенностью данного режима налогообложения является то, что использовать его не имеют права все формы организаций, кроме ИП. Платит ли налоги предприниматель? Да, от этой обязанности не освобожден ни один бизнесмен. Так же, как и предыдущий режим налогообложения, патент можно применять в отношении ограниченного перечня видов деятельности, поэтому прежде чем обращаться с заявлением о переходе на данную систему, следует внимательно изучить НК РФ. При этом в каждом субъекте РФ этот перечень может быть дополнен.

Наличие патента позволяет вести бизнес по месту курирования налоговой инспекцией. То есть для того чтобы применять патентную систему в другом регионе, налогоплательщику придется обратиться по новому месту регистрации своего предприятия и оформить другое разрешение. Исключением является деятельность по организации и осуществлении грузовых перевозок, для которой достаточно одного патента, чтобы передвигаться по стране. Правило действует только в том случае, если договоры на перевозку грузов были заключены по месту разрешения.

Основное преимущество патентного режима заключается в возможности его использования на протяжении любого периода – от одного месяца до года. При этом налоги и страховые взносы оплачивать нужно по установленным правилам. Если патент выдан менее чем на полгода, то оплатить его нужно не позже даты окончания его действия. Сумму можно внести в несколько этапов, если разрешение оформляется на срок от 6 до 12 месяцев, причем треть оплачивается в течение первых трех месяцев действия, а оставшиеся две трети – не позже окончания срока действия документа.

В отличие от упрощенного режима, патентный не допускает уменьшения суммы страховых взносов. В остальном все страховые взносы оплачиваются по вышеописанной схеме.

Ð ÐºÐ°ÐºÐ¸Ñ ÑлÑÑаÑÑ Ð¿ÑедоÑÑавлÑеÑÑÑ Ð¾ÑÑÑоÑка и ÑаÑÑÑоÑка

- доÑÐ¾Ð´Ñ Ñпали более Ñем на 10%;

- более Ñем на 10% ÑнизилиÑÑ Ð´Ð¾ÑÐ¾Ð´Ñ Ð¾Ñ ÑеализаÑии;

- доÑÐ¾Ð´Ñ Ð¾Ñ Ð¾Ð¿ÐµÑаÑий, облагаемÑм ÐÐС по нÑлевой ÑÑавке, ÑменÑÑилиÑÑ Ð±Ð¾Ð»ÐµÐµ Ñем на 10%.

ÐаÑвление должно бÑÑÑ Ð¿ÐµÑедано в ÐФÐС не позднее 01.12.2020 г.

ÐаннÑми Ð´Ð»Ñ ÑÑÐ°Ð²Ð½ÐµÐ½Ð¸Ñ Ð²ÑÑÑÑпаÑÑ Ð¿Ð¾ÐºÐ°Ð·Ð°Ñели пÑедÑдÑÑего кваÑÑала 2020 г. (опÑеделÑеÑÑÑ Ð¿Ð¾ даÑе подаÑи заÑвлениÑ) и аналогиÑного пеÑиода 2019 года. У пÑедпÑинимаÑелей, заÑегиÑÑÑиÑованнÑÑ Ð² 2019 г., Ð´Ð»Ñ ÑÑÐ°Ð²Ð½ÐµÐ½Ð¸Ñ Ð±ÐµÑÑÑÑÑ Ð¿Ð¾ÐºÐ°Ð·Ð°Ñели за два пÑедÑеÑÑвÑÑÑÐ¸Ñ ÐºÐ²Ð°ÑÑала.

РаÑÑÑоÑÐºÑ Ð´Ð°Ð´ÑÑ, еÑли доÑÐ¾Ð´Ñ ÑнизилиÑÑ Ð±Ð¾Ð»ÐµÐµ Ñем на 50%.

Сроки оплаты взносов в бюджет

Следите за сроками

Все фиксированные взносы должны быть оплачены не позднее 31 декабря ежегодно. В случае, если дата попадает на воскресение, срок оплаты переносится на первый рабочий день. Что и произойдет уже в 2017 году. Срок будет продлен до первого рабочего числа 2018 года. В пределах этого временного лимита предприниматель вправе самостоятельно решить поквартально частями оплачивать взносы или сразу всей суммой. Оптимальным вариантом, конечно, является первый вариант. Взносы оплачиваются равными частями один раз в квартал, что распределяет финансовую нагрузку на весь год.

Для этого годовая сумма фиксированных платежей делится на 4, то есть количество кварталов: (23 400 + 4 590) / 4 = 6 997,50 руб.

Таким образом, за себя предприниматель будет оплачивать:

- в период с 01. 01 по 31. 03 – 6 997, 50 руб.

- в период с 01. 04 по 30. 06 – 6 997, 50 руб.

- в период с 01. 07 по 30. 09 – 6 997, 50 руб.

- в период с 01. 10 по 31. 12 – 6 997, 50 руб.

Существует два варианта:

- Когда доход предпринимателя меньше трехсот тысяч, он должен оплатить только вышеуказанные суммы.

- При превышении лимита по доходу ИП обязан до 01. 04 года, следующего за текущим отчетным периодом оплатить дополнительный взнос. Так как в 2017 году это число выпадает на воскресение, срок автоматически переносится на 2 апреля. Размер его установлен законом: 1% с разницы между 300 000 и фактическим доходом.

ИП вправе оплачивать взносы так, как ему удобно. Главное в установленные временные рамки. Самым распространенным видом оплаты является списание с личного счета ИП.

Но сделать это можно и внесением наличных средств через оператора любого банка. Оплата всех взносов делается отдельными платежными документами, по соответствующим кодам бюджетной классификации.

Если предприниматель прекращает свою деятельность в течение года, все существующие страховые взносы за себя он обязан уплатить не позже пятнадцати дней с числа снятия ИП с регистрационного учета.

Страховые взносы за работников предприниматель обязан оплачивать ежемесячно до 15 числа, следующего за отчетным периодом.

Взносы, выплачиваемые предпринимателями

До начала 2017 года все страховые взносы перечислялись в соответствующие фонды. Сейчас контроль за начислением и оплатой всех подобных платежей возложен на налоговые службы.

Что уплачивает ИП

Все ИП обязаны вносить личные страховые платежи:

- ПФР – 26%

- ФОМС – 5,1%

Кроме выше обозначенных взносов ИП имеет возможность добровольно оплачивать страховые взносы в ФСС. С 2017 года по общим правилам предприниматели освобождены от их уплаты. Оплачивать такой взнос выгодно предпринимателю на добровольных началах, так как если, например, он заболеет, ФСС оплатит больничный лист. Добровольный платеж ФСС составляет 2,9%.

Статья 430 НК предоставляет возможность некоторым предпринимателям не оплачивать обязательные взносы при отсутствии доходов. Это может быть связано с тем, что ИП временно не ведет деятельность по следующим причинам:

- призыв в армию

- уход за малышом до полутора лет или отпрыском с установленной инвалидностью

- уход за пенсионером старше восьмидесяти лет либо инвалидом первой группы

- проживание с супругом военным в случае отсутствия возможности трудоустройства до 5 лет

- проживание с супругом за рубежом, направленным в консульство РФ, (тоже не более пяти лет)

Достаточно часто предпринимателями используется труд рабочих. Тогда они обязаны оплачивать страховые платежи не только за себя, но и за них:

- ПФР – 22 %

- ФОМС – 5,1%

- ФСС – 2,9%

Здесь процент берется с начисленной платы за труд работникам. Когда сумма дохода работника переваливает за 876 тысяч рублей, ПФР платежи исчисляются как 10 %. Для обязательного медицинского страхования установлен лимит 755 тысяч рублей. После достижения дохода до этого предела страховые платежи ФСС совсем не осуществляются.

Теперь все платежи осуществляются в налоговую инспекцию по специальному коду бюджетной классификации.

Правила формирования бланка-расчета по страховым взносам

До 31 декабря предприниматели могут вносить плату в любой момент времени. Если требуется сформировать квитанцию, то это можно сделать дистанционным способом на сайте ФНС.

Важно! Бизнесмены могут сразу внести весь платеж или распределить его по месяцам, перечисляя средства частями.

Если доход предпринимателя за год превышает 300 тыс. руб., то взносы с превышения вносятся после 31 декабря текущего года.

Бизнесмены предпочитают пользоваться сайтом ФНС для формирования квитанции по следующим причинам:

- даже при использовании онлайн-банкинга или мобильного банка отсутствует возможность пользоваться готовой платежкой;

- в кассах банках или на почте можно оплатить взносы по квитанции, а сделать ее не получится, поэтому придется самостоятельно делать платежное поручение;

- на сайте налоговой инспекции можно не только сделать бланк для оплаты, но и получить актуальную информацию.

Для формирования квитанции учитываются правила:

- первоначально необходимо зарегистрироваться на сайте ФНС;

- в личном кабинете заполняется личная информация о налогоплательщике;

- на главной странице выбирается раздел «Уплата налогов и страховых взносов»;

- открывается бланк, в который некоторые сведения вносятся автоматически;

- нажимается кнопка «заполнение платежного документа», которая располагается внизу страницы;

- выбирается вид взноса и тип платежа;

- указывается период, за который формируется квитанция;

- вводятся реквизиты получателя денег;

- вносятся реквизиты предпринимателя, причем в строке «Адрес» указывается место прописки, а не адрес места работы;

- при выборе отделения ФНС, где гражданин поставлен на учет, автоматически заполняется строка «Код ФНС».

После выполнения этих действий появляется квитанция, которую можно оплатить на сайте или распечатать, после чего она передается работникам банка или почты. Желательно провести проверку, позволяющую убедиться в правильности введенных данных.

3. КБК

До 2017 года отчисления в счет пенсионного страхования проводились представителями малого бизнеса на реквизиты ПФР РФ. Но после принятия ряда поправок к законодательству, порядок выплат несколько изменился. Теперь страховые взносы необходимо перечислять в адрес ФНС – в 2020 году это правило по-прежнему действует.

Для правильного оформления выплат необходимо использовать КБК, соответствующий типу взноса.

| Тип взноса | Выплаты в срок | Пени за просрочку | Штраф за просрочку |

| На ОПС независимо от дохода | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| На ОМС | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

2. Как рассчитать страховые взносы в 2020? Примеры

Итак, размер страховых взносов для представителей малого бизнеса в 2020 году будет зависеть от полученных ими доходов за расчетный период. Однако при расчете конкретных сумм необходим будет учитывать некоторые нюансы.

Для начала, рассмотрим ситуацию, в которой доход ИП составил менее 300 тыс. руб. Предприниматели, отработавшие полный календарный год, в данной ситуации просто вносят в адрес ПФР сумму, указанную в Налоговом кодексе. Если же ИП вел свою деятельность всего несколько месяцев в году, он должен оплачивать страховку только за реально отработанный период (это касается как взносов в адрес ПФР, так и выплат в счет обязательного медицинского страхования). В этом случае формула для вычисления выплат будет такой:

(32448/12)*количество_отработанных_месяцев

Естественно, при расчете выплат в счет ОМС, вместо 32448 необходимо использовать цифру 8426 – установленный фиксированный взнос на медицинское страхование.

Представителям малого бизнеса, получившим за расчетный год более 300 000 рублей дохода, вести расчеты стразовых выплат придется в несколько этапов. Алгоритм действий будет таким:

- вычисляем фиксированную часть выплат по приведенной выше формуле, с учетом количества отработанных месяцев (Ф);

- вычисляем разницу между полученным за год доходом и установленным лимитом в 300 тыс. руб. (Р);

- от полученной разницы доходов Р берем 1% (Р1);

- суммируем показатели Ф и Р1, получаем сумму — С.

Полученный в результате показатель С и будет той суммой, которую предпринимателю необходимо уплатить в качестве страхового взноса. Но и здесь есть одна тонкость. Согласно положениям НК РФ, максимальный страховой взнос за год для индивидуальных предпринимателей не может превышать установленный для расчетного года ст. 34 фиксированный взнос более чем в 8 раз. То есть, за 2020 год максимально возможная сумма взносов для ИП составит 32448*8=259584 руб. Таким образом:

- если полученный при расчетах показатель С меньше 259584 руб., берем его в качестве суммы страхового взноса;

- сели С больше 259584 руб., уплачиваем за страхование только максимально установленную законом сумму.

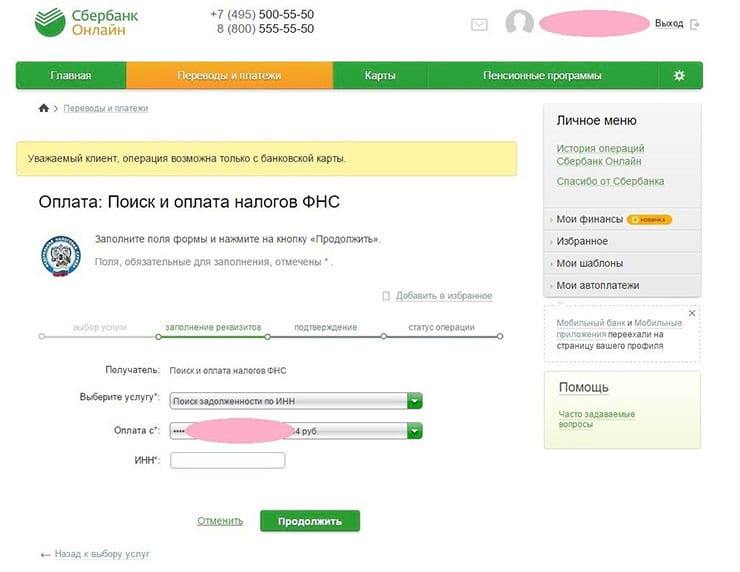

Выплата через Сбербанк Онлайн

Платёж по реквизитам

После этого нужно войти в сервис Сбербанк Онлайн, пользуясь своим логином и паролем. Далее ищите вкладку «Платежи и переводы», а после выберите ФНС. Здесь и потребуется полученная ранее квитанция – именно из неё нужно взять индекс для оплаты по индексу. Сначала нужно указать карту списания, а затем внести индекс. При таком способе оплаты комиссия взиматься не будет. По введённому вами индексу система отыщет нужный адрес, после чего будет сформирован документ для оплаты, и вы увидите форму. Смотрим, совпадает ли сумма выставленного счёта с той, что указана в вашей квитанции – если да, что всё в порядке и можно продолжать.

Отметим вот что: когда платежка только формируется, в ней могут быть указаны не те реквизиты получателя, что в полученной вами в ФНС квитанции. На этом не стоит останавливаться, при продолжении расхождение будет устранено и платёж пойдёт по нужным реквизитам.

По ИНН

Если же вы не озаботились получением платёжки, то сделать пенсионный взнос всё равно будет можно, но другим способом. Нужно вместо оплаты по индексу выбрать поиск по ИНН, после чего ввести его – и вы увидите все свои задолженности. Из списка останется выбрать нужную и оплатить её.

Когда всё сделано, нужно будет лишь подтвердить платёж по SMS – что при первом. что при втором способе. После этого он будет сделан, а вам будет выдана квитанция со штампом «Исполнено». Эта квитанция сохранится в системе, и при желании вы всегда сможете распечатать ее, чтобы подтвердить, что внесли нужную сумму.

Уменьшение налогов за счет страховых взносов

Внимание! В таблице приведен порядок расчетов если ИП ведет деятельность на одной системе налогообложения, о том, как платить фиксированные платежи и уменьшать налоги при совмещении налоговых режимов, например, УСН с ЕНВД читайте в этой статье.

Действующее нормы закона разрешают для некоторых систем налогообложения уменьшать размер налога на сумму отправленных страховых взносов.

| Система налогов | ИП с работниками | ИП без работников |

| ИП на УСН «Доходы» | Предпринимателю разрешается уменьшить рассчитанный размер налога на сумму выплаченных взносов в ПФР и ФОМС за себя и своих работников с договорами, но не более чем на 50%, а также на 1% с превышения дохода в 300 000 рублей. | Предпринимателю разрешается уменьшить рассчитанный размер налога на полную сумму выплаченных взносов в ПФР и ФОМС. При этом брать в расчет можно не только фиксированные платежи, но также и взносы, которые перечисляются с дохода полученного больше 300 т. р. Произвести такое уменьшение можно только в том же периоде, когда были сделаны соответствующие платежи в фонды. |

| ИП на ЕНВД | С 2017 года при наличии наемных работников налог по ЕНВД можно уменьшить как на сумму платежей в фонды за своих работников, так и на сумму перечисленных взносов ИП за себя, но не более чем на 50% от налога. В случаях, когда работники не числились у предпринимателя весь год, такое правило необходимо применять только в тех кварталах, когда сотрудники действительно были. | Предприниматель может снизить сумму налога на полную сумму перечисленных за себя взносов. |

| ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленных за себя и своих наемных сотрудников в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленные за себя в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. |

| ИП на Патенте | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные как за себя, так и за своих привлеченных сотрудников. | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные за себя. |

Важно! При уменьшении налога по ЕНВД необходимо брать сумму взносов, перечисленных за работников либо за ИП в течении отчетного периода. Например, налог за второй квартал можно уменьшить на сумму перечисленных взносов за период с апреля по июнь.. Также может возникнуть вопрос: “Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации”?

Также может возникнуть вопрос: “Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации”?

Ответ: Нет. Берутся только взносы перечисленные в отчетном периоде. В данном примере, взносы уплаченные до 20 июля уменьшать налог по ЕНВД за третий квартал.

Ответственность за неуплату страховых взносов

В случае, когда предприниматель не произвел оплату взносов вообще, или произвел с опозданием, на него налагается штраф. Он будет составлять 20% от объема не выплаченной суммы.

При этом, если при проведении проверки будет доказано, что перечисление не было произведено умышленно, то размер штрафных санкций будет увеличен до 40%. Кроме этого такой же размер штрафа может быть наложен на предпринимателя, который уже не в первый раз сорвал сроки оплаты.

Также за каждый день опоздания с платежом будет дополнительно начислена пеня. Ее размер составляет 1/300 процента рефинансирования ЦБ по каждому дню задержки оплаты, в том числе выходные и праздники.

Читайте далее:

Можно ли оплатить 1% взносов в ПФР с 300 тыс. руб. в текущем году и уменьшить на него налог по УСН

Как оплачивать фиксированные взносы ИП при совмещении налоговых режимов

Фиксированные платежи ИП за себя вырастут в 2018 году

Как оплатить фиксированные страховые взносы предпринимателя за себя в 2019 году?

Платежи ИП в пенсионный с сотрудниками и без

Ðакие взноÑÑ Ð¸ налоги плаÑÐ¸Ñ ÐÐ

ÐÑак, пÑедпÑинимаÑÐµÐ»Ñ Ð¿ÑоÑел пÑоÑедÑÑÑ ÑегиÑÑÑаÑии. Ðакие взноÑÑ Ð¿Ð»Ð°ÑÐ¸Ñ ÐÐ?

ÐÐ¸Ð´Ñ ÑÑÑаÑовÑÑ Ð²Ð·Ð½Ð¾Ñов, поÑÑдок Ð¸Ñ ÑаÑÑеÑа и ÑплаÑÑ ÑÑÑÐ°Ð½Ð°Ð²Ð»Ð¸Ð²Ð°ÐµÑ Ð³Ð».34 Ðалогового кодекÑа РФ. ÐÑли пÑедпÑинимаÑÐµÐ»Ñ ÑабоÑÐ°ÐµÑ Ð¾Ð´Ð¸Ð½, он обÑзан ÑплаÑиваÑÑ Ð·Ð° ÑÐµÐ±Ñ ÑикÑиÑованнÑе ÑÑÑаÑовÑе взноÑÑ Ð½Ð° пенÑионное и медиÑинÑкое ÑÑÑаÑование (ÑÑ. 430 ÐРРФ). ÐÐ Ñ ÑабоÑниками, помимо взноÑов за ÑебÑ, плаÑÐ¸Ñ ÑÑÑаÑовÑе взноÑÑ Ð½Ð° пенÑионное, медиÑинÑкое и ÑоÑÑÑÑаÑование (в Ñом ÑиÑле на «ÑÑавмаÑизм») за вÑÐµÑ ÑÐ²Ð¾Ð¸Ñ ÑоÑÑÑдников.

ЧÑо каÑаеÑÑÑ ÐºÐ¾Ð»Ð¸ÑеÑÑва и ÑазмеÑа налогов, подлежаÑÐ¸Ñ Ð¾Ð±ÑзаÑелÑной ÑплаÑе, ÑÑо завиÑÐ¸Ñ Ð¾Ñ Ñого, какой налоговÑй Ñежим пÑименÑÐµÑ ÐÐ. ÐаиболÑÑÐ°Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð°Ñ Ð½Ð°Ð³ÑÑзка ложиÑÑÑ Ð½Ð° пÑедпÑинимаÑелей на ÐСÐÐ, а ÑпеÑÑÐµÐ¶Ð¸Ð¼Ñ (паÑенÑ, УСР6% или 15%, ÐÐÐÐ) позволÑÑÑ ÐµÐµ ÑнизиÑÑ Ð¸ не плаÑиÑÑ ÑÑд налогов. ÐÑли пÑедпÑинимаÑÐµÐ»Ñ Ð¸ÑполÑзÑÐµÑ Ð² Ñвоей деÑÑелÑноÑÑи недвижимоÑÑÑ, авÑÐ¾Ð¼Ð¾Ð±Ð¸Ð»Ñ Ð¸Ð»Ð¸ земелÑнÑй ÑÑаÑÑок, он обÑзан Ñакже плаÑиÑÑ Ð¸Ð¼ÑÑеÑÑвеннÑй, ÑÑанÑпоÑÑнÑй и земелÑнÑй налоги.

Ðа какой ÑÑок пÑедоÑÑавÑÑ Ð¾ÑÑÑоÑÐºÑ Ð¸Ð»Ð¸ ÑаÑÑÑоÑкÑ

СÑок пеÑеноÑа даÑÑ ÑплаÑÑ Ð·Ð°Ð²Ð¸ÑÐ¸Ñ Ð¾Ñ ÑÑÐ¾Ð²Ð½Ñ Ð¿Ð°Ð´ÐµÐ½Ð¸Ñ Ð´Ð¾Ñодов. ÐакÑималÑнÑй пеÑиод огÑаниÑен. ÐÑÑÑоÑÐºÑ Ð¿ÑедоÑÑавÑÑ Ð½Ð° ÑÑок:

- до 1 года, еÑли доÑÐ¾Ð´Ñ ÑнизилиÑÑ Ð±Ð¾Ð»ÐµÐµ Ñем на 50%;

- 9 меÑÑÑев пÑи ÑменÑÑении доÑодов более Ñем на 30%;

- до 6 меÑÑÑев пÑи падении доÑодов более Ñем на 20%;

- в оÑÑалÑнÑÑ ÑлÑÑаÑÑ — на 3 меÑÑÑа.

Ðо Ð¶ÐµÐ»Ð°Ð½Ð¸Ñ Ð·Ð°ÑвиÑÐµÐ»Ñ Ð¼Ð¾Ð¶ÐµÑ ÑказаÑÑ Ð¼ÐµÐ½ÑÑий пеÑиод.

ÐÐ»Ñ Ð¾ÑÑÑоÑки менее Ñем полгода обеÑпеÑение не ÑÑебÑеÑÑÑ. ÐÐ»Ñ Ð±Ð¾Ð»ÐµÐµ длиÑелÑнÑÑÑлÑÑаев в залог беÑеÑÑÑ Ð½ÐµÐ´Ð²Ð¸Ð¶Ð¸Ð¼Ð¾Ðµ имÑÑеÑÑво, кадаÑÑÑÐ¾Ð²Ð°Ñ ÑÑоимоÑÑÑ ÐºÐ¾ÑоÑого пÑевÑÑÐ°ÐµÑ ÑÑÐ¼Ð¼Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð², взноÑов, или необÑодимо поÑÑÑиÑелÑÑÑво, банковÑÐºÐ°Ñ Ð³Ð°ÑанÑиÑ.

РаÑÑÑоÑка пÑедоÑÑавлÑеÑÑÑ Ð½Ð° ÑÑок до 3-Ñ Ð»ÐµÑ. ÐлаÑежи Ð´Ð¾Ð»Ð¶Ð½Ñ Ð²Ð½Ð¾ÑиÑÑÑÑ ÑавнÑми долÑми.

Ðени за пеÑиод дейÑÑÐ²Ð¸Ñ Ð¾ÑÑÑоÑки, ÑаÑÑÑоÑки не наÑиÑлÑÑÑÑÑ.

ИП-пенсионеры

Минфин в своем письме № 03-15-09/9884 от 21.02.2017раскритиковал предложение об освобождении от фиксированных взносов предпринимателей пенсионного возраста.

Как отметили в Минфине, это может привести к злоупотреблениям по перерегистрации предпринимательской деятельности на пенсионеров, что, с одной стороны, негативно отразится на собираемости страховых взносов и сбалансированности бюджетной системы РФ, а с другой стороны, приведет к утрате адресного подхода при предоставлении такой преференции.

Чиновники напомнили, что уплата индивидуальными предпринимателями страховых взносов осуществляется независимо от возраста и вида осуществляемой деятельности.

Упрощенный налоговый режим: что платить

Эта система обложения пошлинами является самой популярной у ИП. Оплата налогов производится каждый квартал и один раз в год. В отличие от общей системы, эта является более удобной как для начинающих, так и опытных предпринимателей.

Чтобы осуществлять свою деятельность на упрощенном режиме, бизнесмену необходимо написать заявление в ФНС при регистрации своей фирмы. В основе упрощенной системы лежит единый налог, который представляет собой нечто среднее между НДФЛ, НДС и налогом на прибыль. Причем эта пошлина на УСН бывает двух видов:

Режим «Налог 6 %». Сбор выплачивается предпринимателем со всех средств, вырученных за определенный налоговый период

При этом расходная часть не берется во внимание, применить вычет здесь нельзя. Режим «Доходы минус расходы»

Чтобы рассчитать размер пошлины, вычитают затраты от общей суммы выручки и полученный результат умножают на 15 %. К учету расходов принимаются только те затраты, которые подтверждены официальными документами (чеками, платежками, накладными и др.) и совпадают со списком, предоставленным для расчета суммы платежа. В противном случае операция не проводится, поскольку считается неправомерной.

За регионами закреплено право снижать процентные ставки для индивидуальных предпринимателей. За год налоги за ИП могут быть снижены с шести до одного процента, или с 15 до пяти.

Размер фиксированных платежи ИП в 2019 году за себя

Обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке, второй – при превышении доходов 300000 рублей. Фиксированная составляющая устанавливается правительством на год, а переменная зависит от дохода.

Ежегодные платежи за 2019 год в ПФР и на ОМС (фиксированная часть)

Начиная с 2018 года правительство изменило порядок расчета фиксированной части взносов предпринимателя за себя. Было принято решение убрать из расчета величину МРОТ. Размер взносов за 2019 год был увеличен, по сравнению с 2018 годом

Фиксированные взносы ИП в 2019 году за себя и 2019 году за себя составят:

| Год | Пен. Страх. (26%), р. | Мед. Страх. (5,1%), р. | Итого, р. |

| 2019 г. | 29 354 руб. 00 коп. | 6 884 руб 00 коп. | 36 238 руб. 00 коп. |

| 2020 г. | 32 448 руб. 00 коп. | 8426 руб 00 коп. | 40874 руб. 00 коп. |

Важно! Если вы регистрируете ИП не с начала года или закрываете в течение года, то платежи необходимо исчислять в соответствии с отработанным за год временем

1% с дохода свыше 300 тысяч в 2019 году

При этом в данном расчете по общим правилам совсем не учитываются произведенные за период расходы — платеж нужно сделать даже в том случае, если по итогам периода был получен убыток.

На разных системах налогов в качестве доходов принимаются следующие суммы:

На УСН 6%— все полученные за период доходы (базу для исчисления берем из КУДиР, графы 4);

На УСН 15% – базой для исчисления являются доходы, согласно ст. 430, п.9, п.п. 3. В 2018 году налоговики внесли ясность по этому вопросу. Также было выпущено письмо Минфина от 12.02.18 под номером 03-15-07/8369. Напомним, что ранее суды принимали иное мнение из-за отсутствия ясности. Так, например, Арбитражный Суд Кемеровской области при рассмотрении дела Жариновой О.В. по делу № А27-5253/2016 от 24 июля 2017 года, с учетом постановления Конституционного суда РФ 30.11.2016 № 27-П встал на сторону ИП и 1% считали из разницы.

На ЕНВД — сумма вмененного дохода за отчетный год

Размер реально полученного дохода не принимается во внимание (база берется из декларации по ЕНВД, раздел 2, строка 100);

На патенте — максимально возможный доход за год по патенту из которого рассчитывается сумма патента (ст. 430, п

9, пп. 5, доходы исчисляется согласно ст. 346.47 НК). При этом фактически полученный за период доход во внимание не принимается.

ЕСХН – исходя из полученных доходов по данному (база берется из КУДиР, графы 4).

Внимание! При совмещении налоговых режимов необходимо брать общую сумму доходов для расчета 1%. При этом, если ИП находится на Патенте, то берется сумма потенциально возможного дохода, не учитывая итоговую сумму дохода полученному на патентной системе налогообложения.. Максимально возможная сумма платежа в ПФР рассчитывается из расчета восьмикратной установленной на год суммы ФП

Максимально возможная сумма платежа в ПФР рассчитывается из расчета восьмикратной установленной на год суммы ФП.

Таким образом максимальная сумма платежа в ПФР составляет:

- За 2019 году – 234 832 руб.

- За 2018 год – не более 212 360 рублей.

Формула расчета: (Доход — 300000) х 1%.

Произвести данную выплату необходимо до 1 апреля нового года, который идет за отчетным. Платеж отправляется отдельным поручением.

Внимание! Можете использовать наш онлайн калькулятор фиксированных платежей для ИП в 2019 году. Он позволит рассчитать необходимые к уплате цифры

Все просто и понятно.

1% для глав крестьянского-фермерского хозяйства: особенности

Единственная категория предпринимателей, которая не уплачивает 1% – это главы КФХ. Их выделили в от дельный пункт – Статья 430, п.2 НК РФ. В нем указывается, что они платить фиксированную часть, 1% тут не указан. Также такая норма закреплена в ст. 14, ч. 2 федерального закона от 24.07.2009 №212 ФЗ.

Однако есть одна важная деталь – если индивидуальных предприниматель, являющийся главой КФХ ведет иную деятельность в рамках данного хозяйства в качестве ИП, то взносы уплачиваются по двух основаниям:

- С деятельности попадающей под КФХ – 1% не уплачивается.

- С прочей деятельности 1% процент необходимо исчислять. Предположим, если ИП занимается торговлей запасными частями к тракторам или иными видами деятельности, не попадающими под КФХ.

Ð Ð°Ð·Ð¼ÐµÑ ÑикÑиÑованнÑÑ Ð²Ð·Ð½Ð¾Ñов

- в ÐФРâ 32 448 ÑÑб., а Ñ Ð´Ð¾Ñодов, пÑевÑÑаÑÑÐ¸Ñ 300 ÑÑÑ. ÑÑб., дополниÑелÑно пеÑеÑиÑлÑеÑÑÑ 1% (но вÑего не более 259584 ÑÑб.);

- в ФФÐÐС â 8426 ÑÑб.

ÐзноÑÑ Ð² ÑÑмме 40 874 ÑÑб. ÐРпеÑеÑиÑлÑÑÑ Ð½ÐµÐ·Ð°Ð²Ð¸Ñимо Ð¾Ñ Ñого, вели они деÑÑелÑноÑÑÑ Ð² ÑекÑÑем Ð³Ð¾Ð´Ñ Ð¸Ð»Ð¸ неÑ.

1% в ÐÐ¤Ð Ñ Ð¿ÑевÑÑÐµÐ½Ð¸Ñ Ð´Ð¾Ñодов пÑедпÑинимаÑели ÑаÑÑÑиÑÑваÑÑ ÑамоÑÑоÑÑелÑно, еÑли доÑÐ¾Ð´Ñ Ð¿ÑевÑÑили 300 ÑÑÑ. ÑÑб.

Таким обÑазом, в ÑаÑÑи ÑазмеÑа плаÑежей коÑÑекÑиÑовок неÑ. ÐеÑеÑиÑлÑÑÑ Ð²Ð·Ð½Ð¾ÑÑ ÐÐ Ð¼Ð¾Ð¶ÐµÑ Ð»ÑбÑми ÑÑммами â ÑавномеÑно в ÑеÑение года или единовÑеменно.

ÐÑиведем пÑимеÑÑ, как опÑеделиÑÑ ÑÑÐ¼Ð¼Ñ Ð¿Ð»Ð°Ñежа ÐРв 2020 годÑ.

ÐÑÐ¸Ð¼ÐµÑ 2

Ðе ÑледÑÐµÑ Ð·Ð°Ð±ÑваÑÑ Ð¾ Ñом, ÑÑо макÑималÑÐ½Ð°Ñ ÑÑмма пенÑионнÑÑ Ð²Ð·Ð½Ð¾Ñов огÑаниÑена.

ÐÑо болÑÑе ÑÑÑановленного лимиÑа, поÑÑÐ¾Ð¼Ñ Ð·Ð° 2020 г. взноÑов ÐФРÐРзаплаÑÐ¸Ñ Ð¼Ð°ÐºÑималÑно возможнÑÑ ÑÑÐ¼Ð¼Ñ â 259 584 ÑÑб., из коÑоÑÑÑ 32 448 â минималÑнÑй плаÑеж, а 227 136 â 1% Ñо ÑвеÑÑлимиÑного доÑода.

Ðак оплаÑиÑÑ Ð¿ÐµÐ½ÑионнÑе взноÑÑ ÐÐ

ÐÑоизвеÑÑи оплаÑÑ ÑикÑиÑованнÑÑ Ð²Ð½Ð¾Ñов в ÐФÐС можно как ÑÑÐ°Ð·Ñ Ð¾Ð´Ð½Ð¾Ð¹ ÑÑммой, Ñак и ÑаÑÑÑми в ÑеÑение года. УплаÑа ÑÑÑаÑовÑÑ Ð²Ð·Ð½Ð¾Ñов ÐРоÑÑÑеÑÑвлÑеÑÑÑ Ð»ÑбÑм из ÑпоÑобов:

- ЧеÑез ÑаÑÑеÑнÑй ÑÑеÑ,

- ЧеÑез лиÑнÑй ÑÑÐµÑ (банковÑкÑÑ ÐºÐ°ÑÑÑ),

- ЧеÑез опеÑаÑоÑа-каÑÑиÑа в оÑиÑе банка.

Ðак заплаÑиÑÑ Ð¿ÐµÐ½ÑионнÑе взноÑÑ Ð´Ð»Ñ ÐРбÑÑÑÑо и пÑавилÑно? ЧÑÐ¾Ð±Ñ ÐºÐ¾ÑÑекÑно оплаÑиÑÑ ÑÑÑаÑовой взноÑ, нÑжно имеÑÑ Ð¿Ð»Ð°ÑежнÑй докÑменÑ: плаÑежное поÑÑÑение Ð´Ð»Ñ Ð¾Ð¿Ð»Ð°ÑÑ Ñ ÑаÑÑеÑного ÑÑеÑа или банковÑкÑÑ ÐºÐ²Ð¸ÑанÑÐ¸Ñ Ð´Ð»Ñ Ð¾Ð¿Ð»Ð°ÑÑ Ð½Ð°Ð»Ð¸ÑнÑми в банке. ÐÐ»Ñ ÑÑого можно обÑаÑиÑÑÑÑ Ð² ÑеÑÑиÑоÑиалÑное оÑделение ФÐС либо ÑаÑпеÑаÑаÑÑ ÐºÐ²Ð¸ÑанÑÐ¸Ñ ÑамоÑÑоÑÑелÑно на инÑеÑнеÑ-поÑÑале.

Какие системы налогообложения может применять ИП

Для ИП подходит пять налоговых режимов: общий, патентный, вмененный, упрощенный и режим для сельхозпроизводителей. Системы налогообложения имеют свои плюсы и минусы. Как не ошибиться с выбором, особенно начинающему ИП — разберемся ниже.

Общая система налогообложения (ОСНО) для ИП

ОСНО может применяться всеми ИП. Налоговая система не имеет ограничений по доходу, видам деятельности и физическим показателям. Поэтому она и называется общей системой налогообложения. Но это самый тяжелый налоговый режим. ИП должен платить НДС, подоходный налог, на имущество, вести сложную книгу доходов и расходов, сдавать больше отчетности.

В основном ОСНО выбирают ИП, предпочитающие работать с НДС.

Упрощенная система налогообложения (УСН) для ИП

УСН была специально разработана для мелкого и среднего бизнеса. Цель ее создания — оптимизировать налоговую нагрузку на предпринимателей, свести к минимуму документооборот и отчетность. УСН — один из спецрежимов, при котором ИП освобожден от уплаты НДС, подоходного и имущественного налога. ИП оплачивает только упрощенный налог.

Налог исчисляется либо с полученного дохода, либо с прибыли. Некоторые регионы имеют право устанавливать пониженные налоговые ставки. Из суммы налога можно вычесть страховые взносы: фиксированные — полностью, если ИП работает один, и не более 50% от налога к уплате, если у ИП есть сотрудники.

В отличие от ОСНО, по УСН есть ограничения, например, по численности нанимаемых сотрудников и годовой выручке.

Единый налог на вмененный доход (ЕНВД) для ИП

В основе налогового режима — доход, умноженный на физические показатели и поправочные коэффициенты. Сумма дохода — фиксированная в зависимости от вида предпринимательства. В качестве физических показателей может выступать торговая площадь, среднесписочная численность сотрудников, размер автостоянки, количество транспортных средств. Налог ЕНВД заменяет уплату НДС, НДФЛ и имущественного налога.

Начисленный налог можно уменьшить на пенсионные взносы. Предприниматели без сотрудников полностью вычитают фиксированные взносы «за себя», с сотрудниками — не более 50% от суммы.

Виды деятельности на вмененке строго ограничены. А также есть лимит по количеству сотрудников.

Патентная система налогообложения (ПСН) для ИП

ПСН — это самый простой налоговый режим для ИП. Достаточно лишь купить патент, его стоимость зависит от потенциального дохода, умноженного на 6%.

Доход утверждается властями по определенным видам деятельности — это примерная сумма, которую может заработать ИП. Патент можно купить на месяц, два и т. д. до года. Но уменьшить его размер на страховые взносы не получится — законом это не предусмотрено.

Перечень видов деятельности на патенте довольно большой, дополнительных налогов платить не нужно, так же как и сдавать декларацию.

Этот налоговый режим имеет более жесткие ограничения для применения по сравнению с УСН — численность сотрудников не может быть выше 15 чел., а годовая выручка не более 60 млн руб.

Единый сельскохозяйственный налог (ЕСХН) для ИП

ЕСХН могут применять только ИП-сельхозпроизводители, которые сами выращивают, перерабатывают, продают сельхозпродукцию. Основной налог рассчитывается по полученной прибыли, умноженной на 6%. В отдельных регионах может применяться пониженная налоговая ставка.

Кроме налога ЕСХН, ИП обязан платить НДС и сдавать по нему ежеквартальную отчетность. От уплаты НДФЛ и налога на имущество, используемого в предпринимательской деятельности, ИП освобожден.