Центральный банк рф. основные функции

Содержание:

Функции центрального банка, подробно с примерами

Центральный Банк Российской Федерации является главным банком государства, который наделен особенными полномочиями, включая эмиссию национальных денег и регулирование коммерческих банковских организаций.

Центральный банк в любой стране является государственным учреждением, которое наделяется монопольным правом выпуска банкнот. Основные функции Центрального банка заключается в эмиссии денег, осуществлении национальной денежно-кредитной политики. Этот банк является банкиром правительства и банком банков.

Основные функции заключаются в хранении валютного и золотого запаса государства.

Центральный банк руководит и контролирует всей кредитно-финансовой системой, устанавливая обязательные нормы резервов для коммерческих банков и выступая для них кредитором в последней инстанции.

Функция ЦБ — эмиссионный центр

Центральный банк является эмиссионным центром, то есть занимается выпуском денег. Центральный банк вправе выпускать банкноты. Банк регулирует объем эмиссии наличных денег, при учете общих затрат на денежную политику.

Осуществление выпуска наличных денег проводится через продажу банкнот и монет коммерческим банкам, обменивая их резервы в Центральном банке.

Самое Важное!

В настоящее время значение функции эмиссии немного снижено, поскольку банкноты стали составлять малую часть денежной массы у промышленно развитых государств.

При этом банкнотная эмиссия по настоящее время используется для платежей в розничной сфере. Чем выше доля обращения в государстве, тем больше значение банковской эмиссии.

Банк банков

В кредитной сфере роль Центрального банка заключается в функции «банка банков». Основными клиентами ЦБ являются не торговые и промышленные предприятия и граждане, а кредитные банки, в основном коммерческого характера.

Коммерческие банки могут выступать в качестве посредника между экономикой и Центральным банком. Коммерческие банки обслуживаются Центральным банком по пассивным операциям. Банки хранят в Центральном банке часть своих денежных средств в качестве кассового резерва.

Большинство государств налагает на коммерческие банки обязанность хранить долю своих кассовых резервов в Центральном банке. Эти резервы именуются обязательными банковскими резервами. Центробанк можно представить в виде кредитора последней инстанции для коммерческих банков. Он проводит кредитование в виде переучета векселей, ценных бумаг коммерческих банков.

Банк правительства

Центральный банк, вне зависимости от принадлежности капитала, имеет тесную связь с государством. Он выступает основным банкиром государства и советников правительства в сфере финансовых и монетарных проблем. Свободные средства казначейство хранит именно на текущих счетах Центрального банка, используя их из своих расходов.

Казначейство может расплачиваться с поставщиками чеками в Центральном банке. Центральный банк при этом пользуется беспроцентно и свободно денежными средствами казначейства, выполняя бесплатно операции по пополнению бюджета. По поручению казначейства Центральный банк может принять налоговые платежи на его текущий счет.

Когда происходит дефицит государственного бюджета, может усилиться функция кредитования государства и управления государственным долгом, которые осуществляются с помощью операций Центрального банка.

Другие функции Центрального банка

Банк выполняет функцию денежно-кредитного регулирования, является основным проводником денежного регулирования экономики. Основные цели этой политики заключаются в достижении стабильного роста экономики, уменьшении инфляции и безработицы, выравнивании платежного баланса.

Центральный банк играет в функцию валютного центра, регулируя резервы зарубежной валюты и золота. Традиционно Центральный Банк является хранителем золотовалютных резервов.

Также банк выполняет функцию выпуска государственных ценных бумаг.

Операции с ценными бумагами государства дают возможность обеспечивать рыночное финансирование бюджетного дефицита, составляя фундамент развития элементов рынка капитала, способствуя проведению эффективной денежной политики.

Результаты работы банковского сектора

Прибыль всех кредитных учреждений страны в 2016 году выросла в пять раз: со 192 млрд руб до 929 млрд руб. Остаток резервов увеличился на трис половиной процента за год (до 1352 млрд руб.). Объем заимствований у ЦБ сократился в два раза, объем депозитов казначейства сократился в полтора раза, удельный вес привлеченных от ЦБ средств в пассивах сократился до 3,4 процента, а от казначейства – до 0,4 %.

В декабре 2016 года банки РФ получили прибыль в сумме 141 млрд руб. (в декабре 2015 года был отмечен убыток 72 млрд руб.). Остаток резервов на потери сократился на 4,7 %, в то время как в 2015 году наблюдался прирост резервов на четыре с половиной процента. Просроченная задолженность по корпоративным займам сократилась на 8,9 %, а по розничным – на 0,7 %. В 2015 году просроченная задолженность по корпоративным кредитам за год не изменилась (6,3 %), а по розничным — сократилась до 7,9 %. Чтобы получить более достоверную информацию о финансовом состоянии заемщиков, к концу 2017 года ЦБ планирует создать реестр залогов по кредитам. Это позволит отслеживать и предотвращать появление основной проблемы банковской системы — выдачу кредитов заемщикам, которые не могут предоставить качесвенный залог.

Функции ЦБ

Центробанк выполняет следующие основные функции:

- Вместе с Правительством России разрабатывает, а потом реализует денежно-кредитную политику. Я хочу остановиться на ней более подробно в завершении этой статьи.

- Имеет монопольное право на выпуск (эмиссию) денег в обращение, в т. ч. разрабатывает дизайн монет и бумажных купюр. Изъятие из обращения старых или испорченных денег тоже находится в ведении только Центробанка.

- Регулирование и контроль деятельности кредитных и нефинансовых организаций (выдает им лицензии, приостанавливает или отзывает их). Центробанк не работает с физическими лицами. Посредниками выступают коммерческие банки и другие финансовые организации.

- Управляет золотовалютными резервами страны.

- Осуществляет валютное регулирование и валютный контроль. Устанавливает официальный курс рубля по отношению к иностранным валютам. Разрабатывает меры по стабилизации курса.

- Разрабатывает правила проведения банковских операций. Может издавать свои нормативные акты, которые обязательны к исполнению всеми участниками банковского рынка, государственными органами, юридическими и физическими лицами.

- Анализирует и прогнозирует развитие российской экономики.

- Является банкиром Правительства. Обслуживает государственный долг и бюджет.

Функций значительно больше, но я представила основные и понятные для большинства граждан нашей страны. На некоторых остановлюсь подробнее, потому что они могут повлиять на жизнь конкретного гражданина или организации.

Мы можем и не следить за развитием мировой экономики и плохо представлять себе, что такое денежно-кредитная политика. Но исполнение ЦБ некоторых своих функций в один прекрасный день перевернет жизнь с ног на голову.

Контроль деятельности коммерческих банков

Немного статистики:

- за 2015 год ЦБ отозвал лицензию у 90 банков;

- в 2016 году – у 94;

- в 2017 – у 47;

- в 2018 – пока у 38.

И это далеко не только мелкие региональные банки, но и крупные, которые входили в топ-50. Например, банк Югра. Не будем вдаваться в подробности, за что с ними так обошлись. Для нас гораздо важнее, как это повлияло на рядовых граждан. Физические лица получили вложенные в эти банки средства с помощью Агентства по страхованию вкладов (АСВ) в пределах максимальной суммы в 1,4 млн. руб. А кто вложил больше, встали в очередь за оставшимися деньгами.

Сложнее ситуация с юридическими лицами, кто открыл в ликвидированных банках расчетные счета для обслуживания своего бизнеса. Их сразу поставили в очередь и неофициально объявили, что вероятность получить назад хранящиеся на счетах деньги близка к 0. А ведь за каждым бизнесом стоят конкретные люди. Для некоторых сложившаяся ситуация стала настоящей катастрофой.

Установление ключевой ставки

В последние годы за новостями о повышении или понижении ключевой ставки стало следить чуть ли не все сознательное население нашей страны. Что это за ставка и как она может повлиять на нашу жизнь?

Что значит дешевые кредиты? Население и коммерческие организации получают доступ к деньгам. Одни начинают больше покупать, а другие – больше производить. Растет спрос, начинают расти цены и инфляция. Центробанк повышает ставку, чтобы сбить этот рост.

С помощью ключевой ставки ЦБ регулирует денежно-кредитную политику, основной целью которой является снижение инфляции и повышение покупательской способности населения.

Регулирование валютного курса

У нас установлен плавающий курс рубля по отношению к иностранным валютам. Курс определяется по итогам торгов на межбанковском валютном рынке. Как это может отразиться на нас?

Во-первых, многие продолжают делать свои накопления именно в валюте. А меняющийся курс делает такую форму сбережения денег не всегда привлекательной.

Во-вторых, рост долларов или евро приводит и к росту цен на товары и услуги внутри страны. Почему? Потому что мы, к сожалению, до сих пор зависим от импорта оборудования, материалов, технологий, продуктов питания. Чем быстрее переведем страну на импортозамещение, тем меньше будем зависеть от валютного курса.

Статистика по ключевой ставке ЦБ

ФЗ «О Центральном банке России» предусмотрено, что регулятор с целью обеспечения устойчивости рубля может изменять ключевую ставку. Она была введена ЦБ еще в 2013 году как мера для перехода к режиму таргетирования инфляции. Также ЦБ формирует коридор процентных ставок, регулируя ликвидность банковского сектора.

С 01.01.13 ставка рефинансирования была приравнена к ключевой. Впервые значение этих двух показателей Центральный банк РФ (Банк России) изменил 13.09.13 г. Значение ключевой ставки для целей предоставления и абсорбирования ликвидности составило пять с половиной процентов. Уже через пять месяцев с целью ужесточения денежно‑кредитной политики ключевая ставка была увеличена до семи процентов годовых. Это позволило предотвратить сильный рост инфляции на фоне повышения волатильности рынка.

Следующее повышение состоялось уже 25.04.14 г. В связи с ростом инфляционных рисков ставка увеличилась до 7,5 %. В последующие полгода было еще два повышения ставки: до 8 % (25.07.14 г.) и 10,5 % (12.12.14 г.).

16 декабря 2014 года Банк России повысил ключевую ставку до 17 % годовых. Дополнительно были введены плавающие 1,75 п. п., предусмотренные для кредитов под нерыночные активы. Такие займы ранее обслуживались по фиксированной ставке.

Учитывая ускоренный рост потребительских цен, регулятор 30.01.15 г. снизил ставку до 15 %. Данные изменения не совпали с прогнозами аналитиков, которые полагали, что ЦБ не изменит ставку. Инфляция в РФ оставалась высокой, а рубль — слабым. Предпосылок для снижения ставки не было. По этой же причине ключевая ставка была снижена еще четыре раза: до 14 % (13.03.15 г.) и до 12,5 % (20.04.15 г.), 11,5 % (16.06.15 г.) и до 11 % (31.07.15 г.).

Надзорные функции ЦБ в банковском секторе

В сфере банковского надзора Центробанк выполняет ключевые функции. Это то направление деятельности, которое особенно интересует вкладчиков проблемных банков. Перед регулятором банковского сектора стоят следующие задачи:

- контроль за безналичными и наличными операциями;

- выполнение требований закона 115 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансирования терроризма»;

- внешний аудит отчетности и правил бухгалтерского учета;

- выдача, приостановка действия и отзыв лицензий;

- санация проблемных банков (докапитализация с целью финансового оздоровления);

- организация выплат вкладчикам обанкротившихся банков и застрахованным клиентам негосударственных пенсионных фондов;

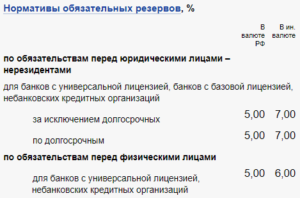

- контроль соблюдения обязательных требований к собственному капиталу банков, норм резервирования на случай возможных потерь и др.

В 2013 году в должность председателя Центрального банка вступила Эльвира Набиуллина. Одновременно с этим были заметно расширены полномочия Центрального Банка, который приобрел статус мегарегулятора. С тех пор под надзором ЦБ оказались не только банки, но и небанковские финансовые организации: страховщики, инвестиционные компании, фондовые биржи и брокеры, негосударственные пенсионные фонды и др. В мае 2017 года Центральному банку было доверено проведение санации банков. Таким образом, в ведении Агентства по страхованию вкладов (АСВ) остались только выплаты вкладчикам банков, лишенных лицензии.

Ужесточились требования Банка России к кредитным организациям. Самой жесткой карательной мерой, применяемой к банкам, является отзыв лицензии и ликвидация финансового учреждения. Число отзываемых Центробанком лицензий стало расти с 2013 года и достигло пикового значения в 2015 (87 банков) и 2016 (93). Соблюдение обязательных нормативов стало контролироваться более жестко, возросло количество аудиторских проверок.

Главной причиной «закручивания гаек» стало ухудшение финансовых показателей российских банков. Сказалось введение в 2014 году санкций, из-за чего коммерческие банки лишились доступа к дешевым кредитам на Западе. Также повлияло вступление в силу международного банковского протокола Базель III, по которому ужесточились требования к достаточности собственного капитала. В 2017 году лишений лицензии стало меньше (47). Но во втором полугодии произошли огромные по масштабам события, связанные со спасением трех игроков рынка. Два из них входили в десятку крупнейших и в список системно значимых банков. У всех на слуху санация самого большого в России частного банка Открытие, затем БИН банка и Промсвязьбанка. Во всех трех банках введена временная администрация и внешнее управление. После завершения финансового оздоровления Центральный банк организует выпуск акций санированного банка. Они будут предложены инвесторам на открытом рынке.

Санация не затрагивает интересов обычных вкладчиков. Отделения в обычном режиме работают с клиентами, выдаются кредиты, обслуживаются карты. Отдельно стоит сказать, что иногда в ходе мероприятий по финансовому оздоровлению не удается оградить от потерь частных инвесторов. Риски держателей ценных бумаг, в отличие от депозитов, не застрахованы. Примером могут послужить еврооблигации Открытия, обязательства по которым на сумму почти миллиард долларов были списаны как безнадежные.

Если вы хотите проверить информацию об интересующем вас банке, вы всегда можете сделать это на официальном сайте регулятора в разделе «Информация по кредитным организациям» по этой ссылке.

К сожалению, вмешательство мегарегулятора, поддерживая стабильность финансовой системы, приводит и к побочным последствиям. Почти 70% банковского сектора уже перешло в собственность госбанков. В десятке крупнейших банков остался только один частный (Альфа банк). На спасение только Открытия, БИНа и Промсвязьбанка потребуется более триллиона рублей. Деньги на эти цели Центробанк берет не из казны, а из специального Фонда консолидации банковского сектора (ФКБС). Фонд пополняется за счет реализации активов и имущества проблемных банков внешним инвесторам. Ими чаще всего оказываются банки с государственным участием. Передача банков в государственные руки в условиях кризиса во всем мире является вынужденной и временной мерой. Однако в России, как известно, нет ничего более постоянного, чем временное. Снижение конкуренции в банковском секторе с большой вероятностью означает ухудшение качества обслуживания и сокращение выбора банковских продуктов.

Организационная структура

Центральный банк РФ представлен во всех регионах нашей страны. В его состав входят:

- Аппарат Банка России;

- департаменты, службы и подразделения центрального аппарата;

- расчетно-кассовые центры;

- территориальные учреждения;

- полевые учреждения;

- российское объединение инкассации.

Как организована структура управления

Влияние государства на деятельность ЦБ можно поискать в структуре органов управления этой организации. Банк имеет вертикальную структуру управления, которая включает в себя:

1. Совет директоров (14 человек) во главе с Председателем ЦБ. Это самый главный орган управления. Члены совета директоров назначаются Государственной думой, а вот уволить их можно только по решению Председателя ЦБ РФ. Эти сотрудники не имеют право быть депутатами любого уровня, состоять в партиях и хоть как-то быть причастными к государственным органам. Все решения принимаются именно этой структурой.

2. Национальный финансовый совет. Коллегиальный орган в ЦБ РФ. В его составе 12 человек, из них:

- двое – от Совета Федерации;

- трое – из депутатов Госдумы;

- троих направляет Президент РФ;

- троих направляет Правительство РФ;

- Председатель ЦБ РФ.

Все члены Совета работают там бесплатно. Они не занимаются управлением, а играют роль консультантов и контролеров решений Совета директоров. Председателем Национального финансового совета является министр финансов РФ А.Г. Силуанов.

3. Второй уровень организационной структуры составляют территориальные и полевые учреждения, национальные банки, отделения и расчетно-кассовые центры. Они не имеют статуса юридических лиц и действуют от имени Центробанка, реализуя функции и задачи ЦБ.

Кто Председатель ЦБ РФ

Официальное руководство Банком России осуществляет Председатель. Он избирается Государственной Думой по предложению Президента РФ сроком на 4 года и не может находиться в этой должности более трех сроков. Это значит, что сам Президент не может никого назначить на эту должность. Председателя должна одобрить и избрать Госдума. С 24 июня 2013 года в должности Председателя ЦБ РФ находится Эльвира Сахипзадовна Набиуллина.

В соответствии с законом Председатель ЦБ РФ:

- представляет интересы Банка России и действует от его имени без доверенности;

- несет ответственность за работу Банка России, выполнение его функций и поставленных задач;

- подписывает решения, нормативные акты, соглашения ЦБ;

- подписывает приказы и указания для всех сотрудников ЦБ;

- участвует в заседаниях Совета директоров Банка и выступает Председателем Совета.

Понятие Центрального банка

Центральный банк России. Что это такое, кому подчиняется и кто им управляет? Вопросов много. Начнем по порядку.

Если вы воспринимаете Центральный банк как один из многих банков в нашей стране, например, Сбербанк, Альфа-Банк, ВТБ и т. д., то глубоко ошибаетесь. Это особый банк со своим особенным правовым статусом и специфическими функциями. Он – главный над всеми остальными кредитными и некредитными организациями.

Статус, цели, функции и полномочия деятельности ЦБ закреплены в Конституции РФ, а также в законе о Центробанке. Уставный капитал в размере 3 млрд. рублей и любое другое имущество банка является федеральной собственностью. Он имеет право им владеть и распоряжаться.

А вот никакой другой государственный орган без согласия ЦБ не может в отношении этого имущества совершать какие-нибудь действия. Этот момент становится интересным в свете того, что именно Центробанк хранит золотовалютные резервы нашей страны.

Получение прибыли не является целью Центробанка. А существует он на самоокупаемости. То есть тратит на свое содержание то, что заработал. Львиную долю доходов, 75 %, перечисляет в федеральный бюджет РФ.

Центробанк – очень интересная структура для изучения юристами. В нем слишком много противоречий или элементарных законодательных пробелов. Так и живем с 1990 года.

Во-первых, ЦБ – это юридическое лицо, но без организационно-правовой формы. В Гражданском кодексе все существующие формы подробно расписаны. Например, ООО, ПАО, ГУП и целый ряд других. У ЦБ нет ни одной из существующих. Он сам по себе, вне гражданско-правового поля.

Во-вторых, банк не подчиняется ни одной из ветвей власти (законодательной, исполнительной или судебной). Тогда к какой ветви он сам относится? Ответа нет. У банка своя особая ветвь, которую мы можем назвать как угодно. Например, финансовая власть. Юридически это нигде не закреплено.

В-третьих, ЦБ не отвечает по финансовым обязательствам своей страны. В случае бедственного положения государства оно не сможет взять кредит в банке или воспользоваться накопленными резервами. А с другой стороны, Центробанк активно кредитует другие страны.

Последний парадокс связан, в первую очередь, с тем, что Центробанк обязан подчиняться правилам Международного валютного фонда. Согласно им, ЦБ не имеет право кредитовать свое собственное государство. И не может выпустить в обращение денег больше, чем выручило государство на международном рынке от продажи своих товаров, работ и услуг.

И таких казусов еще очень много. Я не юрист, поэтому не хочу углубляться в поиск противоречий. Меня обязательно подловят на какой-нибудь неточности. Вернемся к простой констатации фактов.

Банк России как мегарегулятор

Полномочия мегарегулятора — единого гос. органа, в котором сосредоточены функции надзора и регулирования за всеми организациями и предприятиями финансового сектора страны — Центробанк РФ обрел с принятием 23 июля 2013 года и вступлением в силу закона №251-ФЗ, внесшего изменения в более 40 правовых актов.

Функции ФСФР 1 сентября 2013 перешли к Службе Банка России по финансовым рынкам, руководителем которой стал первый зам. председателя ЦБ Сергей Швецов.

Институт мегарегулятора впервые возник в 1998 году в Великобритании под названием Financial Supervision Authority (Агентство финансового надзора). В настоящее время мегарегуляторы надзирают за всеми участниками финансового сектора в 161 стране, в их число входят Германия, Швейцария, Канада, Саудовская Аравия.

Так что идея видимо пришла оттуда. Как высказывалась председатель Банка России Эльвира Набиуллина, регулирование финансовых институтов по состоянию на сентябрь 2013-го уступало надзору за банковской системой и требовало разработки новых инструментов влияния. Высказывание, требующее конкретизации — скажем, число банкротств фондовых брокеров с 2000 года было в десятки раз меньше, чем банков, а злоупотребления с паевыми фондами никак не сравнить с манипуляцией депозитами и забалансовыми вкладами.

В новой роли мегарегулятора Банк России должен был контролировать финансовые организации на трех уровнях — акционеров, вознаграждений сотрудникам и рисков, обретя право устранять держателей акций из состава совладельцев, корректировать нормативы ЦБ РФ для ненадежных банков и пересматривать неадекватно высокие премиальные банкиров.

Однако на практике получилось плохо. Предыдущие годы были удачными для банковской сферы — за исключением короткого отрезка мирового кризиса цена на нефть держалась на очень высоком уровне, что позволяло российским банкам спокойно рассчитываться по международным обязательствам. Так что возникло ложное ощущение, что так будет «всегда».

Тем не менее в 2014 последовали международные санкции, которые лишили часть банков возможности кредитоваться за рубежом — а после девальвации рубля в конце того же года долговая валютная нагрузка на них резко возросла. Пошла вниз и цена на нефть — все это привело к резкому увеличению числа банкротств банков в 2014-16 годы:

В 2016 году это число и вовсе впервые перевалило за сотню. Очевидно, что мегарегулятор оказался крайне неэффективен в осуществлении глобального надзора, не успевая вовремя реагировать на грубейшие нарушения и противозаконные действия менеджмента банков — а в ряде случаев наоборот отзывал лицензии у кредитных организаций за мелкие проступки.

Примером можно назвать временный отзыв лицензии у компании Finex (единственная, представляющая российские биржевые фонды ETF), о чем я писал здесь. Причиной оказалась то ли неправильная форма отчетности, то ли ошибка в ней — а в результате едва не была запрещена деятельность компании, которая предлагает инвесторам минимальные комиссии на индексные фонды внутри Московской биржи.

При этом наиболее громкие события в банковской сфере случились в уходящем 2017 году, когда Центробанк был вынужден санировать сразу два банка из ТОП-10 — Открытие и Промсвязьбанк. Еще одним крупнейшим представителем, лишь немного недотянувшим до ТОП-10 и подлежащим санации, стал Бинбанк. Причем на санацию только Открытия уйдет не менее 1 трлн. рублей — хотя обладатели стандартных депозитов не пострадали, держатели еврооблигаций банка лишились 1 млрд. долларов.

Более лояльные к власти эксперты утверждали, что в условиях западных санкций Банк России добился существенного уменьшения оттока капитала из страны — более чем на $100 млрд в год по результатам 2014-2015 гг. Они писали, что регулятор закрывал организации, занимавшиеся сомнительными операциями, а параллельно правоохранительные органы выявляли и пресекали преступления в сфере экономики, причиняющие ущерб государству.

Примеры есть: были взяты под стражу либо арестованы заочно глава Банка Москвы Андрей Бородин, руководитель Мастер-банка Борис Булочник, топ-менеджер ВЭБа Ильгиз Валитов, а счета и имущество бежавших за рубеж благодаря властям зарубежных стран были заморожены. Но вряд ли для кого-то секрет избирательное отношение власти к тем, к кому следует применять закон, а к кому нет.

Резервы и валюта Центрального банка

Одной из функций Центробанка остается управление накопленными ЗВР, представляющими собой иностранные активы высокой ликвидности. В нее входит иностранная валюта, золото, часть Фонда национального благосостояния и Резервного фонда за вычетом финансовых требований к резидентам, которые номинированы в иных валютах. Резервы и валюта Центрального банка могут вкладываться в надежные ценные бумаги и облигации, находиться на депозитах и расчетных счетах, использоваться для совершения сделок РЕПО. Основная доля валютной составляющей золотовалютных резервов находится традиционно в американских долларах и евро. Кроме этого используется британский фунт стерлингов, японская иена, австралийский доллар, которые обеспечивают относительно высокую доходность среди всех мировых резервных валют.

Основным назначением валютных резервов Центрального банка остается гарантия устойчивости национальной финансовой системы в условиях турбулентности. Последнее имеет место во время спекулятивных атак на российский рынок, резкого изменения ситуации на международных рынках, снижения экспорта, при иных ситуациях. Максимальное историческое значение золотовалютных резервов Центробанка России было зафиксировано 8 августа 2008 года накануне финансового кризиса и составило 598,1 миллиарда долларов.

Согласно действующему законодательству государство не отвечает по имеющимся обязательствам Центробанка России и наоборот, поэтому правительство может объявлять дефолт даже при наличии значительных запасов валюты и золота в резервах.