Счета бухгалтерского учета 2020: таблица

Содержание:

- Как описывать бизнес-процессы

- Условия передачи информации

- Советы, как вести бухгалтерию ФОП самостоятельно

- Что писать в учетной политике?

- План счетов для малого бизнеса

- Бухгалтерский и налоговый учет ИП на ОСНО

- Учет с помощью таблиц

- Первичные документы и план счетов

- Как организовать расчет налогов в обществах с ограниченной ответственностью:

- Бухгалтерия и бухгалтерский учет

- Самостоятельный бухучёт у ИП

- ÐÑновнÑе ÑоÑÐ¼Ñ ÑÑеÑа: оÑобенноÑÑи и оÑлиÑиÑ

Как описывать бизнес-процессы

Методика, которая используется для описания процессов, приведена во многих источниках, и здесь ничего нового я не предлагаю. Может быть, только акценты иначе расставляю, вопросов больше задаю. Все особенности возникают при использовании результатов описания.

Для описания всех бизнес-процессов бухгалтерского, налогового и управленческого учёта провожу интервью с сотрудниками бухгалтерии и сотрудниками, у которых есть взаимодействие с бухгалтерией. В ходе беседы задаю вопросы о том, чем занимается сотрудник, от кого и что получает и кому передаёт. Много дополнительных вопросов, связанных с проблемами взаимодействия, автоматизацией. Сразу же заполняю таблицу (таблица 1.), информация в которой является основой всех регламентов.

Конечно, можно попросить сотрудников заполнить таблицу самостоятельно, но в результате всё равно придётся проводить интервью, потому что окажется, что вы получили только малую часть необходимой информации (из опыта)

По некоторым действиям очень важно отмечать временные факторы, это может быть определённый час (до 9-30 утра) или дата месяца (до 15-го числа), или привязка к другому процессу (в течение 3-х часов с момента получения договора)

В результате мы получаем список всех бизнес-процессов бухгалтерии. Масштабы впечатляют. Вы можете скачать пример дерева процессов бухгалтерского, налогового и управленческого учёта производственного предприятия. Это и вам позволит увидеть работу бухгалтерии в полном объёме.

На основе полученной информации по каждому процессу рисую блок-схемы. Самой удобной для меня программой оказалась программа Microsoft Visio.

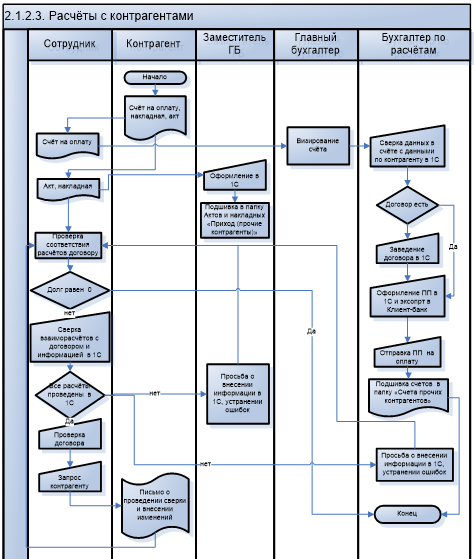

Бизнес-процесс «Расчёты с контрагентами»

Бизнес-процесс «Расчёты с контрагентами»

Опыт показал, что удобнее работать, если одна блок-схема умещается на одну страницу, и в процессе участвует не более 5 сотрудников. По результатам интервью, получается от 40 до 60 блок-схем, их количество зависит от количества операций и уровня автоматизации. На такой блок-схеме есть возможность указывать и временные требования, если они есть.

Потом блок-схемы согласовываются с исполнителями и с главным бухгалтером, финансовым директором. При первом же обсуждении выявляется большое количество упущений, забытых операций, документов. В случае необходимости сразу же принимается решение о перераспределении функций, автоматизации отдельных участков учёта. Много решений об оптимизации бизнес-процессов и повышении эффективности сотрудников рождается в процессе обсуждения.

Именно при прорисовывании процессов видно множество нестыковок, лишних или недостающих действий, которые в таблице не увидишь. Проходит 2-3 итерации обсуждений, прежде чем складывается полная картина деятельности. Эти блок-схемы становятся основным источником информации при составлении должностных инструкций, а кроме того, становятся её приложением.

Условия передачи информации

Предоставляя свои персональные данные Пользователь даёт согласие на обработку, хранение и использование своих персональных данных на основании ФЗ № 152-ФЗ «О персональных данных» от 27.07.2006 г. в следующих целях:

- Осуществление клиентской поддержки

- Получения Пользователем информации о маркетинговых событиях

- Проведения аудита и прочих внутренних исследований с целью повышения качества предоставляемых услуг.

Под персональными данными подразумевается любая информация личного характера, позволяющая установить личность Пользователя/Покупателя такая как:

- Фамилия, Имя, Отчество

- Дата рождения

- Контактный телефон

- Адрес электронной почты

- Почтовый адрес

Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства.

Компания обязуется не передавать полученные персональные данные третьим лицам, за исключением следующих случаев:

- По запросам уполномоченных органов государственной власти РФ только по основаниям и в порядке, установленным законодательством РФ

- Стратегическим партнерам, которые работают с Компанией для предоставления продуктов и услуг, или тем из них, которые помогают Компании реализовывать продукты и услуги потребителям. Мы предоставляем третьим лицам минимальный объем персональных данных, необходимый только для оказания требуемой услуги или проведения необходимой транзакции.

Компания оставляет за собой право вносить изменения в одностороннем порядке в настоящие правила, при условии, что изменения не противоречат действующему законодательству РФ. Изменения условий настоящих правил вступают в силу после их публикации на Сайте.

Советы, как вести бухгалтерию ФОП самостоятельно

Перед открытием ФОП самое главное изучить все группы ФЛП и определить ту, которая подходит для Вашей деятельности: – Первая группа – разрешено торговать исключительно на рынках и оказывать бытовые услуги населению. Нельзя нанимать сотрудников. То есть, работать можете только Вы. Подойдет для работы парикмахером на дому, ремонт обуви, продавать товар на рынке и т.д.

– Вторая группа – оказание услуг, ресторанный бизнес, количество наемных работников не более 10 чел. (Если Вам нужно большее количество сотрудников, их можно оформить по договору аутстаффинга)

– Третья группа без ограничений.

1.Изучить порядок уплаты налогов. Обязательно вести Книгу Учету Доходов.

2.Следить за новостями на специализированных сайтах. Где сообщаются все изменения в законах. Как правило, что-то меняется ежедневно и это касается ФОПов в том числе.

3.Следите за правильностью начисления и уплаты налогов. Бывает так, что Вы ежемесячно платили Единый Налог, а в конце года оказалось, что у Вас долг на который начислялась пеня. Или наоборот, Вы видите, что у Вас светится переплата и не переживаете, так как долгов у Вас нет. Но, в конце года налоговая обновляет все данные и ситуации может быть аналогичной, долг/пеня. Для того, чтобы не было таких проблем, необходимо регулярно звонить в налоговую и просить обновить все данные и все перепроверять.

4.Запрашивать официальные ответы

В случае спорных вопросов, консультанты в Гос.органах (налоговая и т.д.) частенько говорят информацию, которая противоречит друг другу. То есть, один консультант одно, а другой другое. Доказать ничего нельзя. В таких случаях мы рекомендуем запрашивать официальное письмо с ответом или решением Вашего вопроса.

5.Кадровый учет персонала

Если Вы нанимаете людей, даже если это 1 сотрудник – его обязательно нужно оформить в штат Вашего ФОПа (кроме 1-ой группы).Важно! при оформлении должны быть заполнены все документы: приказ на работу, документы сотрудника, трудовой договор, внесена запись в трудовую книгу. Обязательным является заполнение табеля рабочего времени, начисление отпускных, при необходимости больничных и других льгот

Ежемесячное начисление и выплата зарплаты и налогов на зарплату 2 раза в месяц.

В 2018-2019 году бюджет страны значительно пополнился за счет применения штрафов за нарушения трудового законодательства.Вести бухгалтерию ФОП на Упрощенной системе налогообложения несложно, если у Вас достаточно времени, чтобы разобраться во всех деталях, вести бухгалтерский и кадровый учет, и регулярно изучать новости в законодательной базе Украины.

Бух.обслуживание ФОП

Консультации онлайн

Что писать в учетной политике?

Учетная политика — это внутренний документ компании, который определяет принципы и варианты ведения бухучета. Учетную политику нужно оформить и утвердить в течение 90 дней со дня государственной регистрации юридического лица.

Учетная политика регламентирует ведение как бухгалтерского, так и налогового учета, поэтому её удобно разбить на две части.

В части бухгалтерского учета учетная политика должна содержать:

- Рабочий план счетов организации

- Форму пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

- Классификацию доходов и расходов организации на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (с учетом специфики деятельности организации)

- Уровень существенности ошибки для статей бухгалтерской отчетности

- Порядок переоценки основных средств или информацию о том, что основные средства не переоцениваются, способы определения срока полезного использования и начисления амортизации основных средств и НМА

- Порядок оценки материально-производственных запасов (по себестоимости каждой единицы, по средней себестоимости или методом ФИФО — по себестоимости первых по времени приобретения материально-производственных запасов)

- Информацию о том, кто будет вести бухучет: руководитель, бухгалтер или обслуживающая бухгалтерия.

- Регистры налогового учета, разработанные компанией в соответствии с требованиями Налогового Кодекса

- Принцип разграничения расходов на прямые и косвенные в целях исчисления налога на прибыль

- Метод оценки незавершённого производства

- Порядок оценки материально-производственных запасов при отпуске в производство и другом выбытии, при реализации покупных товаров (по стоимости единицы запасов, по средней стоимости, по стоимости первых по времени приобретения — ФИФО)

- Порядок формирования себестоимости продукции и покупных товаров для целей налогообложения

- Порядок отнесения стоимости имущества на материальные расходы: единовременно при вводе в эксплуатацию или (с 01.01.2015 г.) в течение нескольких отчетных периодов

- Способы начисления амортизации имущества (линейный или нелинейный)

- Правила создания и использования резервов

- Нормы признания нормируемых расходов в составе расходов по налогу на прибыль: представительские расходы, расходы на добровольное медицинское страхование и т. п.

Организации, работающие в сфере информационных технологий, указывают: относят ли они вычислительную технику к амортизируемому имуществу или считают затраты на ее приобретение материальными расходами.

Перечень пунктов открытый, каждая организация составляет его самостоятельно с учетом своей специфики.

Учетная политика компании — это документ, по которому компания ведет бухгалтерский и налоговый учет. Как разработать учетную политику написано в статье 8 федерального закона 402 и в ПБУ 1/2008.

Главный бухгалтер или работник, который занимается счетами, разрабатывает учетную политику. Руководитель подписывает и утверждает документ в течении 90 дней с момента регистрации компании.

План счетов для малого бизнеса

Следующим облегченным фактором ведения бухгалтерского учета

малого предприятия является сокращенный

вариант рабочего плана счетов. Т.е. для соблюдения принципа рациональности,

на котором основана учетная политика, Минфин предлагает сократить некоторые

счета, т.е. предлагает пользоваться основными счетами. Например, не

использовать 23, 25, 26, 28,29, а все затраты относить на 20. Счет 41, 43 сразу списывать на 41. Счета

62,71,73,7576,79 относить на один общий 76. Конечно же, данный момент вам

необходимо будет прописать в своей учетной политике.

Все мы знаем, что данные бухгалтерского учета

систематизируются и накапливаются в регистрах бухучета.

Так вот, при применении упрощенной системы ведения учета

формы регистров учета можно упростить. В зависимости от характера и объема учетных

операций это может быть форма бухгалтерского учета без использования (простая

форма) или с использованием регистров бухгалтерского учета имущества.

Каждый субъект малого

предпринимательства должен сделать для себя выбор: использовать ли ему простую

форму учета или с использованием регистров учета.

Если он будет использовать простую форму учета, то ему

необходимо помнить, что все расходы и доходы компании должны фиксироваться в

книгах учета. А так же составление и сдачу отчетности для субъектов малого

бизнеса ни кто не отменял. В связи с этим бухгалтеру малого бизнеса все равно

придется вести учет по счетам бухучета, так как баланс формируется на основе

остатков по счетам.

Ну а субъектам малого предпринимательства, осуществляющим

производство продукции (работ, услуг), рекомендуется применять форму

бухгалтерского учета с использованием регистров бухгалтерского учета имущества:

регистрация фактов хозяйственной деятельности в комплекте упрощенных

ведомостей, предназначенных для формирования информации для управленческих

целей и составления бухгалтерской отчетности. Каждая ведомость, как правило,

применяется для учета операций по одному из используемых бухгалтерских счетов.

Формы бухгалтерской отчетности в сокращенном варианте

При формировании бухгалтерской отчетности субъекты малого предпринимательства

должны исходить из того, что она должна давать достоверное и полное

представление о его финансовом положении, финансовых результатах его

деятельности и изменениях в финансовом положении. В связи с этим основными

формами бухгалтерской отчетности малого бизнеса являются форма №1

«Бухгалтерский баланс» и форма №2 «Отчет о прибылях и убытках».

Помощь в ведении бухгалтерского учета малого бизнеса

В связи с тем, что руководители малого бизнеса занимаются

его развитием и у них нет времени и достаточных знаний для ведения учета и

составления отчетности, а так же нет арендуемого места для работы штатного

главного бухгалтера, многие из них заключают договора со специализирующимися

фирмами, оказывающими удаленное ведение учета- бухгалтерский аутсорсинг. Т.е.

вы передаете ведение учета по договору бухгалтерской фирме, а она в свою

очередь полностью осуществляет не только аутсорсинг учета, но и несет все

обязательства связанные с деятельностью вашей компании, вы имеете возможность

получения консультаций специалистов широкого профиля по всем вопросам,

касающихся ведения вашего бизнеса.

Бухгалтерский и налоговый учет ИП на ОСНО

Рассмотрим на примере общего режима обложения, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит указания о том, что предприниматель должен учитывать все производимые хозяйственные операции. Для их фиксирования используется Книга по расходам и доходам. В соответствии с информацией, которая там содержится, в конце налогового года предприниматель составляет декларацию по ф.

3-НДФЛ и отчисляет налог 13%. Эту выплату необходимо совершить до 30-го апреля. ОСНО предполагает также отчисление НДС. Для его расчета проводится учет всех исходящих и входящих счет-фактур, продаж, покупок в соответствующих книгах. На основании содержащейся в них информации формируется ежеквартальная декларация, рассчитывается налог по ставке 18%.

После регистрации ООО есть 30 дней на выбор системы налогообложения, от которого будет зависеть отчетность.

УСН или упрощенка является налоговым режимом, на который могут перейти субъекты предпринимательской деятельности, в штате которых числится не больше 100 работников. Сразу после государственной регистрации ООО в тридцатидневный срок должно определиться с выбором системы налогообложения.

Система УСН предусматривает два варианта исчисления объекта налогообложения:

- Доходы. В этом случае субъект предпринимательской деятельности должен за отчетный период суммировать все полученные доходы и уплатить с них в бюджет налог в размере 6%. При определении базы налогообложения ООО могут воспользоваться вычетами: страховые взносы в ПФР или в ОМС, денежные компенсации по временной нетрудоспособности, перечисленные суммы по договорам ДМС.

- Доход минус расход. При выборе этого варианта исчисления базы налогообложения ООО должна от общей суммы полученного дохода вычесть все понесенные издержки, которые относятся к коммерческой деятельности. С полученной суммы уплачивается налог в размере 15%.

Если субъект предпринимательской деятельности увеличит свои доходы до 45 000 000 рублей, то он в обязательном порядке должен применять общий налоговый режим. При переходе на ОСНО Общество с Ограниченной Ответственностью должно правильно определять объект налогообложения:

-

- доход, полученный от реализации товаров работ или услуг, с которого уплачивается НДС, в том числе и полученные авансы, по ставке 15,25%;

- стоимость земли по кадастру по ставке 1,5%;

- стоимость основных фондов по ставке 2,2%;

- доходы минус расходы (без учета НДС) по ставке 20%.

Бухгалтерский учет выполняет целый ряд различных функций.

Рассмотрим наиболее значимые из них.

В процессе бухучета на его счетах фиксируются все операции, приносящие доход, и все расходные операции компании.

Вся получаемая в процессе бухучета информация по хозяйственной и финансовой деятельности служит основой для проведения различных аналитических расчетов и исследований.

Анализ позволяет увидеть все «узкие» места и проблемы бизнеса. У владельцев предприятия появляется возможность своевременно их устранить, что в свою очередь способствует предотвращению банкротства.

Одной из главных функций бухучета считается контрольная. Принимать взвешенные управленческие решения можно только в том случае, если руководители компании знают, какими трудовыми и денежными ресурсами они располагают в конкретный момент.

Для этого в системе бухучета предусмотрены различные аналитические журналы, где все собранные по участкам сведения перепроверяются и детализируются. Это позволяет руководству компании всегда иметь в своем распоряжении актуальную и корректную информацию.

Так, например, сводные данные бухучета по оплате труда позволяют быстро сформировать статистическую отчетность в органы статистики.

Именно бухучет фиксирует сведения о состоянии расчетов. Заинтересованные пользователи всегда могут узнать величину задолженности ООО перед партнерами.

Не менее одного раза в год проводится сверка (инвентаризация) состояния расчетов с дебиторами и кредиторами. В результате такой сверки составляются акты, которые либо подтверждают состояние расчетов, либо выявляют несоответствие отраженных данных.

Учет с помощью таблиц

Мы подошли к вопросу о том, как и с помощью каких инструментов можно проводить учет инвестиций. У крупных управляющих компаний, брокеров, фондов и банков в распоряжении есть большой штат аналитиков и экономистов, а также дорогостоящие бухгалтерские программы. Частный инвестор не может себе это позволить, поэтому пользуется бюджетными или бесплатными подручными средствами.

Сегодня никто уже не ведет учет на бумаге, считая результаты в столбик. Самым доступным инструментом являются табличные редакторы Excel и Google Таблицы. Чем они отличаются друг от друга и от других инструментов?

- лицензионный пакет MS Office, в отличие от Гугл таблиц, является платным;

- Excel имеет более широкие возможности для анализа данных, построения графиков и диаграмм;

- Docs работает онлайн, автоматически обновляет и «подтягивает данные», а также доступен в любом месте, где есть интернет, и с любого устройства;

- удобство Docs для совместного доступа, если вы доверяете свои данные партнерам, команде или инвестиционному советнику.

То есть, учет в табличном редакторе позволяет самостоятельно создать такой инструмент, который подойдет лично вам. Однако он довольно затратен по времени и требует от пользователя определенной квалификации. При всех преимуществах табличного учета, он имеет характерные недостатки:

- данные вносятся вручную, что создает риск субъективной ошибки, а значит, убытка для инвестора;

- таблицу учета придется делать и обновлять самостоятельно, с учетом всех параметров;

- не у каждого есть навык построения формул и переноса данных.

Избежать перечисленных недостатков позволяют онлайн-сервисы, которые можно скачать на свое устройство или пользоваться ими в облачном режиме

Важно, что такие сервисы создаются профессионалами и уже учитывают в своем алгоритме опыт и ошибки других инвесторов. Они рассчитаны на массовое использование, но имеют встроенные возможности для подбора индивидуальных опций под ваши потребности

Для работы достаточно импортировать свои сделки из торгового терминала, из Excel или Google Table. Далее все параметры будут подтягиваться и рассчитываться автоматически. Кроме удобства для пользователя, это сводит к минимуму риск ошибки при переносе данных и, как следствие, неправильных действий.

Уже более 6 лет в еженедельных отчетах я пользуюсь простенькой таблицей для учета динамики публичного инвестиционного портфеля. Если вам нужен шаблон этой таблицы, то напишите по любому удобному каналу связи (почта, VK, Telegram), и я поделюсь таблицей с вами.

Первичные документы и план счетов

Как уже говорилось, основной документ, регламентирующий бухучет в масштабах страны, — федеральный закон № 402-ФЗ «О бухгалтерском учёте». Другие базовые документы — положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике. Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

И, наконец, еще один основополагающий документ — план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31.10.2000 г № 94н (последняя редакция утверждена Приказом Мнфина от 08.11.2010 № 142н). План счетов организации составляется и утверждается на основании этого плана счетов.

Все расходы и доходы компании должны быть указаны в бухгалтерском учете при помощи первичных документов. Чтобы создать формы учета первичных документов, нужно ориентировать на обязательные реквизиты:

- название;

- дату создания;

- содержание операций;

- название валюты;

- должность и подпись сотрудников, которые отвечают за бухгалтерские документы.

Как организовать расчет налогов в обществах с ограниченной ответственностью:

1) Любое общество с ограниченной ответственностью обязано иметь свою систему налогообложения, которая идет сразу после его создания. Система налогообложения играет ключевую роль в ведении и организации бухгалтерского учета вашей компании. К примеру, ваша фирма занимается оптовой продажей товаров, следовательно, ваши покупатели в основном не физические лица, а юридические в виде каких-либо маленьких компаний. По этой причине для вас будет наиболее выгодна общая система налогообложения.

2) Общая система налогообложения более сложная в плане организации, но она больше подходит для работы с обществами с ограниченной ответственностью. Вам, как владельцу компании необходимо внимательно изучить законодательные акты, касательно налоговой политики, ведь их незнание не освобождает вас от ответственности, если вы их нарушите. Если данная сфера для вас трудна, то вы можете обратиться за консультацией к профессиональным юристам и тем, кто умеет вести бухгалтерский учет.

3) Общая и упрощенная система налогообложения отличается дополнительным налогом на добавленную стоимость. Все покупки и продажи в компании заносятся в специальную книгу, которая называется журнал покупок или журнал продаж. В данных документах обязана фиксироваться любая финансовая деятельность общества с ограниченной ответственностью.

4) Организация расчета НДС на деятельность вашей компании, где используется общее налогообложение довольно легко. Первым делом необходимо суммировать все средства, которые вы выплатили поставщику и исполнителю. Также имейте в виду все счет-факторы, которые имеют налог. Например, доход за квартал составила 500000 рублей (учитывая налоги). Процент налога равен 18% от квартальных доходов, следовательно, ваш налог, который вычитается из квартального дохода будет равен 90 000 рублей.

5) Автоматический переход на бесплатную СУБД? Ваши информационные сервисы первоначально ориентированы на работу с подобными системами.

6) Как легко создать их работоспособность и не привлекать для этого профессиональных программистов можно больше узнать на…SlickJump

7) Вы организовываете продажу дополнительных товаров и услуг для различных фирм. Инструкция по тому, как рассчитать данный налог также проста: сложите все суммы и умножьте ее на сумму вашего налога. К примеру, ваш доход составил 1000000 рублей. Сумма НДС составляет 180000 рублей. Если вам нужно знать сумму, которую нужно уплатить в бюджет, то из 180000 рублей вычтите 90000 рублей. Их этого выходит, что за отчетный период нужно заплатить 90000 рублей.

8) Также имеется и налог на прибыль. Рассчитать его также не очень сложно. Для этого вам необходимо взять ваш доход и вычесть из него различные производственные и налоговые затраты, а также финансовые средства на маркетинг и рекламу вашей фирмы. То число, которое получилось необходимо умножить на процентную ставку налога на прибыль, это 20%.

9) Общее налогообложение подразумевает выплату налога с имущества, которым владеет ваша организация. Вы можете вычитать из него финансовые средства, которые необходимы для амортизации и таким путем вы можете значительно сократить сумму налога.

10) Бухгалтерский учет должен вестись очень внимательно и учитывать абсолютно все финансовые затраты и доходы вашей компании. Лучше всего доверить дело ведения данного учета опытным бухгалтерам, которые имеют хороший опыт работы в ведении бухгалтерского учета.

11) В современных компаний для того, чтобы вести бухгалтерский учет используют современные компьютерные программы. Они позволяют значительно сократить время работы, а также помогают более подробно следить за всеми операциями и не допустить ошибок при расчёте крупных сумм. Данные программы относительно простые и не требуют сложных инструкций или каких-либо дополнительных знаний в ведении бухгалтерского учета.

Бухгалтерия и бухгалтерский учет

Бухгалтерия — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Другими словами, данный вид учёта должен непрерывно во времени охватывать все объекты бухгалтерского учёта.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основные задачи бухгалтерского учёта:

- формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчётности,

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами,

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Задачи бухгалтерского учета (отражение в учёте хозяйственной деятельности) решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета, который включает в себя следующие основные элементы:

- документирование

- оценка

- система бухгалтерских счетов

- двойная запись

- инвентаризация

- калькулирование

- составление баланса и отчётности

Для решения основных задач и ведения бухгалтерского учета, бухгалтеру необходимо составлять бухгалтерский баланс и бухгалтерскую отчетность. Теперь когда мы с Вами осветили термины бухгалтерия и бухгалтерский учет, давайте подробно познакомимся с понятиями баланса и отчетности.

Самостоятельный бухучёт у ИП

Чтобы вывести индивидуальных предпринимателей из «теневой» экономики, для них в законодательстве предусмотрено множество «плюшек». Одна из них — отсутствие необходимости ведения бухгалтерского учёта в его первозданном виде.

Вне зависимости от того, какой налоговый режим выбрал для своей деятельности предприниматель, он должен вести учёт хозяйственных операций не по плану счетов методом двойной записи, а в книге учёта доходов и расходов (КУДиР).

Вести её можно в бумажном варианте. В этом случае ежедневно ручкой чёрного или синего цвета в книгу следует записывать все сведения о доходах и расходах. Но такая перспектива, пожалуй, мало кого привлекает.

На помощь приходит знакомый со школьной скамьи Excel от Microsoft Office. Тем, кто чуточку подзабыл, что это такое, придётся обязательно вспомнить.

Электронные таблицы, в отличие от бумажной книги, прощают все ошибки, которые легко можно исправить. Даже если забыть о какой-то сделке, то вспомнив о ней до конца квартала, а в некоторых случаях и до конца года, удастся избежать неприятных последствий.

Когда год заканчивается все листы нужно распечатать, проставить на каждом из них порядковый номер и прошить. На обороте последнего листа пишется: «В книге пронумеровано и прошнуровано N листов». Заверяют всё это дело личной подписью и печатью, при её наличии. Получается та же бумажная книга, как и при ручном заполнении, но без помарок и ошибок.

Проделав все эти нехитрые операции, нужно твёрдо помнить, что все документы, упомянутые в КУДиР, должны храниться вместе с ней как минимум 5 лет. В то же время, предоставлять все эти бумаги нужно будет только по требованию желающих вас проверить.

Если принято решение вести бухгалтерию ИП самостоятельно, придётся научиться заполнять КУДиР

ÐÑновнÑе ÑоÑÐ¼Ñ ÑÑеÑа: оÑобенноÑÑи и оÑлиÑиÑ

ÐемоÑиалÑно-оÑдеÑнаÑ

ÐемоÑиалÑно-оÑдеÑÐ½Ð°Ñ ÑиÑÑема â опÑималÑÐ½Ð°Ñ ÑоÑма бÑÑÑÑеÑа Ð´Ð»Ñ Ð±ÑджеÑнÑÑ Ð¾ÑганизаÑий, поÑколÑÐºÑ Ð¿Ð¾Ð·Ð²Ð¾Ð»ÑÐµÑ ÑеÑко и поÑледоваÑелÑно оÑÑажаÑÑ Ð¸Ð½ÑоÑмаÑÐ¸Ñ Ð¿Ð¾ ÐºÐ°Ð¶Ð´Ð¾Ð¼Ñ ÑÑеÑÑ.

Ðедение ÑÑеÑа оÑÑÑеÑÑвлÑеÑÑÑ Ð¿Ð¾ÑÑедÑÑвом мемоÑиалÑнÑÑ Ð¾ÑдеÑов, ÑоÑÑавленнÑÑ Ð½Ð° оÑнове пÑовеÑеннÑÑ Ð¸ ÑгÑÑппиÑованнÑÑ Ð¿Ð¾ конкÑеÑÐ½Ð¾Ð¼Ñ Ð¿ÑÐ¸Ð·Ð½Ð°ÐºÑ Ð¿ÐµÑвиÑнÑÑ Ð´Ð¾ÐºÑменÑов. ÐÑе заполненнÑе мемоÑиалÑнÑе оÑдеÑа за ÑекÑÑий оÑÑеÑнÑй пеÑиод, в ÑÑонологиÑеÑкой поÑледоваÑелÑноÑÑи вноÑÑÑÑÑ Ð² жÑÑнал ÑегиÑÑÑаÑии, поÑле Ñего инÑоÑмаÑÐ¸Ñ Ð¿Ð¾ ним, конкÑеÑно по ÐºÐ°Ð¶Ð´Ð¾Ð¼Ñ ÑинÑеÑиÑеÑÐºÐ¾Ð¼Ñ ÑÑеÑÑ, оÑÑажаеÑÑÑ Ð² Ðлавной книге.

ÐÑÑнал-главнаÑ

Ðдна из наиболее ÑаÑпÑоÑÑÑаненнÑÑ Ð¸ пÑименимÑÑ Ð² лÑбой оÑÑаÑли и ÑоÑме деÑÑелÑноÑÑи пÑедпÑиÑÑиÑ. СпеÑиалиÑÑÑ ÑÑиÑаÑÑ ÑÑÑ ÑоÑÐ¼Ñ ÑÑеÑа ÑпÑоÑенной ÑазновидноÑÑÑÑ Ð¼ÐµÐ¼Ð¾ÑиалÑно-оÑдеÑной ÑиÑÑемÑ, коÑоÑÐ°Ñ Ð¿Ð¾Ð·Ð²Ð¾Ð»ÑÐµÑ Ñдобно и деÑализиÑовано ÑоÑмиÑоваÑÑ Ð¸Ð½ÑоÑмаÑиÑ, необÑодимÑÑ Ð´Ð»Ñ ÑиноÑÑеÑноÑÑи.

Ðедение ÑÑеÑа по ÑÑой ÑоÑме пÑедÑÑмаÑÑÐ¸Ð²Ð°ÐµÑ Ð²Ð½ÐµÑение инÑоÑмаÑионнÑÑ Ð´Ð°Ð½Ð½ÑÑ Ð¸Ð· пеÑвиÑнÑÑ Ð¸ ÑводнÑÑ Ð±ÑÑгалÑеÑÑÐºÐ¸Ñ Ð´Ð¾ÐºÑменÑов в жÑÑÐ½Ð°Ð»Ñ Ð¸ ведомоÑÑи, где ÑказÑваÑÑÑÑ ÑÑммÑ, оÑÑажаÑÑие дебеÑовÑй и кÑедиÑовÑй обоÑÐ¾Ñ Ð¿Ð¾ ÑооÑвеÑÑÑвÑÑÑÐµÐ¼Ñ ÑÑеÑÑ. Ðо оконÑании ÑекÑÑего пеÑиода ÑÑеÑа, иÑоговÑе запиÑи по ÐºÐ°Ð¶Ð´Ð¾Ð¼Ñ Ð¸Ð· ÑÑеÑов пеÑеноÑÑÑÑÑ Ð² ÐлавнÑÑ ÐºÐ½Ð¸Ð³Ñ, по даннÑм коÑоÑой ÑоÑмиÑÑеÑÑÑ Ð±Ð°Ð»Ð°Ð½Ñ Ð¿ÑедпÑиÑÑиÑ.

УпÑоÑеннаÑ

УпÑоÑÐµÐ½Ð½Ð°Ñ ÑоÑма бÑÑÑÑеÑа â пÑименÑеÑÑÑ Ð´Ð»Ñ Ð¼Ð°Ð»ÑÑ Ð¿ÑедпÑиÑÑий, имеÑÑÐ¸Ñ Ð² оÑÑеÑном пеÑиоде неболÑÑое колиÑеÑÑво ÑозопеÑаÑий.

ÐопÑÑкаеÑÑÑ Ð´Ð²Ð° ваÑианÑа Ð²ÐµÐ´ÐµÐ½Ð¸Ñ ÑÑеÑа по ÑпÑоÑенной ÑоÑме â пÑоÑÑÐ°Ñ Ð¸ Ñ Ð¸ÑполÑзованием ÑегиÑÑÑов ÑÑеÑа имÑÑеÑÑва.

РпеÑвом ваÑианÑе вÑе ÑозопеÑаÑии оÑÑажаÑÑÑÑ Ð¸ÑклÑÑиÑелÑно в Ðниге ÑÑеÑа ÑозÑйÑÑвеннÑÑ Ð¾Ð¿ÐµÑаÑий без пÑÐ¸Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ Ð´Ð²Ð¾Ð¹Ð½Ð¾Ð¹ запиÑи. Ðо вÑоÑом ваÑианÑе, кÑоме Ðниги ÑÑеÑа ÑозÑйÑÑвеннÑÑ Ð¾Ð¿ÐµÑаÑий, дополниÑелÑно пÑедÑÑмоÑÑено иÑполÑзование ÑÑеÑнÑÑ ÑегиÑÑÑов — ведомоÑÑей.

ÐÑновное оÑлиÑие пеÑеÑиÑленнÑÑ ÑоÑм бÑÑÑÑеÑа заклÑÑаеÑÑÑ Ð² пÑименÑемÑÑ ÑегиÑÑÑаÑ. ÐÑÐ±Ð¾Ñ Ð¾Ð¿ÑималÑной ÑоÑÐ¼Ñ Ð¾ÑÑаеÑÑÑ Ð·Ð° пÑедпÑиÑÑием, иÑÑÐ¾Ð´Ñ Ð¸Ð· ÑпеÑиÑики его деÑÑелÑноÑÑи. ÐÑÐ±Ð°Ñ Ð¸Ð· пÑименÑемÑÑ ÑоÑм ÑÑеÑа Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð°Ð²ÑомаÑизиÑована, ÑÑо знаÑиÑелÑно ÑпÑоÑÐ°ÐµÑ Ð¾ÑганизаÑÐ¸Ñ Ð¸ ведение бÑÑÑÑеÑа лÑбого ÑовÑеменного пÑедпÑиÑÑиÑ.