Налоговые каникулы для бизнеса в 2020 году

Содержание:

- Рассрочка в уплате налогов для ИП

- Льготы для отдельных категорий лиц

- Льготная отсрочка и рассрочка налогов

- Снижена кÑедиÑÐ½Ð°Ñ Ð½Ð°Ð³ÑÑзка Ð´Ð»Ñ ÐСÐ

- Препятствия к получению бонуса

- Виды деятельности для ИП в Москве на налоговых каникулах

- Льготы при открытии ИП

- Продление сроков аренды земельных участков

- Какие ограничения могут быть установлены

- Стартовый грант на открытие ИП

- Новости в налоговой сфере

- «Надзорные каникулы»

- ÐоддеÑжка бизнеÑа: лÑгоÑÑ Ð´Ð»Ñ ÐРи оÑганизаÑий

Рассрочка в уплате налогов для ИП

Помимо правильного выбора налогового режима, бизнесмены могут воспользоваться и другими формами поддержки от государства с тем, чтобы оптимизировать свои выплаты и минимизировать проблемы взаимодействия с контролирующими инстанциями. Индивидуальные предприниматели имеют основания претендовать на рассрочку в уплате платежей и взносов по причине неблагоприятного финансового состояния, возникшего в одном из следующих случаев:

- имущество ИП пострадало от воздействия форс-мажорных факторов, например, наводнения, пожара, техногенной катастрофы и так далее;

- перед ИП встала опасность банкротства либо частичной неплатёжеспособности;

- ИП не имеет достаточного количества средств для единовременной выплаты в полном объёме;

- ИП требуется уплатить налоги, связанные с процедурами импорта/экспорта через границы Таможенного союза;

- ИП работает сезонно;

- ИП не получило своевременно средства из бюджета (субсидии или оплату услуг от заказчика по государственным контрактам).

Для получения льгот, обоснованных этими факторами, требуется предъявить в ФНС доказательства случившегося. Рассрочка в оплате может быть дана на период не более одного года. Чтобы её получить, необходимо предоставить надлежащие документы в региональное отделение ФНС:

- заявление с просьбой дать рассрочку;

- справки из банков, отражающие движения финансов ИП за последние 6 месяцев и состояние счетов ИП;

- перечень дебиторов и копии договоров, по которым нарушены обязательства;

- обязательство ИП о планируемом расчёте с ФНС и примерный график выплаты задолженности.

К заявлению и перечисленным выше справкам необходимо добавить заключение о том, какой ущерб ИП нанесли обстоятельства непреодолимого характера, а также акты оценки нанесённых убытков. В случае же недополучения бюджетных средств необходимо предоставить подтверждение от распорядителя бюджетных средств со сведениями о состоянии расчётов между ИП и государственной организацией.

Подробную информацию об условиях получения рассрочки при оплате налогов легко найти на сайте налоговой службы.

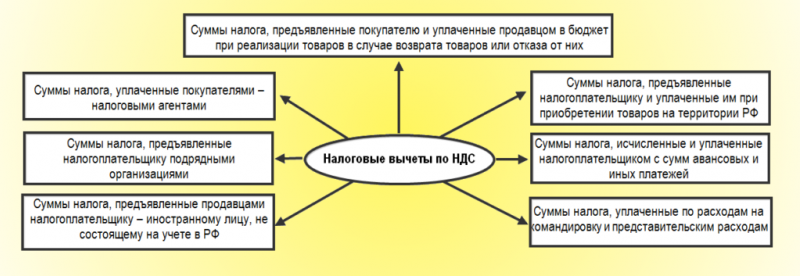

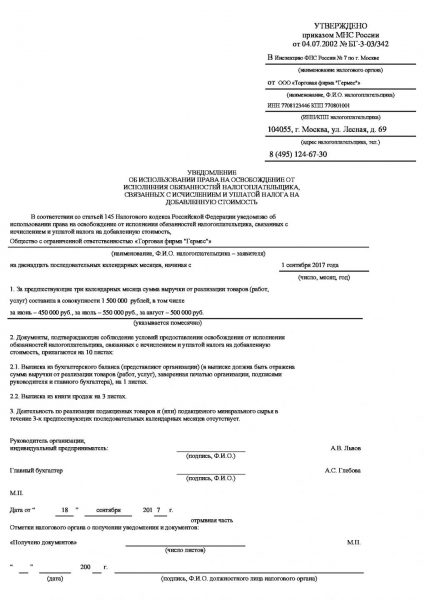

Освобождение от уплаты НДС для ИП на ОСН

Если вы выбрали для своего ИП режим ОСН обложения налогами, имеется возможность получить определённые уступки. Частные бизнесмены, ведущие учёт по ОСН, имеют гарантированные законом основания не уплачивать налог на добавленную стоимость. Согласно , это допускается, когда выручка за 3 предыдущих месяца не составляет не больше 2 миллионов рублей. Это правило действует лишь на неподакцизные товары. Чтобы применить его, необходимо до 20 числа календарного месяца, с которого вы хотели бы не платить НДС, предоставить надлежащее уведомление в письменном виде и иные запрашиваемые документы в отделение ФНС по месту регистрации фирмы.

ИП на общей системе налогообложения может претендовать на освобождение от уплаты НДС

Таблица: перечень документов для получения освобождения от уплаты НДС

| № п/п | Наименование документа | Формат документа |

| 1 | Выписка из книги продаж | в свободной форме |

| 2 | Выписка из книги учёта доходов, расходов и хозяйственных операций | в свободной форме |

Льготы для отдельных категорий лиц

Небольшие послабления при оформлении статуса индивидуального предпринимателя предполагаются и для отдельных социальных групп. Например, льготы инвалидам 3 группы при открытии ИП предусматривают пониженный размер государственной пошлины к уплате. В дальнейшем инвалиды 1 и 2 групп, использующие общую систему налогообложения, смогут применять вычеты в размере 500 рублей при расчете НДФЛ. Прочих привилегий для этой социальной категории не предусмотрено.

Практически те же условия доступны и для будущих предпринимателей, на попечении которых находятся как минимум 3 ребенка. Льготы многодетным лицам при открытии ИП означают освобождение от уплаты государственной пошлины при регистрации. Но для этого потребуется предоставить ряд документов:

- справка о составе семьи;

- документы, подтверждающие совокупный семейный доход за последние полгода;

- свидетельства о рождении детей (не достигших возраста 16 лет).

Льгота предоставляется предпринимателю на основании заявления и приложенных вышеуказанных документов.

Льготная отсрочка и рассрочка налогов

Статья 64 Налогового кодекса Российской Федерации объясняет обстоятельства и основания для рассрочки или отсрочки выплат в фонды социального страхования для ИП, которые используют упрощенную систему налогообложения. Предприниматель может быть освобожден от уплаты налогов на определенный срок, если это предусмотрено государственным законодательством. Список ситуаций и основания для этого очень велик, вот некоторые из них:

- имущество бизнесмена перенесло стихийное бедствие, которое повлекло за собой большие финансовые ущербы, а ИП при этом оказался неплатежеспособным в определенный промежуток времени;

- возникновение угрозы банкротства или частичной неплатежеспособности физического лица, которое занимается определенным видом экономической деятельности;

- функционирование предприятия или организации по предоставлению услуг населению имеет сезонный или непостоянный характер;

- предприятие потерпело техногенную катастрофу.

Для того чтобы получить отсрочку и рассрочку от государства, необходимо предоставить четкие доказательства того, что условия и обстоятельства, предусмотренные законом, действительно имеют место в реальном времени.

Льготы на рассрочку или отсрочку могут предоставляться одновременно в направлении нескольких налоговых выплат. Однако, срок отсрочки никогда не должен превышать одного года, но такие поблажки для ИП делаются только в исключительных случаях.

Проще сделать рассрочку выплат, если вы прогнозируете спад в своем бизнесе. Так вам не придется доказывать государству свою платежеспособность, а объясните свои намерения с точки зрения предусмотрительности.

Решение о том, предоставлять рассрочку или отсрочку платежей, принимается в налоговой инспекции. Для того, чтобы получить льготы, необходимо подать заявление на рассмотрение вашей ситуации, в котором нужно подробно описать сложившиеся в данный момент обстоятельства. ИП, который работает по упрощенной системе налогообложения, может получить привилегии и в выплате НДС.

Обратите внимание! В 2019 году предприниматель может полностью освободиться от налога на дополнительную стоимость продукта или услуги, но только в том случае, если вся сумма его доходов за последние три отчетных месяца не превысила два миллиона рублей. Законодательством предусмотрены некоторые виды деятельности про реализации определенных продуктов и предоставлении специфических услуг, по которым налог на дополнительную стоимость снижается

К таким видам экономической деятельности относят:

Законодательством предусмотрены некоторые виды деятельности про реализации определенных продуктов и предоставлении специфических услуг, по которым налог на дополнительную стоимость снижается. К таким видам экономической деятельности относят:

- образовательные занятия с детьми, которые не достигли совершеннолетнего возраста;

- ведение спортивных секций;

- обучение танцам и хореографии.

Освобождаются от выплат налогов только те предприниматели, которые имеют соответствующую лицензию того вида деятельности, которым они занимаются и считают оперативным.

Видео о фиксированных взносах предпринимателя и способах их сократить

В законодательной практике используются также следующие виды льгот для индивидуальных предпринимателей, работающих по упрощенной программе налогообложения:

- дотации;

- субсидии;

- скидки на коммунальные тарифы;

- освобождения от финансовой отчетности.

Любой бизнесмен, который хочет развивать или совершенствовать свой бизнес, может воспользоваться всеми вышеперечисленными способами, если это не противоречит законодательству Российской Федерации.

Снижена кÑедиÑÐ½Ð°Ñ Ð½Ð°Ð³ÑÑзка Ð´Ð»Ñ ÐСÐ

ÐÑедиÑнÑе каникÑÐ»Ñ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ñ Ð¿Ñи ÑÑловии, ÑÑо доÑод заемÑика в меÑÑÑе пеÑед обÑаÑением за пÑиоÑÑановкой плаÑежей ÑнизилÑÑ Ð±Ð¾Ð»ÐµÐµ Ñем на 30% по ÑÑÐ°Ð²Ð½ÐµÐ½Ð¸Ñ Ñо ÑÑеднемеÑÑÑнÑм доÑодом в 2019 годÑ. ÐÑиоÑÑановиÑÑ ÐºÑедиÑнÑе плаÑежи можно на пеÑиод до полÑгода â его длиÑелÑноÑÑÑ Ð¾Ð¿ÑеделÑÐµÑ Ñам заемÑик. Ð ÑÑÐ¾Ñ Ð¿ÐµÑиод не ÑÑебÑеÑÑÑ Ð²Ð½Ð¾ÑиÑÑ Ð½Ð¸ÐºÐ°ÐºÐ¸Ðµ плаÑежи и не наÑиÑлÑÑÑÑÑ Ð½ÐµÑÑÑойки, пÑи ÑÑом можно вноÑиÑÑ Ð´ÐµÐ½Ñги, коÑоÑÑе бÑдÑÑ Ð¿Ð¾Ð³Ð°ÑаÑÑ Ð¾ÑновнÑÑ ÑаÑÑÑ Ð·Ð°Ð¹Ð¼Ð°. ÐРвпÑаве замениÑÑ Ð¿ÑиоÑÑÐ°Ð½Ð¾Ð²ÐºÑ ÐµÐ¶ÐµÐ¼ÐµÑÑÑнÑÑ Ð¿Ð»Ð°Ñежей на ÑменÑÑение Ð¸Ñ ÑазмеÑа в ÑеÑение пеÑиода «каникÑл».

ÐодÑобнее о «кÑедиÑнÑÑ ÐºÐ°Ð½Ð¸ÐºÑлаÑ» ÑиÑайÑе в наÑей ÑÑаÑÑе.

Препятствия к получению бонуса

Чтобы получить налоговые каникулы, нужно проживать в регионе, где такое положение принято на законодательном уровне. Согласно Налоговому Кодексу Российской Федерации, решение о введении подобной прерогативы отдается на усмотрение местных властей. В Москве их ввели, и это абсолютно точно, а в своем регионе нужно узнавать об этом в налоговой инспекции. Если региональный закон принят недавно, то претендовать на предоставление НК могут только ИП, у которых срок получения патента на предпринимательскую деятельность стартовал уже после его утверждения.

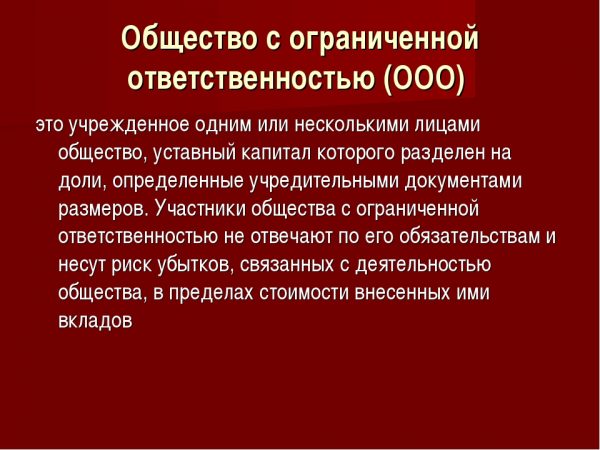

ООО

Если с первым вопросом все в порядке (местные власти приняли соответствующее законоположение, человек впервые открыл свою деятельность, и это случилось не позднее двух лет со дня принятия закона), следует учесть и другие условия:

- Виды деятельности – льготы есть только для тех, кто работает в научной, социальной и производственной сфере, их можно определить по существующим классификаторам – услуг населению или видов экономической деятельности, действующим на всей территории России. У местных властей может быть свой список, ограниченный только конкретными кодами по ОКВЭД, это их право, согласно закону.

- Процентное соотношение выполняемых работ – любая из предусмотренных сфер должна занимать не менее 70% прибыли в сумме общего дохода ИП.

- Количество сотрудников или предельный доход. Распоряжение местных властей вправе ограничить предоставление льготы по численности наемных работников или посчитать, что задекларированный доход превысил предел, до которого предпринимателю нужны послабления. Это может касаться и большого количества филиалов, занимающихся деятельностью одного типа.

- Место проживания. Льгота предоставляется по месту регистрации, но не по тому поприщу, где осуществляется деятельность. В случае если человек работает в другом регионе, он должен обращаться в местные органы, предварительно осведомившись о наличии закона. Ссылаться на то, что в месте прописки такое постановление есть, бесполезно, если его нет по месту основной деятельности.

- Система налогообложения. Получить преференции по налогам может только ИП, работающий по упрощенной системе налогообложения или на патенте. Все остальные не могут претендовать на налоговые каникулы.

Виды деятельности

Несоответствие даже в одном перечисленном пункте уже предполагает отсутствие права на получение. Льгота по уплате налогов не освобождает от уплаты взносов в Пенсионный фонд России и Фонд социального страхования. Взносы в эти организации не относятся к налогам, и не снимаются с обязанности. Это же положение распространяется на ведение отчетности – она продолжается в прежнем, неизменном порядке. Налогоплательщик не освобождается и от уплаты акциза, транспортного налога и НДФЛ.

Налоговые каникулы это

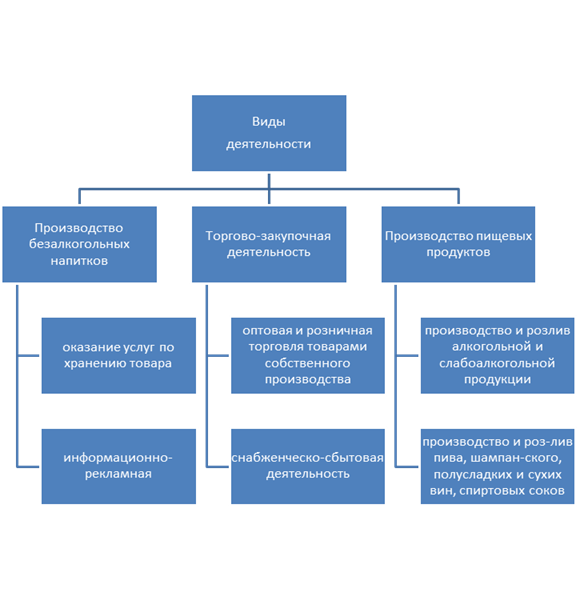

Виды деятельности для ИП в Москве на налоговых каникулах

Сфера

бизнеса (деятельности) ИП на УСН-0% в Москве:

Производство пищевых продуктов, включая напитки (за

исключением производства алкогольных и спиртосодержащих напитков) ОКВЭД 15.ХХ;

Текстильное производство ОКВЭД 17.ХХ;

Производство одежды; выделка и крашение меха ОКВЭД

18.ХХ;

Производство кожи, изделий из кожи и производство

обуви ОКВЭД 19.ХХ;

Обработка древесины и производство изделий из дерева и

пробки, кроме мебели ОКВЭД 20.ХХ;

Производство целлюлозы, древесной массы, бумаги,

картона и изделий из них ОКВЭД 21.ХХ;

Издательская и полиграфическая деятельность,

тиражирование записанных носителей информации ОКВЭД 22.ХХ;

Производство резиновых и пластмассовых изделий ОКВЭД

25.ХХ;

Производство готовых металлических изделий ОКВЭД 28.ХХ;

Производство машин и оборудования (за исключением

производства оружия и боеприпасов) ОКВЭД 29.ХХ;

Производство офисного оборудования и вычислительной

техники ОКВЭД 30.ХХ;

Производство электрических машин и электрооборудования

ОКВЭД 31.ХХ;

Производство аппаратуры для радио, телевидения и связи

ОКВЭД 32.ХХ;

Производство изделий медицинской техники, средств

измерений, оптических приборов и аппаратуры, часов ОКВЭД 33.ХХ;

Производство мебели ОКВЭД 36.1ХХ;

Производство музыкальных инструментов ОКВЭД 36.30;

Производство спортивных товаров ОКВЭД 36.40;

Производство игр и игрушек ОКВЭД 36.50;

Производство метел и щеток ОКВЭД 36.62;

Производство прочей продукции, не включенной в другие

группировки ОКВЭД 36.63;

Обработка вторичного сырья ОКВЭД 37.ХХ;

Научные исследования и разработки ОКВЭД 73.ХХ;

Здравоохранение и предоставление социальных услуг ОКВЭД

85.ХХ;

Услуги в системе образования ОКВЭД 80.ХХ;

Деятельность в области спорта ОКВЭД 92.6ХХ.

Примечание: Подобранные коды ОКВЭД актуальны в 2017

году, полный список видов деятельности с расшифровкой к ним можно посмотреть в

классификаторе ОКВЭД.

Сфера

бизнеса (деятельности) ИП на патенте стоимостью 00 рублей в Москве:

Ремонт и пошив швейных, меховых и кожаных

изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и

вязание трикотажных изделий;

Ремонт, окраска и пошив обуви;

Ремонт и техническое обслуживание бытовой

радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и

изготовление металлоизделий, замена элементов питания в электронных часах и

других приборах;

Изготовление и ремонт мебели;

Услуги по обучению населения на курсах и

по репетиторству;

Услуги по присмотру и уходу за детьми и

больными;

Изготовление изделий народных

художественных промыслов;

Ремонт и изготовление бондарной посуды и

гончарных изделий;

Граверные работы по металлу, стеклу,

фарфору, дереву, керамике;

Ремонт игрушек;

Изготовление и печатание визитных карточек

и пригласительных билетов на семейные торжества;

Копировально-множительные, переплетные,

брошюровочные, окантовочные, картонажные работы;

Производство и реставрация ковров и ковровых

изделий;

Проведение занятий по физической культуре

и спорту;

Занятие частной медицинской деятельностью

или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды

деятельности;

Экскурсионные услуги;

Выполнение переводов с одного языка на другой.

Срок освобождения от налога: 2

года освобождение от УСН и Патента

Отчетность и ведение учета ИП на «налоговых каникулах»: Применение налоговых каникул не освобождает ИП от ведения

бухгалтерского учета, своевременной оплаты страховых взносов за своих

сотрудников и за ИП, сдачу отчетности во внебюджетные фонды и налоговую

инспекцию.

Распространяются ли налоговые каникулы на повторно

или в очередной раз зарегистрированных ИП после введения налоговых каникул: Данная льгота касается только новичков.

Зарегистрировать ИП повторно и за счет этого получить двухлетнее освобождение

от налогов не получится. Это подтвердил Минфин в письме от 26.01.2015 N

03-11-10/2204.

Также читайте на сайте:

Как открыть расчетный счет в банке для ООО или ИП

В каком банке выгоднее открыть расчетный счет

Все статьи

Все услуги компании БУХпрофи

Наши цены

Льготы при открытии ИП

Многие владельцы бизнеса, ведущие отчетность и бухгалтерию сами, часто не знают о том, на какие льготы имеют право. Из-за незнания часто теряют хороший шанс снизить свои расходы. А у государства не всегда есть возможность донести всю информацию до каждого предпринимателя.

Стоит подробнее вникнуть в этот вопрос, ведь сразу становится ясно, что открытие своего дела можно осуществить, не обладая серьезной суммой начального капитала.

Льгота № 1. Нет проверок 3 года

На 3 первых года ИП в полном объеме освобождены от проведения ревизионных проверок, если на них не поступало жалоб.

Льгота № 2. Налоговые каникулы

Эта льгота введена еще в 2015 году. Кто-то об этом слышал, кто-то узнал недавно

Идея хорошая, но и здесь есть нюансы, на которых нужно заострить внимание

Чтобы получить это послабление по уплате налогов, нужно сразу выполнить несколько условий:

- ИП должен быть зарегистрирован в первый раз. То есть если закрыть прежнее ИП, а затем снова открывать новое ИП и просить такую льготу, не выйдет, вам будет отказано;

- С момента регистрации должно пройти не больше чем 2 года;

- Регистрация должна быть произведена после того, как вступил в силу региональный закон;

- Деятельность должна осуществляться в сфере производства, науки или социальных проектов;

- 70% дохода ИП должны быть получены именно от этой деятельности;

- Разрешающий налоговые каникулы закон должен быть издан в регионе открытия ИП.

Но региональными органами власти могут быть введены ограничения на его действие:

- Может быть ограничено кол-во сотрудников;

- Ограничен максимальный доход за 12 месяцев;

- Прописаны конкретные коды деятельности по ОКВЭД, на которые каникулы могут распространяться.

Кроме того, налоговые каникулы начали свое действие не во всех регионах страны. Эта льгота введена на усмотрение местных органов власти.

Таким образом, для получения налоговых каникул должны быть изучены местные законодательные акты, чтобы точно знать, можете ли вы рассчитывать на эту льготу.

Льгота № 3. Возможность рассрочки по уплате налогов

Предпринимателя могут освободить от уплаты налогов либо предоставить ему рассрочку, если он попал в одну из следующих ситуаций:

- Его имущество подверглось воздействию наводнения, пожара и так далее;

- Возникла угроза банкротства или частичной неплатежеспособности;

- ИП функционирует сезонно;

- ИП понесло ущерб от техногенной катастрофы.

Чтобы получить такую льготу, нужно предоставить доказательства, которые подтвердят, что указанные события действительно произошли.

Продление сроков аренды земельных участков

В соответствии с законом арендаторы государственных и муниципальных земельных участков получили право на увеличение срока действия таких договоров аренды. Причем независимо от оснований заключения этих договоров, а также наличия или отсутствия задолженности по арендной плате. Продление срока действия договоров будет осуществляться по требованию самих арендаторов.

В свою очередь арендодатель обязан будет удовлетворить требование арендатора о продлении договора аренды земельного участка, если (ч. 6 ст. 19 Федерального закона от 01.04.2020 № 98-ФЗ):

- договор аренды был заключен до принятия региональными властями решения о введении режима повышенной готовности или чрезвычайной ситуации;

- на дату обращения с указанным требованием срок действия договора аренды земельного участка не истек;

- на дату обращения с указанным требованием контролирующими органами не было выявлено нарушений условия и правил использования спорного земельного участка.

При соблюдении указанных условий арендодатель обязан будет продлить действие договора аренды на срок, определенный самим арендатором, но не свыше срока действия первоначального договора. Соглашение о продлении договора заключается без проведения торгов не позднее чем в течение 5 рабочих дней со дня обращения арендатора с соответствующим требованием.

Еще полезные материалы на сайте БУХ.1С в разделах:

Коронавирус и удаленная работа бухгалтерии

Налоги и отчетность в период COVID-19

Подписывайтесь на 1С:Антикризис

Партнеры 1С помогут

Какие ограничения могут быть установлены

При использовании налоговых каникул недостаточно только воспользоваться правом на получение льготного периода. Собственник предприятия должен учитывать и некоторые ограничения, которые установлены для участников программы.

В течение предоставленного периода возможные изменения рода деятельности обязательно следует согласовывать с местными властями. Льготный период обычно устанавливается на два года (два налоговых периода), однако временные рамки возможного использования актуальной возможности несколько шире – до 2020 года.

В отдельных случаях возможность использования предоставленных льгот могут разбивать на два годовых периода, где при отсутствии нарушений в первый год, программа продлевается на следующий срок.

Нарушение установленных правил, выявленные контролирующими органами, приводят к лишению права использования установленных льгот. При этом стандартная ставка обязательных платежей будет взиматься за весь календарный год, в котором были выявлены нарушения.

Право установления дополнительных ограничений предоставлено местным органам власти. С учетом особенностей региона отдельным нормативным документом в пределах региона эти правила будут оговариваться.

Известно, что в ряде субъектов федерации таким ограничением является численность наемных работников, число однотипных предприятий по отдельным направлениям деятельности. Обязательно следует предварительно обратиться в местные органы власти и уточнить условия включения предпринимателя в блок налоговых льготников.

Разработка Федерального закона позволила оживить малый и средний бизнес во всех регионах России.

Количество зарегистрированных частных предприятий, отвечающих установленным требованиям, возросло.

Не исключено, что практика применения действующего законодательства будет корректироваться в случае успешной реализации первого этапа.

О налоговых каникулах для малого бизнеса в 2019 году узнайте из видео.

Стартовый грант на открытие ИП

Для получения стартового гранта на открытие ИП нужно обратиться в Центр занятости населения. Удостовериться, что региональные власти поддерживают программу помощи и выделены субсидии на её реализацию. Обращение должно последовать непосредственно перед регистрацией физического лица в качестве ИП. Для рассмотрения кандидатуры будущий предприниматель должен:

- встать на учет в ЦЗН;

- написать заявление о желании участия в программе поддержки развития среднего и малого бизнеса;

- предоставить бизнес-план.

Сумма выделяемая на эти цели в 2019 году составила 58 800 руб. Регистрация своего дела должна последовать незамедлительно после выдачи гранта. Через 12 месяцев после открытия ИП предприниматель должен отчитаться о ходе своей деятельности и проведенных работах.

Будущие предприниматели, имеющие инвалидность будут претендовать на получение гранта на общих основаниях. Каких-либо льгот за гражданами с ограниченными возможностями в данном случае не закреплено.

Новости в налоговой сфере

В последнее время стали учащаться случаи уклонения от налогов и махинаций с отчетностью. Большие налоговые ставки, по мнению предпринимателей, мешают развитию бизнеса. Но именно для этой цели и предусмотрены налоговые каникулы, снимающие часть необходимых отчислений. Принятые в 2014 году, с пролонгированным действием, вплоть до 2019 года.

Для ООО налоговые каникулы не рассматриваются

Такое положение легко объяснимо, с законодательной точки зрения. ИП регистрируется на основании ИНН. Это дает возможность в налоговой легко определить первичность или вторичность проводимой регистрации.

Для открытия ООО предусмотрена другая форма. Создать его можно сколько угодно раз, так предусмотрено организационно-правовой формой для учредителя, чтобы он мог предпринимать новые попытки развивать или начинать свой бизнес.

Загрузка …

В 2019 году возможны строго ограниченные законодательством возможности:

- ИП на упрощенке может понизить процентную ставку до 1%, в том случае, если он платит по рубрике «доходы»;

- для патентной системы расширен список видов деятельности и понижен максимальный размер потенциального дохода (на 50%);

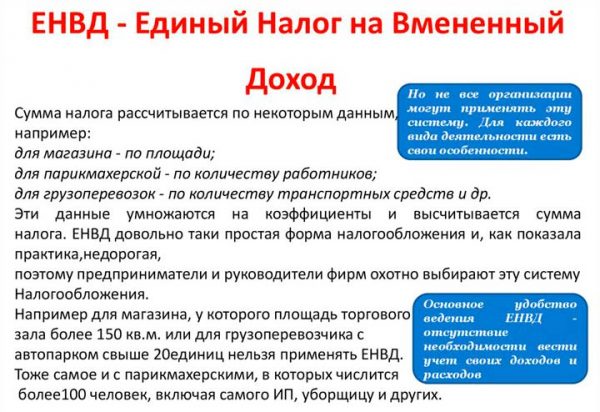

- тем, кто находится на ЕНВД, местные власти могут снизить ставку налога до 7,5 (действует не во всех регионах).

ЕНВД

Предприниматели на ЕНВД будут платить больше – у них повышается коэффициент. Вводится новый вид налога – на профессиональный доход, для тех, кто пытается заработать на жизнь в индивидуальном порядке. Каждый ИП будет платить страховые взносы за себя, и в наступающем году ему придется заплатить на 3853 руб. больше, чем в 2018 году. При этом никого не интересует, получает ли он доход со своей деятельности, или находится на грани банкротства.

«Надзорные каникулы»

В заключение напомним, что до 31 декабря 2018 года в отношении субъектов малого предпринимательства не проводятся плановые проверки ( Федерального закона от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее – Закон № 294-ФЗ). Однако «надзорные каникулы» освобождают предпринимателей только от плановых проверок и не распространяются на налоговые проверки, ревизии со стороны ПФР и ФСС России и отдельные виды госконтроля (). Таким образом, в случае, если предприниматель обнаружит себя в плане проверки и посчитает эту проверку незаконной, он вправе подать в орган контроля (надзора) заявление об исключении себя из ежегодного плана проверки (). План проверок предпринимателей опубликован в сводном ежегодном плане проверок на официальном сайте Генеральной прокуратуры РФ (plan.genproc.gov.ru/plan2017/).

Кроме того, только для субъектов малого предпринимательства установлен сокращенный срок проведения различных плановых выездных проверок, который не может превышать 50 часов для малого предприятия и 15 часов для микропредприятия в год; в исключительных случаях эти сроки могут быть продлены ().

МНЕНИЕ

Евгений Дьяченко, генеральный директор электронной торговой площадки для малого и среднего бизнеса Supl.biz:

«Законы, необходимые для развития малого и среднего бизнеса, в России функционируют. Например, упрощенная система налогообложения, «надзорные каникулы», субсидии. Сегодня, в основном, если возникают вопросы, налоговая служба взаимодействует с налогоплательщиками: звонит и просит пояснить ту или иную ситуацию. Бизнес поддерживается также и региональными структурами. С моей точки зрения, этих видов поддержки достаточно. Бизнес развивается не с той скоростью, как хотелось бы, не потому, что отсутствует поддержка государства, а потому, что люди не готовы массово заниматься бизнесом».

МНЕНИЕ

Лада Горелик, управляющий партнер коллегии адвокатов «Горелик и партнеры»:

«Безусловно, налоговая система в России стала работать более качественно. Большое количество нововведений (в частности, введение различных интеллектуальных систем анализа деятельности предприятий) позволило эффективнее выявлять фирмы «однодневки». Но тут есть, как всегда, ряд нюансов: интеллектуальная система работает по своим внутренним алгоритмам и нередко под удар попадают абсолютно добросовестные компании, в деятельности которых нет никакого криминала. Проводить качественный и конкретный анализ каждой компании налоговики не имеют возможности из-за ограниченного штата и большой загрузки инспекторов. В результате в зону пристального внимания налоговиков попадает немало добросовестных компаний».

ÐоддеÑжка бизнеÑа: лÑгоÑÑ Ð´Ð»Ñ ÐРи оÑганизаÑий

- ÐвÑо- и авиапеÑевозки, деÑÑелÑноÑÑÑ Ð°ÑÑопоÑÑов (ÐÐÐÐÐ 49.3, 49.4, 51.1, 51.21, 52.21.21, 52.23.1);

- СÑеÑа кÑлÑÑÑÑÑ, оÑганизаÑии доÑÑга и ÑазвлеÑений (ÐÐÐÐÐ 90);

- СпоÑÑ Ð¸ ÑизкÑлÑÑÑÑно-оздоÑовиÑелÑÐ½Ð°Ñ Ð´ÐµÑÑелÑноÑÑÑ (ÐÐÐÐÐ 93, 96.04,86.90.4);

- СÑеÑа ÑÑÑизма (ÐÐÐÐÐ 79);

- ÐоÑÑиниÑнÑй Ð±Ð¸Ð·Ð½ÐµÑ (ÐÐÐÐÐ 55);

- ÐбÑÐµÐ¿Ð¸Ñ (ÐÐÐÐÐ 56);

- ÐополниÑелÑное и негоÑÑдаÑÑÑвенное обÑазование (ÐÐÐÐÐ 85.41, 88.91);

- ÐÑганизаÑÐ¸Ñ ÐºÐ¾Ð½ÑеÑенÑий и вÑÑÑавок (ÐÐÐÐÐ 82.3);

- ÐÑÑовÑе ÑÑлÑги наÑÐµÐ»ÐµÐ½Ð¸Ñ (ÐÐÐÐÐ 95, 96.01, 96.02);

- ÐиноÑеаÑÑÑ (ÐÐÐÐÐ 59.14);

- СÑомаÑологиÑеÑÐºÐ°Ñ Ð¿ÑакÑика (ÐÐÐÐÐ 86.23).

ÐÑовеÑиÑÑ Ñвой оÑновной вид деÑÑелÑноÑÑи и ÐÐÐÐРпо немÑ, а Ñакже ÑзнаÑÑ, вклÑÑен ли ÑÑбÑÐµÐºÑ Ð² РееÑÑÑ ÐСÐ, можно на ÑайÑе ФÐС в Ñазделе «ÐоÑонавиÑÑÑ: меÑÑ Ð¿Ð¾Ð´Ð´ÐµÑжки бизнеÑа».

ÐÑÐ½Ð¾Ð²Ð½Ð°Ñ ÑаÑÑÑ Ð»ÑÐ³Ð¾Ñ Ð¿ÑедÑÑмоÑÑена в оÑноÑении ÑказаннÑÑ Ð¾ÑÑаÑлей, а Ñакже Ð´Ð»Ñ Ð¿ÑедÑÑавиÑелей малого м ÑÑеднего бизнеÑа, но ÑазлиÑнÑе меÑÑ Ð¿Ð¾Ð´Ð´ÐµÑжки пÑинимаÑÑÑÑ Ð¸ в оÑноÑении оÑÑалÑнÑÑ ÑÑбÑекÑов.