Как накопить и заработать на квартиру с нуля: топ-13 способов + реальные примеры накопление денег на квартиру

Содержание:

- Отказ от вредных привычек

- Советы по оптимизации средств

- Как сэкономить на покупке до 150 000

- Научиться тратить

- Кейсы наших инвесторов

- От каких расходов можно отказаться без ущерба для себя и семьи

- Как сберечь накопленное?

- Как заработать на квартиру за год? Ипотеку еще никто не отменял!

- Скрытые ресурсы: на что обратить внимание

- Организация семейного детского сада

- Заработать больше

- Как заработать на квартиру в Москве? Только зарабатывая большие деньги!

- Основные аспекты накопления средств на квартиру

- Варианты увеличения доходов

- Средняя зарплата в России

- Где и как хранить деньги

- Три способа сэкономить

- Проверенные советы по накоплению

Отказ от вредных привычек

Вредные привычки наносят вред здоровью и говорить о пользе их прекращения не приходится. К сожалению, люди не обращают внимания на тот факт, сколько тратят на приобретение сопутствующих товаров денег.

Это легко подсчитать на примере семьи, где курят оба супруга, а мужчина ежедневно предпочитает выпивать 2 бутылки (пусть даже дешевого) пива.

Пример расчета представляется следующим образом:

- Супруга выкуривает 1 пачку сигарет за 2 дня. Одна пачка стоит 120 рублей. За месяц это получается 1800 рублей. Если женщина начнет постепенно бросать курить и растянет одну пачку сигарет на 3 дня, затраты на них сократятся до 1200 рублей. Экономия составит 600 рублей в месяц – и это в первые несколько недель.

- Супруг выкуривает 1 пачку сигарет в день. Его сигареты дешевле и стоят всего 90 рублей. Получается, что за месяц он тратит на одну вредную привычку не менее 2700 рублей. Если он сократит курение и будет выкуривать 2 пачки за 3 дня, его траты на сигареты составят 1800 рублей. Экономия – 900 рублей в первые недели отказа от вредной привычки.

- Супруг выпивает ежедневно по 2 бутылки пива, стоимость которых в общем составляет 100 рублей. За месяц набирается не менее 3 тыс. рублей. Если мужчина сократит потребление алкоголя на одну бутылку в день, он сэкономит до 1,5 тыс. рублей.

Из вышесказанного получается, что если супруги начнут оставлять свои вредные привычки постепенно, то уже в первый месяц они могут сэкономить 3 тыс. рублей.

В большинстве городах России – это оплата коммунальных услуг за двухкомнатную квартиру в 50 кв. м.

Советы по оптимизации средств

Следует рассмотреть следующие советы:

Следует рассмотреть следующие советы:

- Инвестируйте в себя. Какие-либо новые знания или умения, смогут принести дополнительный доход или дать конкурентное преимущество на рынке труда. Можно получить дополнительное образование: 1С программист, бухгалтер, переводчик и т.д. Главное чтобы учебное заведение имело государственную лицензию, в противном случае такой диплом не будет ценен у потенциального работодателя.

- Следите за расходами на коммунальные услуги. Оптимальный вариант – установить счетчики на воду.

- Экономьте на транспорте. Купите проездной билет.

- Используйте скидки в магазинах. Во многих крупных гипермаркетах есть накопительные скидки по картам. Используйте такую возможность, дабы сократить расходы на продовольствие и товары первой необходимости.

- Не пользуйтесь кредитными картами и микрозаймами. Даже при острой необходимости не берите такие кредиты, так как проценты по ним очень высокие и в конечном итоге это скажется на ваших накоплениях.

- По возможности делайте что-то сами: пеките хлеб, шейте одежду и т.д.

- Для анализа мелких расходов заведите блокнот или воспользуйтесь программами для телефона.

На видео о накоплении средств на квартиру

https://youtube.com/watch?v=Ue4O7FWXQhU

Как сэкономить на покупке до 150 000

За сопровождение сделки с недвижимостью агентства берут примерно 1,5-2 % от стоимости объекта (от 150 000 до 250 000 рублей). Следует разграничивать понятия риэлторских услуг (поиск предложений и покупателей) и юридического сопровождения. На практике агентства ограничиваются предложением пары квартир, сведений о которых нет в общем доступе (не факт, что эти варианты подойдут).

Юридическое сопровождение — это полный анализ имеющейся информации (из органов Росреестра, домоуправления и личных сведений), а также разработка прогноза правовых последствий контракта купли-продажи.

Работа риэлторов заключается в большей степени в том, чтобы представить покупателям существующие на рынке объекты и охарактеризовать их. Это может сделать любой самостоятельно, тем самым сократив существенные затраты. Существует группа риэлторов, которая проверяет юридические данные о жилье, но таких — единицы, и стоимость их услуг часто завышена. В большинстве случаев, переплачивая за риэлторские услуги, покупатель даже не получает гарантии юридической чистоты сделки (отсутствует оптимальный уровень безопасности и предсказуемости).

Помощь адвоката обходится в 2-2,5 раза дешевле, чем услуги агентств недвижимости, при этом уровень защищенности покупателя гораздо выше (но стоит обращать внимание на стаж работы и профессиональные навыки юриста)

Научиться тратить

5. Анализируйте ежемесячные расходы

Чтобы получить полную картину того, на что тратится основная масса денег, необходимо в течение нескольких месяцев записывать абсолютно все расходы. В итоге вы будете крайне удивлены, так как до 40% расходов приходятся на ненужные вещи или так называемые импульсивные покупки.

6. Ходите по магазинам со списком

Чтобы избежать этих, так называемых, импульсивных покупок и связанных с этим угрызений совести, научитесь посещать супермаркеты с чётким списком необходимого и на полный желудок, на полном серьёзе советует эксперты. Список – ваше оружие против искушений, так разумно продуманных маркетологами.

Если очень хочется купить что-то вне списка подождите три дня, если через три дня понимаете, что без вещи вам не прожить – покупайте. Только обязательно посмотрите ещё раз на свой план сбережений, может, покупку и правда стоит отложить?

7. Выделите средства на непредвиденные расходы

При составлении семейного бюджета, то есть планировании расходов на предстоящий период, желательно 10-15% от этой суммы заложить сверх — на непредвиденные расходы. И взять за правило — траты на юбилеи, свадьбы и прочие мероприятия не должны превышать эту сумму!

Откладывайте эти деньги и прочие сбережения в начале месяца сразу после получения заработной платы.

Кейсы наших инвесторов

Вы еще сомневаетесь? Вот реальные люди и их истории.

Юрий Медушенко вышел на доход свыше 185 000 тысяч в месяц за 44 дня. У него 2 доходных дома. Разберем их по очереди.

Первый дом (долгосрочная аренда):

- расходы составляют 165 000 руб./месяц (ипотека + горничная + коммуналка);

- доход сейчас дают 15 студии по 20 000 руб;

- денежный поток достиг 135 000 рублей/месяц.

Второй дом (посуточная аренда + хостел):

денежный поток теперь достиг 150 000 рублей/месяц.

И на все ушло 44 дня.

Александр Савоневич сделал доходный дом без своих денег и сдал 18 студий за 2 выходных.

Видео 1. На стадии ремонта предполагалось, что будет 17 студий.

Видео 2. Когда проект полностью завершили, то в итоге вышло 18 студий. Это было даже круче, чем ожидал Александр, когда начинал.

У него один дом, занимается долгосрочной арендой. Итак:

- стоимость составила 10,5 млн;

- расходы – 185 000 руб./месяц (ипотека + коммуналка);

- доход сейчас приносят 18 студий в районе 400 000 руб;

- денежный поток – 215 000 рублей/месяц.

Как видите, все вполне реально. Эту стратегию реализовало более 50 человек по всей России.

От каких расходов можно отказаться без ущерба для себя и семьи

Помимо тех способов, которые уже были описаны, стоит рассмотреть и иные статьи расходов. Ведь многое из того, что считается «необходимо», можно, вообще, исключить. Например, грамотно подходить к закупке продуктов:

овощи и фрукты являются полезной и важной основой здорового питания, отказывать от них нельзя, а вот расходы на мясо можно и сократить, причем без ухудшения качества меню; пересмотреть траты на сладости, конечно, полностью отказываться от них не стоит, но определить конкретную сумму на их закупку и не отходить от нее; чтобы сэкономить, можно закупаться на рынке незадолго до его закрытия, в это время продавцы обычно значительно скидывают цены на свою продукцию. Неплохую прибавку к бюджету можно получить при пересмотре своего отношения к расходованию электроэнергии

Например, вместо обычных лам, установить энергосберегающие. Не забывать выключать свет в комнатах при уходе, не оставлять в рабочем состоянии бытовую технику (микроволновку, различные грили, духовые шкафы). Такие приборы имеют встроенный таймер, который показывает время, когда устройства находятся в нерабочем состоянии. Такой режим «съедает» киловатты

Неплохую прибавку к бюджету можно получить при пересмотре своего отношения к расходованию электроэнергии. Например, вместо обычных лам, установить энергосберегающие. Не забывать выключать свет в комнатах при уходе, не оставлять в рабочем состоянии бытовую технику (микроволновку, различные грили, духовые шкафы). Такие приборы имеют встроенный таймер, который показывает время, когда устройства находятся в нерабочем состоянии. Такой режим «съедает» киловатты.

Накапливая средства на квартиру нужно брать в расчет, что существуют такие вещи, которые придется покупать – это продукты питания, средства гигиены, одежда.

| Отдых | В частности, за границей |

| Вредные привычки | Существенно сэкономить можно, не покупая алкоголь и сигареты |

| Косметику | Походы в салоны красоты, парикмахерские. Большинство процедур по уходу за собой можно проводить в домашних условиях и за меньшие деньги |

| Сладости | Потребление большого количества сладкого пагубно сказывается на здоровье |

| Посещение развлекательных центров, парков, игровых площадок, кинотеатров | Не чаще одного раза в месяц. Гораздо приятнее собраться дома с семьей и посмотреть фильм, сидя на диване |

| Оплата интернета, мобильного телефона | Следует найти операторов, поставляющих более дешевые услуги, и выбрать тариф, при котором разговоры по России будут стоить дешево |

| Аренду недвижимости | Многие россияне сейчас живут на съемных квартирах и это сильно «бьет по карману». Для того, чтобы снимать жилье и копить на свое, нужно выбрать как минимум, самое дешевое жилье в городе. Можно арендовать комнату в общежитии |

Копить на квартиру придется около пяти, а то и семи лет

Важно создать определенную схему траты и заработка средств, которой можно придерживаться долгое время

Как сберечь накопленное?

Основной враг любых накоплений ― инфляция, она постепенно приводит к их обесцениванию. Когда у вас уже появилась определенная сумма, стоит подумать о том, куда ее можно инвестировать для извлечения дополнительного дохода.

Самый простой вариант ― банковский вклад. Проценты не слишком высокие, но риск финансовых потерь минимальный. Можно компенсировать инфляцию и сохранить сбережения, чтобы они не утратили ценность.

Подпишитесь на обновления, тогда вы будете оперативно узнавать о публикациях на блоге. Подписывайтесь также на Телеграм канал — t.me/investbro_ru.

P.S

Для рефинансирования кредитов других банков обратите внимание на предложение Уральского Банка Реконструкции и Развития (УБРиР) на сумму до 1 000 000 руб. под 13% годовых

Банк также предоставляет возможность оформления онлайн заявки на потребительский кредит со ставкой от 11% на сумму до 200 000 руб. только по паспорту (со справкой о доходах до 1 500 000 руб.).

Как заработать на квартиру за год? Ипотеку еще никто не отменял!

Многих людей пугают слова «кредит», «ипотека», и еще больше они их пугают после того, как курс доллара обрушился и те, кто брал кредит в долларах, вынуждены были отдавать сумму большую, чем ту, на которую рассчитывали.

И все же в ипотеке нет ничего страшного, если вы подходите к ней со всей серьезностью, а также имеете стабильный источник дохода, которого будет хватать и на погашение кредита, и на приличную жизнь.

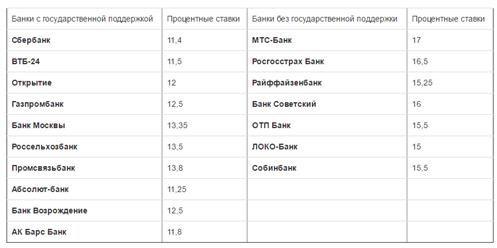

Вот, например, сравнение процентных ставок по кредиту на жилье в разных банках России:

Лидерами, у которых россияне решаются взять денег на квартиру, считаются:

- Сбербанк

- ВТБ 24

- Дельтакредит

- Банк Москвы

- Россельхозбанк

- Газпромбанк

- Санкт-Петербург

- Жилфинанс

- Возрождение

- Абсолют Банк

Если вы решитесь на ипотеку, то вам не придется ждать долгие годы, чтобы заработать на квартиру.

Уже за год вы сможете стать счастливым обладателем квадратных метров.

7 советов тем, кто пытается заработать на квартиру за год таким способом:

Соберите не менее 20% от общей стоимости жилья, прежде чем отправляться в банк за кредитом, ведь это обязательное условие кредитования.

Покупайте в кредит первичное жилье.

Все банки устанавливают более высокие процентные ставки на объекты, продающиеся на рынке вторичного жилья.

Покупайте квартиры в новостройках, чтобы сэкономить.

Найдите источник дополнительного дохода, не рассчитывайте на одну зарплату, особенно, если она у вас не слишком большая.

Это может быть как вторая работа, так и дополнительная подработка.

А еще, если взятая в кредит квартира у вас не единственная, можно сдать ее и деньги, полученные от жильцов, тоже направлять на погашение кредита.

Изучите условия ипотечного кредитования в разных банках, чтобы выбрать для себя самые лучшие.

Если учесть сумму денег, которую вы должны будете выплатить за свою квартиру, даже полпроцента, многое решают.

Если ваш банк не прописал в договоре штрафы за переплату, постарайтесь погасить кредит, как можно быстрее.

Не стоит растягивать на долгие-долгие годы столь сомнительное удовольствие, как ипотека.

Можете платить в месяц больше, чем указано по договору?

Так и поступайте.

Ознакомьтесь с государственными программами.

Например, узнайте, можете ли вы попасть в одну из существующих программ, например – в «Российскую семью» или хотя бы заручиться поддержкой государства.

А ведь еще бывают и муниципальные программы, например, Ульяновская «Губернаторская ипотека» и другие.

Минимизируйте риски.

Если вы хотите избежать отказа, обращайтесь в банк, в котором у вас оформлена зарплатная и другие виды карт.

А еще важно иметь безупречную кредитную историю, чтобы заключить договор.

Какие существуют минусы в решении взять ипотеку, вы услышите из видео:

Скрытые ресурсы: на что обратить внимание

Многие привыкли рассчитывать только на себя, и просто не интересуются государственными программами и законодательно определенными возможностями улучшения материального положения. В силу разных причин люди не верят, например, в то, что можно получить помощь от государства, тем не менее, пособия, алименты, льготы, разного рода стипендии, дотации, а также иные формы помощи, предусмотренные законодательством на федеральном или даже региональном уровне, могут стать источником пополнения «квартирной копилки».

Не исключено, что кто-то из престарелых дальних родственников нуждается в пожизненном уходе или прибавке к пенсии, а такой вариант, как обеспечение ухода или ежемесячные выплаты в обмен на получение права собственности после смерти оказался бы весьма уместным и взаимовыгодным. Собственно, это касается не только родственников, договора ренты или пожизненного содержания довольно часто подписываются лицами без родственных связей.

Если вы хотите детей, но останавливаете себя от пополнения семейства, пока не будет решен квартирный вопрос, стоит вспомнить о том, что на улучшение жилищных условий можно направлять и материнский капитал.

Военнослужащие и представители некоторых других профессий (спасатели МЧС, пр.) могут рассчитывать на государственную помощь в решении квартирного вопроса. Накопительно-ипотечная система позволяет получить жилье уже через несколько лет службы. Поэтому, если нет какой-то определенности с выбором профессии, и есть понимание того, что собственное жилье является жизненно необходимым, можно попробовать себя на этом поприще.

Организация семейного детского сада

Многие родители сегодня сталкиваются с нехваткой мест в детских садах в связи с их дефицитом. Стоимость услуг частного дошкольного учреждения по Москве составляет в среднем 40-60 тысяч рублей, что делает его доступным далеко не для каждой семьи. Именно поэтому высоким спросом сегодня пользуются семейные детские сады на дому, которые можно организовать в собственном жилье. Для такого вида бизнеса подходят трех-, четырехкомнатные квартиры, оборудованные согласно определенным требованиям. В частности, нужно будет обустроить спальню для «тихого часа», игровую комнату со спортивными уголками, просторную кухню с количеством мест не меньшим, чем число детей, медицинский блок со всеми необходимыми лекарствами для оказания первой помощи, закупить посуду, постельные принадлежности. Все это, в зависимости от производителя, обойдется примерно в 150-200 тысяч рублей. Сэкономить можно, купив б/у мебель и остальное оборудование.

Все нормативы к организации детского сада на дому подробно изложены в СанПиН 2.4.1.3147-13 «Санитарно-эпидемиологические требования к дошкольным группам, размещенным в жилых помещениях жилищного фонда». В семейных детских садах, как правило, одновременно находятся 4-6 малышей. При средней стоимости одного места 15-20 тыс. рублей, ежемесячно можно получать доход в размере 60-90 тыс. рублей.

Заработать больше

8. Найдите дополнительный заработок

Если вы считаете, что ваша зарплата слишком низкая – время искать подработку. Найдите что-то, в чём вы профи: научите людей тому, что вы умеете, займитесь переводом текстов с иностранных языков, которыми владеете, прогуляйтесь с соседской собакой, научите знакомых рисовать.

Может быть, это время поможет вам раскрыть собственные таланты и найти работу мечты, которая в результате будет приносить доход больше, чем то, что вы делаете сейчас.

9. Выберите способ хранения денег

Ещё один важный момент — выбрать способ сохранения высвободившихся денег, и вашего дополнительного заработка. Четко определитесь, где вы планируете хранить деньги до покупки квартиры. Уверены, что для этой цели вы выберете банковский счет, а не место под подушкой дома. Ведь хранить деньги дома и не тратить их — это сложнейшая задача, которая, скорее всего, будет непосильной для многих.

Лучшим решением будет открыть пополняемый депозит. Возьмите за правило пополнять его каждый месяц равной суммой – так будет легче привыкнуть к этому ритуалу. Переводить деньги можно в приложении банка или в терминалах – что сильно облегчает вашу задачу.

Чем быстрее вы накопите на первоначальный взнос, тем ближе вы будете к намеченной цели. Собрав нужную сумму, вы можете рассчитывать на промежуточный заём в банке для приобретения квартиры. К тому же, к моменту накопления этой суммы вы уже будете сильно мотивированны продолжать копить дальше.

При этом вы можете не волноваться о сохранности ваших средств, благодаря Казахстанскому фонду гарантии депозитов, вы сможете восстановить ваши средства даже при банкротстве банка.

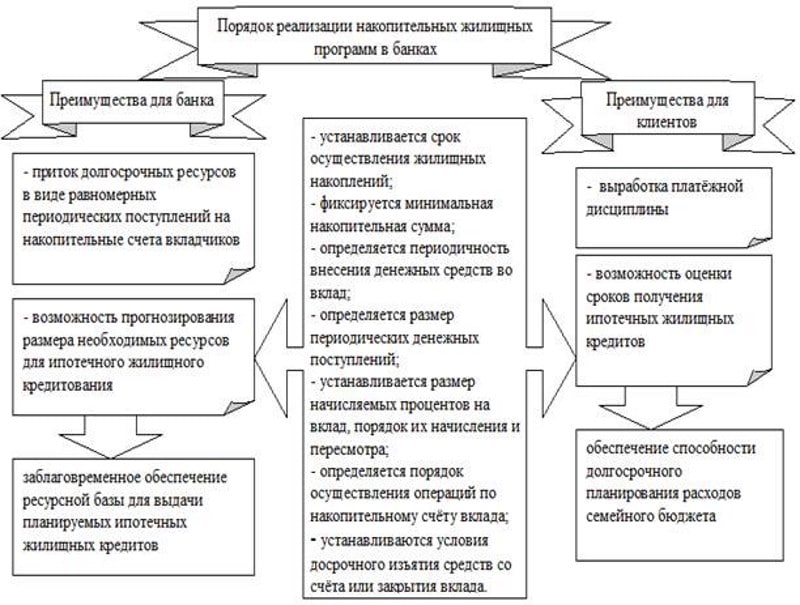

Наиболее подходящим способом накопления на недвижимость является система жилстройсбережений, которую предлагает государство. Лучшей гарантией того, что потенциальный ипотечник защищен от потерь, являются государственная поддержка и надзор за функционированием системы.

Разработанная модель накопления дает возможность за несколько лет получить льготный кредит и купить квартиру по доступной цене.

Накопить нужно, как минимум 50% от стоимости квартиры минимум за 3 года, если речь идет о вторичном рынке и 30%, если вы планируете купить квартиру от Жилстройсбербанка по программам «Нурлы жер» или «Свой дом».

Как накопить на квартиру еще быстрее? Самый оперативный способ накопить на квартиру в Жилстройсбербанке — продукт «Семейный пакет». Данное предложение от Жилстройсбербанка позволяет достичь максимального эффекта от участия в системе жилищных строительных сбережений.

Как заработать на квартиру в Москве? Только зарабатывая большие деньги!

«Москва не резиновая», – любят повторять москвичи.

Причем так говорит не только коренное население столицы, но и те, кто сменил свою старую прописку на московскую всего несколько лет назад.

И, конечно же, каждый, кто приезжает в столицу думает, как заработать денег на квартиру в Москве.

Реальны ли такие мечты? Реальны, но при выполнении некоторых условий.

Вы можете заработать на квартиру в Москве, если найдете высокооплачиваемую работу, на которой будете получать несколько сотен тысяч в месяц. К примеру, ваша заработная плата – 300 000 рублей.

Однокомнатную студию в Москве можно купить за 6 – 7 миллионов рублей.

На 100 000 рублей в месяц, можно худо-бедно прожить, остальное следует копить.

За сколько времени вы сможете заработать на квартиру при таких условиях?

Вам понадобится где-то около трех лет.

| Ежемесячная сумма накоплений (в руб.) |

Стоимость (в руб.) |

Кол-во месяцев, которые придется копить |

|---|---|---|

| 200 000 руб. | 6 000 000 руб. | 30 |

Как видите, при таких заработках заработать на квартиру в Москве можно не более чем за три года.

Но вот беда, найти работу с такой заработной платой под силу далеко не каждому.

Существуют ли другие варианты.

Существуют.

Например, вы можете заработать на квартиру в Москве, если:

- Удачно вступите в брак с владельцем дорогой жилплощади.

- Найдете богатого любовника/любовницу, который подарит вам вожделенное жилье.

- Унаследуете ее от кого-то из родственников или случайных доброжелателей.

- Выиграете жилье в лотерею.

- Окажите неоценимые заслуги своей родине и получите квартирку в подарок от градоначальника Москвы.

Если ни один из предложенных вариантов вам не подходит, а маяться всю жизнь по съемных хатах у вас нет никакого желания, то подумайте о том, чтобы вложить заработанные в Москве деньги в квартиру в одном из областных центров, том же Саратове, Уфе, Пензе, Калининграде и т.д.

Допустим, вы зарабатываете в Москве 100 000 рублей. 50 000 рублей идет на обеспечение вашей жизнедеятельности, 50 000 – инвестиции в будущее.

Минимальная стоимость однокомнатной квартиры в названных городах – 1 500 000 рублей.

Значит, чтобы стать владельцем жилья, вам придется трудиться в Москве где-то 2,5 года:

| Ежемесячная сумма накоплений (в руб.) |

Стоимость недвижимости (в руб.) |

Кол-во месяцев, которые придется копить |

|---|---|---|

| 50 000 руб. | 1 500 000 руб. | 30 |

Я согласна, что не так-то просто разобраться, как заработать на квартиру, особенно, если речь идет о Москве и других крупных городах.

Но ведь вы сами убедились, что варианты существуют.

Главное – опробовать разные способы, не опускать руки преждевременно, не лениться упорно и с умом трудиться.

Основные аспекты накопления средств на квартиру

Накопление средств складывается из двух составляющих:

- Ежемесячное внесение определенной суммы, которая осталась с зарплаты.

- Сохранение сбережений от инфляции.

Но стоит ли тратить столько времени на накопление, когда сейчас можно оформить ипотеку и переехать в собственное жилье? Все зависит от обстоятельств, часто такой вариант обоснован и имеет множество преимуществ.

За кредит вам придется переплатить и это основной недостаток сотрудничества с банками. Например, ставка составляет 15 процентов, срок возврата ― 15 лет.

Путем простых вычислений получается 225 процентов, то есть вы могли купить не одну квартиру, а три, если учитывать все платежи за эти годы.

Но не надейтесь быстро собрать необходимую сумму, если вы не имеете огромного дохода. Приготовьтесь, что даже при лучшем раскладе этот процесс займет не менее пяти лет, так что придется набраться терпения.

Варианты увеличения доходов

Прежде всего, следует подумать об умелом вложении тех средств, которые будут уходить на накопления. То есть, об инвестициях. Для этого стоит обратиться за консультацией в банковскую организацию. Причем выбирать наиболее надежные и крупные финансовые структуры, чтобы полностью обезопасить себя от потери своих средств.

Предварительно стоит просмотреть все предложения от банков по инвестициям. Сравнить их и выбрать оптимальные. Конечно, стоит получить и консультационную помощь. Инвестировать можно:

- в ценные бумаги (акции, облигации);

- в ОМС (обезличенные металлические счета);

- в ИИС (индивидуальный инвестиционный счет).

О каждом из подобных предложений подробно рассказано на официальных порталах банка. Кстати, по истечении некоторого времени, когда накоплена уже приличная сумма, ее можно вложить в недвижимость. Например, приобрести комнату в общежитии и сдавать ее в найм. Это увеличить доходность и сумму откладываемых средств. В дальнейшем комнату можно и продать.

Помимо инвестиций стоит пересмотреть размер собственных доходов. Их также, при желании, можно улучшить. В частности:

- подыскать подработку;

- заняться маленьким собственным бизнесом (делать что-либо на заказ в свободное время);

- предлагать услуги репетиторства или обучению профессиональных навыков (конечно, если для этого имеется подходящая база).

Помощь банковских организаций

Помощь банковских организаций

Средняя зарплата в России

Средняя заработная плата в России составляет примерно 36000 рублей. Однако для мегаполисов и регионов цифры будут разными. В Москве средняя заработная плата составляет приблизительно 66000 рублей, а в Санкт-Петербурге 45000 рублей. В регионах цифры гораздо скромнее. Для некоторых городов они будут приведены в таблице 2.

Средняя заработная плата в городах России. Таблица 2.

| Название города |

Средняя заработная плата, тыс. руб. |

| Белгород |

27 |

| Владимир |

22 |

| Иваново |

21 |

| Липецк |

24 |

| Орел |

16 |

| Тула |

25 |

| Ярославль |

26 |

| Архангельск |

36 |

| Ростов-на-Дону |

23 |

| Омск |

28 |

| Томск |

32 |

Однако, как показывает практика, многие обыватели имеют заработную плату всего 15-20 тыс. руб, произвести существенные накопления при таких доходах почти не реально.

Где и как хранить деньги

Для накопления дополнительных средств требуется запастись отдельным банковским счетом либо оформить пластиковую карту. Для себя нужно обозначить, что выбранный инструмент нужно использовать лишь для операции пополнения. Снимать деньги категорически нельзя.

Способы хранения финансов «под подушкой» неактуальны, даже опасны по причине вероятности воровства. Нужно избегать сомнительных инвестиций, кооперативов, которые могут стать причиной развода и потери денег.

Жилищная проблема является острой для любого российского гражданина. Есть много взрослых детей, которые вынуждены жить на одной территории со своими родителями после окончания школы. Кто-то даже проживает в родительском доме целыми семьями из-за отсутствия собственной квартиры. Это негативно влияет на семейные отношения всех поколений.

Хотя это — общемировая проблема. Но, в отличие от россиян, европейцы имеют отменные заработки, что позволяет им снимать жилье и комфортно существовать. У наших людей такой возможности на практике нет, поэтому они вынуждены решать проблемы любыми иными способами.

Три способа сэкономить

Зная, от чего зависит стоимость квартиры, можно подобрать наиболее оптимальный вариант, тем самым сэкономив немного денег. Для этого воспользуйтесь тремя простыми советами:

- Покупка строящейся квартиры обойдется значительно дешевле. Единственный минус – придётся подождать некоторое время, пока дом будет сдан в эксплуатацию. Подходит данный вариант для тех, у кого есть, где жить на это время.

- Во многих крупных городах есть строящиеся районы, где инфраструктура только развивается. Соответственно покупка такого жилья дарует скидку. Со временем все подобные районы получают развитую инфраструктуру (остановки общественного транспорта, образовательные учреждения и т.д.). Однако пока она не пришла в такое состояние, стоимость квадратных метров будет меньше средней по городу. Это отличный момент для покупки. С течением времени стоимость неизбежно возрастет.

- Покупайте квартиру без отделки. Ремонт можно будет сделать самостоятельно, и это обойдется значительно дешевле. Это актуально даже, если прибегать к помощи профессионалов.

Важно! Необходимо тщательно выбирать строительную компанию, потому что всегда есть вероятность, что она обанкротится и человек останется ни с чем. Лучше выбирать организации, в которых задействован государственный капитал

Есть ещё один способ, отчасти сумасшедший – купить квартиру после пожара. Стоимость такой недвижимости будет намного ниже. Разумеется, в таком случае придётся потратить внушительную сумму на восстановление ремонта. Перед тем, как затеять подобную процедуру, рекомендуется посоветоваться со специалистом относительно предполагаемых затрат. Это позволит оценить рентабельность мероприятия.

Проверенные советы по накоплению

Банковский вклад

Это один из самых простых и надежных методов накопления на собственное жилье. Нужно взять свой стартовый капитал и положить его на депозитный счет. Процентная ставка может быть разной, в зависимости от того, какую именно структуру выбрать. Условно, вы будете получать 13% годовых, и каждый месяц продолжать откладывать по 20 000 рублей. В год вы будете получать 52 000 рублей по депозиту, а если перезаключить договор и добавить к начальной сумме накопленные 240 000, то на следующий год у вас будет уже прибыль в размере 83 200 рублей. Если каждый год повышать вклад, то процент будет также повышаться, следовательно, спустя 4-6 лет вы сможете стать обладателем своей собственной квартиры.

Вложение в ценные бумаги

Инвестици в Форекс, акции и облигации могут давать до 500% прибыли. Однако это мероприятие подойдет только для тех, кто точно знает, как нужно играть на данном рынке. Если же вы не уверены в своих силах, то этот вариант лучше отложить и воспользоваться другими проверенными способами.

Ипотека

Приобретение квартиры в ипотеку является для многих молодых семей отличным вариантом, так как жилье люди получают сразу, а рассчитываться за него могут постепенно, даже десятилетиями. Однако банки рекламируют данную услугу достаточно «сочно», на самом же деле, в ней есть несколько подводных камней, о которых нужно знать.

Прежде всего, если вы возьмете ипотеку, квартира не станет вашей, она будет находиться у банка под залогом. В случае несвоевременного погашения долга, вас могут выселить из жилья без возврата всех ранее сделанных вложений.

Также стоит учитывать, что чем больше времени вы будете тратить на выплату, тем большие проценты придется просто переплатить банку за то, что он дал вам возможность воспользоваться деньгами его вкладчиков. Суммы получаются внушительные, иногда они доходят даже до половины начальной стоимости жилья.

Недостатки ипотеки:

- длительная зависимость от финансового учреждения;

- невозможность рассчитать свои финансовые возможности на десятилетия вперед;

- большая переплата;

- риск быть выселенным из собственного жилья;

- моральное давление.

Проживание в съемном жилье и накопление на собственное

Для многих людей долгосрочная перспектива съема квартиры покажется расточительной, но она в некоторых случаях может стать отличной альтернативой той же ипотеке. Если у вас будет изначально сумма в 400 000 рублей, вы сможете ею грамотно распорядиться, чтобы за 6-10 лет купить собственную жилплощадь.

Если вы будете ежемесячно платить за аренду 20 000 рублей, то у вас останется еще 20 000 рублей, которые вы не должны отдавать за ипотеку, которую все же не взяли. Эту сумму нужно сразу откладывать в конвертик, и через год у нас будет (20*12) 240 000 рублей, прибавим к этой сумме те 400 000, которые не пошли на первый взнос, и получим 640 000 рублей. Через 2 года в нашем распоряжении будет 880 000 рублей, и мы уже сможем купить небольшую комнату, которую будем сдавать в аренду.

Накопления за месяц будут выше, так как к ним добавится еще приблизительно 5 тысяч за сдаваемую комнату. Спустя 3 года можно продать купленную накануне недвижимость, добавить к вырученной сумме свои сбережения, и купить небольшую квартиру-студию, чего вполне достаточно для проживания молодой пары. Если же в семье есть дети, понадобится еще несколько лет, чтобы насобирать деньги на двухкомнатную квартиру.

Факторы риска и опасения:

- Хранить деньги по старому дедовскому методу под подушкой совершенно невыгодно, так как они обесцениваются с каждым днем. Если вы решили копить на собственное жилье при помощи банковского вклада, лучше делать его в устойчивой иностранной валюте, это станет залогом вашей уверенности в стабильности сбережений.

- Изучение рынка недвижимости и банковских услуг занимает не менее 1-2 месяцев, нужно быть к этому готовым. Прежде чем найти надежный метод инвестирования и подобрать наиболее подходящие условия купли жилья, стоит детально изучить все возможные варианты и предложения от компаний-застройщиков, фондовых фирм.

- Инфляция и девальвация – постоянное явление в нашей стране, потому нужно быть готовым к тому, что стоимость квартиры будет повышаться с каждым годом. Именно по этой причине, рассчитывая изначально время, которое нужно будет затратить для сбора необходимой суммы, нужно прибавить минимум год.

- Страхование недвижимости и денежных средств поможет вам сохранить свои активы и вернуть сбережения в случае их полного обесценивания. Выбирать стоит страховые компании с хорошей репутацией, которые уже давно существуют на рынке.