Минимальный кредит в сбербанке: сумма, проценты и как его взять

Содержание:

- Что такое ипотечный кредит?

- Почему банк может отказать в получении кредита?

- Факторы, влияющие на сумму

- Какие есть альтернативные варианты?

- Минимальные суммы при потребительском кредитовании

- Заявка на кредит

- Что такое ставка по кредиту?

- Меня преследуют коллекторы

- Разновидности вкладов в БИН Банке

- Формы кредитования

- Кредит в банке

- Преимущества и недостатки кредитования

- Плюсы и минусы микрозаймов

- Ставка

- От чего зависит минимальная сумма кредита наличными в Сбербанке

- Как это рассчитывается?

- Как погасить долг по кредитной карте?

- Кредит: что это и зачем он нужен?

- Что в итоге выгоднее выбрать?

Что такое ипотечный кредит?

Ипотечный кредит – это займ на крупную сумму для покупки жилья с длительным сроком погашения. В качестве залогового имущества используется дом или квартира, оформленные в ипотеку. Иногда в качестве залога оформляют недвижимость, которая находится в собственности у заемщика.

Ипотечные кредиты отличаются более низкими процентными ставками. Но требования к потенциальным заемщикам предъявляются очень высокие. Подтверждение солидного дохода и внушительный стаж работы требуются в обязательном порядке.

В последние годы практически все банки требуют в качестве дополнительного условия застраховать жизнь заемщика, имущество, находящееся в ипотеке или оба объекта сразу.

Почему банк может отказать в получении кредита?

Банк заинтересован в своевременном погашении кредита. Если есть сомнения в вашей платежеспособности, банк может отказать в выдаче средств без объяснения причин.

Это может произойти в следующих случаях:

- сумма вашего ежемесячного дохода слишком мала для получения запрошенной суммы кредита. Это наиболее распространённая причина отказа;

- банк сверился со своими базами данных, и обнаружил, что вы занесены в один из «чёрных списков». Например, если вы имеете непогашенную задолженность или испорченную кредитную историю. Источниками таких данных могут быть как собственные базы данных банка (если вы ранее брали кредит в этой финансовой организации), так и информация из бюро кредитных историй – в них хранится информация о гражданах, ранее уже бравших кредиты;

- внешние признаки: неопрятный внешний вид, запах алкоголя, путаная речь и невнятные ответы на вопросы.

Факторы, влияющие на сумму

Минимальная сумма, предоставляемая по ипотеке в Сбербанке, будет зависеть от многих факторов, и как в точности она рассчитывается, знают лишь в самом банке. Не последнюю роль, похоже, играет подход каждого конкретного офиса и настрой его сотрудников, ведь их оценочному мнению относительно платёжеспособности и благонадёжности клиента, а следовательно, и перспективности выдачи ему кредита, тоже уделяется место. Но можно выделить основные факторы, оказывающие влияние на то, каким будет минимальный размер ипотеки. И это:

Доход заёмщика

Ключевой фактор, хотя в первую очередь исходя из него определяется максимальный размер займа, который готов предоставить банк, да и будет ли он готов предоставить кредит вообще.

При расчётах в банке исходят из того, что клиент может потратить на погашение кредита примерно 30-60% своего регулярного ежемесячного дохода, при этом остаток дохода должен обеспечивать основные нужды всех членов семьи. А значит, доход рассчитывается общесемейный, как и расходы.

Стоимость недвижимости

Приглашение оценщика обязательно для взятия ипотеки – так банк сможет получить точные данные о стоимости объекта, для приобретения которого берётся ипотека. Если цена продажи выше, чем, по мнению оценщика, банк не предоставит ипотеку из расчёта в процентах от цены продажи, а сделает это, исходя из той цены, которая была указана оценщиком. Если недвижимость продаётся дешевле, чем стоит, по мнению оценщика, то же самое

Для нас это важно в первую очередь тем, что минимальный размер ипотеки будет напрямую зависеть от оценки стоимости недвижимости

Какие есть альтернативные варианты?

Для банковских организаций не всегда выгодно сотрудничать с клиентами, которые желают брать в кредит минимальную сумму. Ипотечный кредит – это достаточно сложный договор, требующий взаимодействий многих подразделений банка. Такие договора помимо того, что являются высоко рисковыми, также и очень затратные для банка.

Поэтому редко можно найти надежную организацию, которая предложила бы в ипотеку менее чем 300 000 рублей. Да и в современных экономических условиях часто эта сумма во много раз меньше стоимости недвижимости, поэтому кроме как подозрения со стороны службы безопасности при запросе небольшой суммы вы вряд ли чего сможете добиться.

Если на покупку квартиры не хватает небольшой суммы: от 50 000 до 300 000 рублей, можно воспользоваться альтернативными вариантами.

Потребительский кредит

Можно взять потребительский кредит. Оформить кредит в Сбербанке или другой коммерческой организации. Какая минимальная сумма по потребительскому кредиту? Банки предлагают потребительские кредиты от 30 000 до 500 000 рублей. Процентная ставка будет выше, чем по ипотеке в Сбербанке или другом банке: около 15–30%. Но при этом оформление такого договора значительно проще.

Возможно оформить кредит без подтверждения трудовой занятости и доходов. Денежные средства выдаются в течение 3 рабочих дней с даты подачи заявки. Поэтому, если на покупку квартиры не хватает небольшой суммы, то вариант с займом наличных в банке может оказаться вполне привлекательным.

Накопить самостоятельно

Если вопрос о квартире не стоит столь остро, и есть возможность немного подождать, то в целях экономии денежных средств можно накопить деньги самостоятельно. Грамотным финансовым решением будет не оформление ипотечного договора и выплата процентов в коммерческую организацию, а открытие вклада. Многие банки готовы открывать вклады от 10 000 рублей под 10% ежегодно с капитализацией процентов. При снижении темпов роста на недвижимость это может стать отличным решением для того, чтобы купить свою квартиру.

Оплатить меньший первоначальный взнос

Если квартиру необходимо приобрести срочно. К примеру, продавец готов предоставить вам недвижимость только в ближайший месяц, ссылаясь на то, что у него есть другие покупатели или по каким-либо иным причинам. А не хватает небольшого количества денег. При этом банк готов выдать вам минимальную сумму, которая для вас больше, чем требуется.

То можно согласиться на условия банка и оформить ипотеку на тех условиях, которые выдвигает банковская организация. При этом ваши лишние сбережения сохранить на счете. Далее внести оплату по договору купли-продажи, т. е. оплатить максимальный первоначальный взнос, оформить договор ипотеки и получить заветную квартиру.

Затем можно оставшиеся деньги использовать в качестве частично досрочного погашения. Уже после оформления кредита. Согласно законодательству, в первые 30 дней после оформления кредитного договора заемщик имеет право внести любую сумму без предупреждения кредитора, и она будет списана в пользу погашения задолженности.

Тем самым вы уменьшите сумму основного долга, взятого в банке, и проценты по кредиту будут начисляться на меньшую сумму, в связи с чем переплата станет также меньше.

Подписывайтесь на наш Дзен-канал:

Минимальные суммы при потребительском кредитовании

На сегодняшний день получение нецелевого займа в Сбербанке предусматривает минимальную сумму 45000 рублей для жителей Москвы и 15000 рублей для остальных регионов России. Получить меньшую сумму в Сбербанке не выйдет.

- Долгосрочные займы на карту онлайн с ежемесячной оплатой

- Займы под 1 процент в день

- Кредит под 12 процентов годовых

- Кредит 350 000

В этом случае можно прибегнуть к услугам микрофинансовых организаций или попытаться оформить кредитную карту в любом из банков, которые предлагают такие услуги.

Чтобы получить деньги взаймы, в Сбербанке от заемщика может потребоваться стандартный пакет необходимых документов. Если у банка возникнут сомнения, он может потребовать предоставить дополнительные сведения о кандидатуре претендента и его платежеспособности.

Необходимые документы:

- Заявление-анкета по разработанной банком форме.

- Паспорт с российским гражданством и наличием постоянной регистрации.

- Копия трудовой книжки или трудового договора, которая заверена на предприятии.

- Справка о доходах вида 2-НДФЛ.

- Может быть предоставлена справка о сумме пенсионных выплат.

С недавнего времени банк не может взимать комиссионные за выдачу кредитов. Чтобы обойти это требование законным путем, он снимает комиссионные за обслуживание пластиковой карты.

Получить кредит можно разными способами:

- Единовременным зачислением на расчетный счет.

- Зачислением на счет пластиковой дебитной карты, открытой в Сбербанке.

Погашать займ можно несколькими способами, в зависимости от удобства заемщика. Можно вносить наличные в операционные кассы банка. Можно также переводить деньги с карты или со счетов в других банках. Возврат проводится равными по сумме платежами.

Вернуть заемные средства ранее установленного срока можно согласно графику платежей. Никаких комиссий и штрафов в этом случае не предусмотрено.

Заявка на кредит

Современные заемщики подают заявку на кредит не только в отделении банка, но и на сайте понравившегося учреждения в режиме онлайн. В последнее время популярность интернет-займов стремительно возросла. В качестве подтверждения запроса потенциальному клиенту приходит смс или перезванивает менеджер кредитной организации. После этого деньги перечисляются сразу на кредитную карту или выдаются в отделении по указанному адресу. На сегодняшний день в России есть один банк, который считается «чемпионом» по выдаче онлайн кредитов. Это банк Тинькофф Кредитные системы. Ставки несколько выше, чем по аналогичным продуктам других учреждений, но зато получить кредит можно действительно не выходя из дома.

Что такое ставка по кредиту?

Ставка по кредиту, которая также известна как процентная ставка или проценты за пользование кредитом – это стоимость заемных денег, которую клиент банка платит финансовому учреждению за предоставленную сумму. Показатель рассчитывается как определенный процент от суммы кредита за период 12 месяцев (к примеру 15% годовых). Выплата процентов происходит в той валюте выдачи кредита. На размер процентной ставки влияет срок кредитования и уровень риска, который допускает банковская структура. Самые низкие процентные ставки удается получить по займам с залоговым обеспечением.

https://youtube.com/watch?v=79YJr1m6FUo

Меня преследуют коллекторы

Прежде всего, советуем вам не скрываться от коллекторов и не идти на конфликт. Известите коллекторов о своём желании урегулировать вопрос погашения задолженности.

После этого советуем выяснить у представителя коллекторского агентства следующее:

- полное наименование агентства и фамилию сотрудника, а также на каком основании коллекторское агентство беспокоит вас по поводу погашения задолженности. Гражданин имеет право удостовериться в том, что ему звонит сотрудник коллекторского агентства, а у самого агентства есть договор с банком;

- узнать точную сумму задолженности и как она была рассчитана. Надо запросить в банке выписку и детализацию по лицевому счёту. А потом, на основании договора с банком, попробовать самому рассчитать сумму задолженности;

- ещё раз подтвердить, что вы готовы урегулировать вопрос погашения задолженности. Основная задача коллекторов не запугать вас или лишить покоя, а вернуть задолженность, поэтому велика вероятность, что они пойдут на диалог;

- если у вас нет возможности сейчас выплатить долг, надо объяснить ситуацию и предоставить документы, подтверждающие, например, факт увольнения с работы (или справку с биржи труда).

- если все принятые вами меры не привели к результату, то остаётся решать проблему в суде.

Разновидности вкладов в БИН Банке

БИН Банк один из немногих, кто является надежным представителем банковской сферы предлагающий своим клиентам действительно достойные процентные ставки по своим вкладам. В сравнении со Сбербанком, у него средняя ставка на 2% выше по всем депозитным договорам.

Среди основных продуктов:

- Вклад «Великолепная семерка» с возможностью снятия части средств и пополнением. Ставка при этом устанавливается до 6,0%;

- «Вклады в будущее (ИСЖ) и (НСЖ)» сроком до полугода. С повышенной ставкой процента в 8 и 8,5% соответственно. Согласитесь, довольно привлекательное предложение, если учесть что вступительный взнос от 50 тыс. рублей по вкладу (НСЖ).

- «Ежемесячный доход» — гарантирующий выдачу процентов каждый месяц и позволяющий пополнять основное тело вклада. Процент тоже весьма привлекателен — 6,5% годовых.

- Вклад «Максимальный процент» сможет позволить себе практически каждый, ведь минимальная сумма вклада всего 10 тыс. рублей, а ставка — 7,2% годовых. Правда, срок его не может превышать полгода.

- И последний — «Мультивалютный«. Как уже было сказано, клиент сам выбирает валюту в течение срока депозита. В рублях ставка составит 6%, в долларах — 0,7%, а в евро — 0,01%.

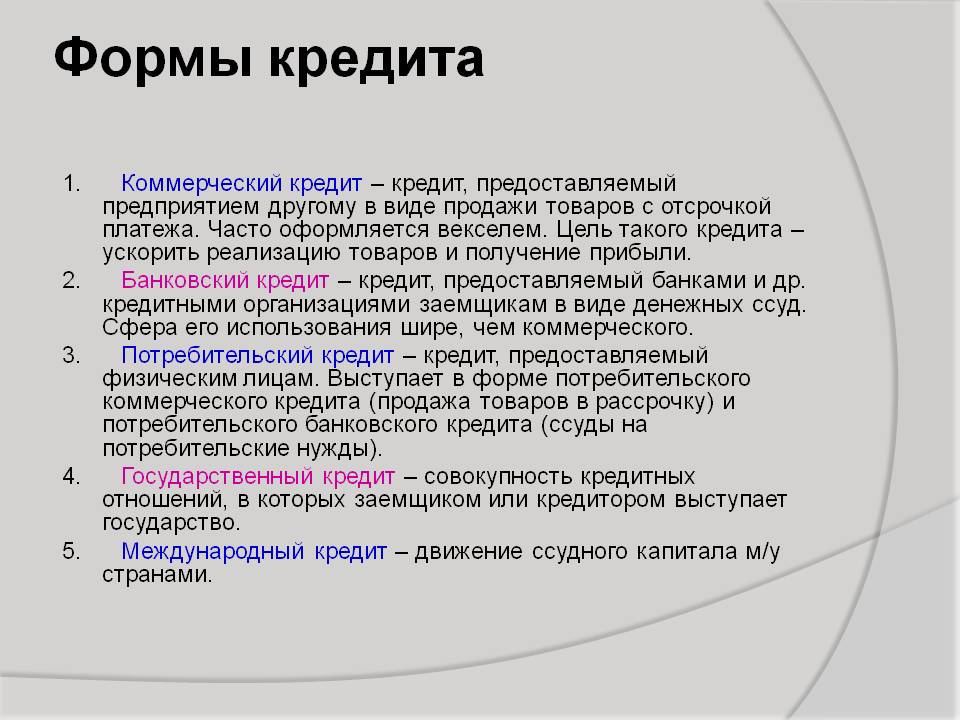

Формы кредитования

Современная мировая экономика во многом растет, благодаря успешному развитию систему кредитов. Принцип действия у каждого вида остается неизменным, но есть отличительные черты, выделяющиеся из общей концепции.

Основные разновидности кредитов:

- Банковский кредит — классический вариант, который подразумевает выдачу денег заемщику на, заблаговременно оговоренный, срок.

- Коммерческий кредит — выдача товаров или предоставление услуг одним юрлицом другому в рассрочку.

- Государственный кредит подразумевает, что одной из сторон является государство. Оно может как предоставлять, так и получать средства. Вторым действующим лицом выступает другое государство, коммерческое предприятие или физическое лицо.

Заемщиком государство считается, к примеру, когда выпускает облигации. Приобретая ценные бумаги, гражданин или компания становится кредитором страны. Зачастую выпуск помогает справиться с дефицитом бюджета. Облигация имеет определенный номинал и установленную процентную ставку. Купленные ценные бумаги через некоторое время, которое обозначено в договоре, обмениваются на сумму с учетом первоначальной цены + %.

Принцип стандартного кредитования выглядит следующим образом:

- Физическое лицо, которому требуются заемные средства, подает заявление и необходимый пакет документов в финансовое учреждение. В большинстве случаев клиенту необходимо лично прийти в один из офисов, но в последние годы активно развивается онлайн-кредитование, когда этот пункт осуществляется через сайт компании.

- Организация проверяет полученную заявку, анализирует платежеспособность заемщика.

- Банк принимает положительное или отрицательное решение.

- Если запрос одобрен, составляется договор, в котором указываются: сумма, период погашения, график платежей, процентная ставка, штрафные санкции и другие условия.

- Клиенту выдается запрошенная сумма.

Когда долг полностью погашен, финансовое учреждение предоставляет справку о закрытии.

Кредит в банке

За последние годы процедура оформления кредита в банке существенно упростилась и сократилась. Чтобы оформить займ достаточно захватить с собой паспорт, ИНН и СНИЛС. Кредиты доступны любому гражданину РФ, который имеет постоянную регистрацию в одном из регионов страны.

Чтобы подать заявку достаточно обратиться к сотруднику банка за бесплатной консультацией. Решение принимают от нескольких часов до нескольких дней. Небольшие суммы выдаются без подтверждения дохода, залога и поручителя. Чтобы оформить займ на серьезную сумму, нужно убедить банк в собственной платежеспособности или предоставить в залог ценное имущество.

Преимущества и недостатки кредитования

1) Преимущества оформления кредитов: 5 «за»

В любой необходимый момент вы можете взять деньги взаймы.

В жизни часто случаются ситуации, когда срочно нужны деньги, а их нет.

В такой момент кредит может буквально спасти, особенно, если у вас нет друзей или родственников, которые могли бы выручить.

Кредит позволит приобрести нужную дорогостоящую вещь сейчас, а не через длительный период времени.

Это касается, в основном, бытовой техники. В случае, если у вас летом сломался холодильник или кондиционер, банк поможет решить проблему.

Вы также можете приобрести компьютер для работы, если он срочно необходим.

У вас появится возможность приобрести свое жилье.

В наше время материально затруднительно приобрести жилье сразу.

Намного рациональнее оформить ипотеку и жить, потихоньку , нежели всю жизнь провести на съёмных квартирах.

Можно взять кредит для организации своего бизнеса.

Если вы хотите заниматься любимым делом и открыть свое небольшое предприятие, целесообразно взять кредит.

Так вы сможете увеличить свой заработок и быстрее выплатить долг.

С помощью кредита вы почувствуете себя свободным человеком.

Когда у вас появится дополнительный капитал, появится больше возможностей.

Вы сможете взять, к примеру, автокредит и приобрести машину, которая станет приносить доход (как вариант – занимаясь доставкой пиццы или суши, и зарабатывая на этом).

Словом, кредиты имеют много преимуществ. Но не зря многие люди опасаются жизни в долг. И вовсе не напрасно!

2) Недостатки заключения кредитных договоров: 5 «против»

Потеря времени на оформление документов.

Для того чтобы собрать все необходимые банку документы, придется потратить время.

И нет гарантии того, что банк примет положительное решение о предоставлении вам кредита.

Наличие процентных ставок.

Какая бы не была процентная ставка, вам все равно придется вернуть больше, чем вы взяли.

Обманчивость банковских предложений.

Многие банки, чтобы привлечь клиентов, обещают им кредитование без выплат процентов.

Но они умалчивают, что даже если вы не платите процентную ставку, нужно оплачивать банковское обслуживание (около 3% от суммы кредита) и первоначальный взнос (до 15% от суммы).

Начисление пени и штрафных санкций.

Если вы немного просрочили выплату по платежам или не смогли выплатить сумму займа до конца кредитного периода, банк начислит вам штраф и выплатить долг будет еще труднее.

Риск потерять все.

Жизнь непредсказуема и может случится всякое – вы можете потерять работу или заболеть.

И вряд ли банк будет интересоваться вашим положением и даст вам отсрочку.

С плюсами и минусами все понятно, но как все же определить: нужен вам займ или нет?

Проведем обзор самых рациональных причин, с помощью которых, вы легко сможете понять, стоит ли брать кредит.

Плюсы и минусы микрозаймов

Микрокредиты тоже обладают множеством положительных свойств:

- Моментальное оформление и рассмотрение заявки. В среднем 5-10 минут. Средства переводятся мгновенно.

- Отправка заявки онлайн и круглосуточно. При получении денег на карту или электронный кошелек личный визит в офис не требуется.

- Минимум документов. В большинстве МФО достаточно только паспорта.

- Не требуется подтверждение источника дохода.

- Множество удобных способов погашения.

Минусов у моментального кредитования достаточно:

- Повышенные процентные ставки.

- Короткий период возврата.

- Система штрафов при несвоевременном внесении средств.

- Низкий лимит по кредиту (до 30 000 рублей).

Некоторые микрофинансовые организации предоставляют новым клиентам беспроцентные займы, а постоянным заемщикам доступны программы лояльности.

Ставка

Во всех банках минимальная ставка возможна, только если заёмщик заключает договор страхования жизни и здоровья. В противном случае ставка повышается на 1 процентный пункт. Но по закону она всё равно не может быть больше 7,5% годовых.

Четыре банка из списка предлагают низкую ставку, если соблюсти дополнительные условия. Так, в ТКБ ставка 4,84% действует, если внести единовременный платёж за снижение ставки в размере 4,99% от суммы кредита (иначе — 6,49%). Ставка 5,5% в банке Возрождение возможна, если у заёмщика есть банковская карта «Непростокарта» (иначе — 6%). В Альфа-Банке ставка в 5,99% действительна, если брать кредит с первоначальным взносом в 40% и суммой от 6 миллионов ₽ в Москве и Московской области, от 5 миллионов ₽ в Санкт-Петербурге и Ленинградской области и от 2,5 миллионов ₽ в других регионах (при тех же суммах, но первоначальном взносе 20-40% ставка будет 6,19%; в других случаях — 6,5%). Банк Санкт-Петербург предлагает ставку 6% только зарплатным клиентам (иначе — 6,25%). В Сбербанке ставка 6,1% увеличится, если отказаться от «Сервиса электронной регистрации» (до 6,4%).

От чего зависит минимальная сумма кредита наличными в Сбербанке

Рассматривая вопрос о том, какая сумма может быть предоставлена конкретному заемщику, каждый банк использует собственную методику, которую никогда не раскрывает. Не является исключением из этого правила и Сбербанк.

Однако все кредитные организации обязательно ориентируются при одобрении лимита на следующие данные:

- наличие обеспечения (и его вид);

- возраст заемщика;

- кредитную историю заемщика;

- размер доходов;

- место работы;

- семейное положение и состав семьи;

- долговую нагрузку;

- представленные для оформления документы.

Не секрет, что Сбербанк одобряет крупные ссуды даже работникам бюджетной сферы, являющимся держателями зарплатных карт банка. При этом, если человек имеет довольно приличный доход, но за другие займы выплачивает крупную сумму, то банк существенно снизит для него одобренный лимит.

Как это рассчитывается?

Несмотря на то, что конкретную сумму достаточную для получения ипотеки назвать сложно, но рассчитать какой она может быть возможно, исходя из соотношения доход-расход. Считается, что из зарплаты на погашение долговых обязательств должно уходить не более 40 процентов. Но в каждом банке требование к данному соотношению свое, из которых выделим три основные:

- 60/40 — достаточно жесткое, по которому после уплаты ежемесячного взноса у заемщика должно оставаться не менее 60% для личного пользования. Этот вариант самый безопасный для обеих сторон, но не позволяет рассчитывать на большую сумму займа.

- 50/50 — оптимальное соотношение доходной и расходной частей приветствуется большой частью банков.

- 40/60 — позволяет реально оценить платежеспособность клиента, претендовать ему на большой размер ипотеки, хотя значительно нагружает семейный бюджет.

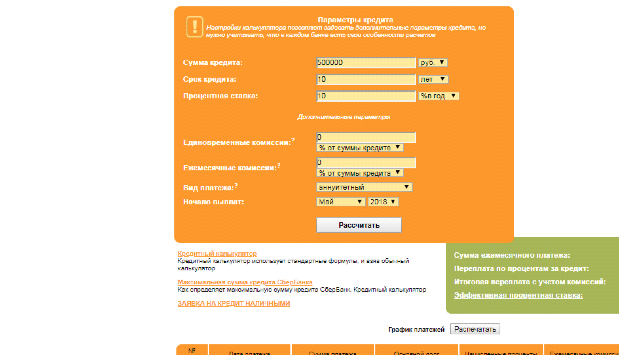

Кредитный калькулятор имеется в свободном доступе на официальных сайтах большинства кредитных организаций. Он позволяет рассчитать несколько параметров кредита:

- максимально возможную сумму займа;

- размер ежемесячного платежа;

- переплату.

При этом можно производить расчет: по стоимости жилья, по сумме кредита и по доходу, с учетом и без первоначального взноса, способа погашения.

В небольшом городке можно приобрести квартиру за 500 тысяч рублей. Если оформить ипотеку на 10 лет при ставке в 10%, то ежемесячно необходимо будет вносить в счет уплаты долга 6608 рублей. Если брать оптимальное соотношение 50/50, то размер заработной платы должен быть не менее 13 тысяч рублей.

Как погасить долг по кредитной карте?

Есть несколько основных способов погашения долга по кредитной карте. Какие-то из них считаются более удобными или популярными, чем другие, но использовать можно любой из вариантов, который удобен данному клиенту. Рассмотрим самые распространенные схемы.

С помощью Сбербанк-Онлайн

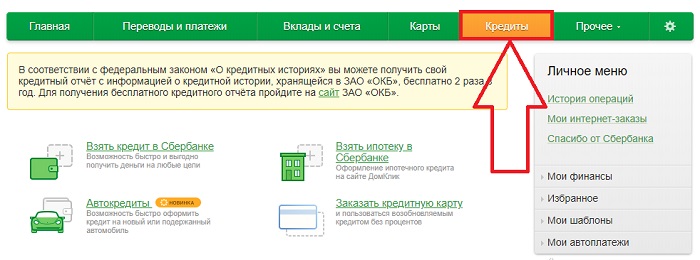

Данный способ удобен тем, что клиенту не нужно лично посещать отделения банка и даже вообще покидать свое жилье. Инструкция:

- Зайти в личный кабинет «Сбербанк Онлайн». Нужна регистрация. Следует учитывать, что даже в том случае, если у клиента есть карта банка, не обязательно, что у него есть регистрация в системе.

- Перейти в раздел «Кредиты».

Выбрать нужную кредитную карту.

Выбрать пункт погашения задолженности.

Указать счет, с которого будут списываться средства и сумму.

Подтвердить операцию.

Через мобильный банк

Второй вариант погашения – при помощи мобильного приложения на смартфоне. От предыдущего способа этот отличается только тем, что нужно сначала будет установить приложение на смартфон и зайти в него. Общий принцип совершения платежей и все особенности остаются неизменными. Найти приложения можно в официальном магазине. Чтобы было проще и быстрее, а главное, надежнее, лучше переходить в магазин с официального сайта банка. Кнопки для этого находится в нижней части основной страницы:

В офисе банка

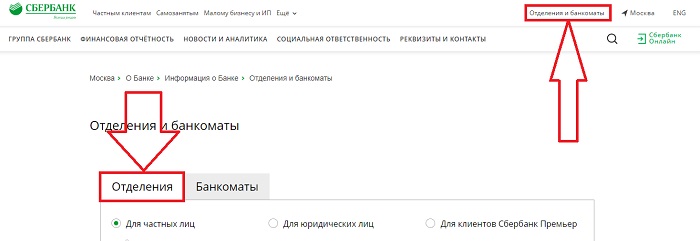

Если личный кабинет банка не подходит по каким-то причинам (не подключен мобильный банкинг, нет подходящего смартфона и так далее), то лучше обращаться в отделения Сбербанка. В любое, хотя лучше именно в то, где и оформлялась кредитная карта. Найти их можно при помощи соответствующего раздела на сайте банка:

В отделение нужно приходить с паспортом и кредитной картой. Можно также еще захватить и договор на обслуживание, но это уже не обязательно. Далее необходимо:

- Взять талон на очередь (иногда это не актуально).

- Дождаться своей очереди.

- Объяснить менеджеру суть обращения.

- Дождаться оформления всех платежных документов.

- Внести средства в кассе или лично менеджеру (последнее особенно актуально в том случае, если клиент планирует погашение при помощи другой карты).

Через Почту России

Погасить кредит можно и в отделениях Почты России. Это стандартная процедура перечисления средств на счет клиента

Важно помнить, что может сниматься комиссия. За счет того, что на почте часто есть большие очереди и сама процедура не очень удобная, особой популярностью данный способ не пользуется

Электронными платежами

Погашение долга по кредитной карте Сбербанка осуществляется в виде обычного пополнения платежного средства. Как следствие, можно воспользоваться любой системой, которая ориентирована на такие операции. Самый простой пример – перечисление на карточный счет с электронного кошелька Яндекс.Денег, Qiwi и так далее. Также у многих банков есть свои собственные сервисы перечисления средств с карты на карту, которыми тоже можно воспользоваться. Как и в предыдущем случае нужно помнить о том, что с клиента будет списываться комиссия. Например, для Яндекс.Денег это 3% от суммы, а для Qiwi – 2%. Использовать такие варианты есть смысл только в том случае, если клиент активно работает с электронными кошельками и значительная часть его собственных средств хранится именно на них. Во всех остальных случаях лучше пополнять кредитку Сбербанка при помощи внутренних сервисов.

Кредит: что это и зачем он нужен?

Кредит – это услуга займа определенной суммы денег под проценты. Сегодня в каждом банке людей кредитуют, если они предоставляют определенный перечень документов и удовлетворяют требованиям учреждения.

Если вы никогда не сталкивались с необходимостью обращаться за денежным займом в банк, то мы расскажем вам, как брать кредит:

- Вам должно быть не менее 21 года – это возраст, с которого можно брать кредит (только в некоторых банках начинают кредитовать людей, достигших 18 лет).

- Вы обязательно должны быть официально трудоустроены и работать на одном месте в течение полугода. Чтобы это подтвердить, вам нужно предоставить в банк выписку из трудовой книжки или же принести справку с места работы, где все эти нюансы будут прописаны и заверены вашим руководителем.

- Уровень вашего дохода не может быть ниже 15000 рублей в месяц. Банк потребует у вас справку, подтверждающую данный уровень заработной платы.

- У вас не должно быть плохой кредитной истории. Если вы — задолжник в каком-то банке, то, скорее всего, вам попросту откажут. Если же у вас есть где-то кредит, и вы его регулярно выплачиваете, то можете взять еще один, если уровень дохода позволяет это. Нигде нет никаких ограничений для человека относительно того, сколько он может брать кредитов одновременно. Все это зависит лишь от его уровня доходов.

Беря кредит в банке, вы должны взвесить для себя все «за» и «против». Прежде всего, ответьте себе на такие вопросы:

- Не сложно ли вам будет возвращать взятые у банка деньги с процентами? Ведь придется в любом случае переплатить. Возможно, есть смысл какое-то время обойтись без кредита и накопить нужную сумму денег.

- Достаточно ли вы зарабатываете, чтобы вам хватало средств на то, чтобы возвращать долг и полноценно при этом жить? Конечно, в этом случае речь не идет о людях, которые нуждаются в срочном лечении. И то, эксперты советуют в случае серьезной болезни искать выход иначе – обращаться в благотворительные организации, просить помощи у знакомых и друзей.

- Уверены ли вы в том, что завтра-послезавтра, грубо говоря, вы не лишитесь рабочего места? Ведь в наше нестабильное время может произойти все, что угодно, и вы не по своей воле окажетесь в списке злостных нарушителей, которые не платят свои долги.

Вообще, опытные финансисты, которые уже ни 1 год работают в банковской сфере кредитования, выделяют 2 формы кредита:

- «Полезный», который принесет вам выгоду в будущем:

- если вы берете деньги на получение высококачественного образования, чтобы в перспективе устроиться на хорошо оплачиваемую престижную работу;

- если вам нужно купить автомобиль, благодаря которому сможете увеличить свой месячный доход;

- если вам нужно пройти срочное медикаментозное лечение в хорошей клинике.

- «Вредный», который станет для вас обузой, потому что уровень ваших доходов не позволит вам полноценно жить и выплачивать кредит одновременно с этим. К таким кредитам относятся случаи:

- если вы хотите приобрести какую-то вещь ради удовлетворения собственных амбиций, и она в итоге не принесет вам никакой выгоды;

- если вы берете деньги в банке в иностранной валюте, а не в той, в которой получаете заработную плату;

- если вы хотите вложить кредитные деньги в непроверенную сферу деятельности, которая может обанкротить вас в результате.

Исходя из вышесказанного, можно сделать несколько простых и понятных выводов:

- Берите в банке деньги в долг только тогда, когда сами осознанно примете решение об этом. Не стоит брать деньги под проценты только потому, что вам сделали такое предложение.

- Не берите кредиты на вещи, от которых не зависит ваша жизнь или доход. Подождите, пока у вас накопится сумма для приобретения желаемой вещи.

- Не берите в банке кредитную карточку, потому что придется переплатить очень много денег, если вы будете все время ею пользоваться (ведь каждая покупка будет облагаться высоким процентом).

Что в итоге выгоднее выбрать?

Микрозаймы и кредиты имеют массу положительных и отрицательных сторон. Несмотря на некоторые сходства, два вида предоставления заемных средств обладают специфическими чертами. Однозначно сказать, что лучше нельзя, поскольку многое зависит от особенностей конкретной ситуации и цели, которую преследует заемщик.

Микрокредиты лучше подходят, если срочно требуется небольшая сумма. МФО часто проводят акции, розыгрыши и конкурсы. Но брать крупные займы не рекомендуется, из-за слишком высоких процентов. Рассчитывайте, чтобы платеж был комфортным для погашения.

Банковские кредиты требуют больше времени и предусматривают больше требований, но есть возможность получить большую сумму на совершение крупной покупки. Если повезет, то можно получить минимальные проценты или вовсе беспроцентную рассрочку.