Что делать, если налоговая инспекция заблокировала расчетный счет

Содержание:

- Миф 1

- Незаконный арест

- Последствия блокировки счета

- Порядок разблокировки

- ÐлокиÑовка ÑÑеÑа: пÑовеÑиÑÑ Ð½Ð° ÑайÑе ÐФÐС

- Ничего личного

- Помощь другого банка

- Представление взыскателю сведений о банковских счетах должника

- Что меняет ЦБ

- Что представляет собой арест р/с?

- Порядок блокировки

- Как защититься от блокировки?

- В каких случаях Финмониторинг может заблокировать расчетный счет ИП

- Что надо сделать

- Кто может заблокировать?

- Миф 3

- Представление заявителю сведений о его банковских счетах

- На пути к цифровизации

- ÐÑовеÑка ÑÑеÑов на блокиÑовкÑ

Миф 1

Банк использует 115-ФЗ, чтобы избавиться от неугодных и неприбыльных клиентов

Для банка важен любой клиент, будь то микропредприятие или крупный монополист. Банк понимает, что владельцы малого бизнеса часто в одном лице выполняют функции и бухгалтера, и директора, и клиентского менеджера: у них нет возможности нанять в штат консультанта по юридическим вопросам, и разобраться в тонкостях законодательства им сложно. Чтобы оказать поддержку предпринимателям, банк создает не только привычные финансовые продукты, но и небанковские сервисы, которые помогают развивать бизнес. Цель банка — поддерживать реально и добросовестно работающий бизнес, исключив его взаимодействие с правонарушителями.

Незаконный арест

Перечисленные выше причины ареста р/с – это единственные веские и законные основания для запрета на проведение операций. Если функционал заблокировали по иным обстоятельствам, необходимо обратиться в суд. Только так можно законно оспорить ранее вынесенное решение. Нельзя будет решить вопрос без подготовки официального возражения на вынесенный вердикт. Это особый документ, в котором нужно подробно описать суть незаконных действий. К возражению следует приложить документы, который будут доказывать законность требований заявителя.

Подготовленные документы отправляются в вышестоящую ФНС. Как правило, это областное управление. Если данное обращение не принесло результата, потребуется пойти в суд. Это должна быть организация, расположенная рядом с местом проживания плательщика.

Позитивный исход в подобных судебных разбирательствах не является редкостью. Сотрудники налоговых организаций также могут ошибиться. И за это они несут определенную ответственность.

Последствия блокировки счета

Если у предпринимателя налоговая блокирует счет, он сталкивается с такими неприятными последствиями, как:

- проведение платежей на счета государственных организаций;

- выдача з/п;

- оплата услуг подрядчика;

- покупка товаров и услуг.

Это распространенные расходные ситуации, без которых не может нормально существовать ни одно предприятие и организация. Единственное, что можно делать в подобном случае, это оплачивать задолженность по исполнительным листам. Сюда относят такие перечисления, как:

- алименты;

- компенсация морального ущерба.

Также это оплата налогов, перечисление выходного пособия по тем поручениям, которые поступили в банк до даты закрытия счета.

С закрытым р/с нельзя не только проводить определенные денежные операции, но выполнять иные функции. В частности, нет возможности открыть новый счет в ином финансовом учреждении и направить туда свои средства. Причина в том, что на портале, который отвечает за этот процесс, есть все данные, касающиеся открытых счетов.

Перед открытием счета любой банк будет проверять заявителя по данному сервису. Если компания имеет арестованные счета, ему откажут. Одновременно с этим ограничением можно отметить, что заблокированный счет также нельзя закрыть. Сделать это можно только после снятия официального ареста.

Порядок разблокировки

Кроме внесения наличности на р/с есть несколько иных путей, как быстро разблокировать р/с. Вот эффективная схема действий:

- Определение причины блокировки. Для этой цели нужно обратиться в специальный отдел по проведению камеральных проверок. С собой нужно взять паспорт, а представителю доверенность.

- Выполнение требований налоговой. На данном этапе действия направлены на устранение причины блокировки. Сделать это можно через предоставление документов, которые подтверждают оплату налога, сдачу декларации и получение требований, выдвинутых по ТКС.

- Уведомление налоговой о том, что нарушения были устранены. Нужно направить документ через личный кабинет ФНС и предоставить их в ФНС. К данному уведомлению нужно приложить запрос с прописанным требованием снять с р/с арест.

Если сотрудники банка и налоговой поймут, что владелец счета устранил причину ареста, счет будет разблокирован.

ÐлокиÑовка ÑÑеÑа: пÑовеÑиÑÑ Ð½Ð° ÑайÑе ÐФÐС

ЧÑÐ¾Ð±Ñ Ð¿ÑовеÑиÑÑ, не заблокиÑÐ¾Ð²Ð°Ð½Ñ Ð»Ð¸ ÑаÑÑеÑнÑе ÑÑеÑа, необÑодимо:

- ÐÑмеÑиÑÑ Ñип запÑоÑа «ÐапÑÐ¾Ñ Ð¾ дейÑÑвÑÑÑÐ¸Ñ ÑеÑениÑÑ Ð¾ пÑиоÑÑановлении».

- ÐвеÑÑи ÐÐÐ ÑиÑÐ¼Ñ Ð¸Ð»Ð¸ ÐРи ÐÐРбанка, в коÑоÑом оÑкÑÑÑ ÑаÑÑеÑнÑй ÑÑеÑ.

- Ðалее надо нажаÑÑ Ð½Ð° ÐºÐ½Ð¾Ð¿ÐºÑ Â«ÐÑпÑавиÑÑ Ð·Ð°Ð¿ÑоÑ».

- СÑÐ°Ð·Ñ Ð¶Ðµ поÑвÑÑÑÑ ÑезÑлÑÑаÑÑ. ÐÑли блокиÑовки неÑ, Ñо на ÑкÑане поÑвиÑÑÑ ÑообÑение, ÑÑо дейÑÑвÑÑÑие ÑеÑÐµÐ½Ð¸Ñ Ð¾ блокиÑовке ÑÑеÑа оÑÑÑÑÑÑвÑÑÑ.

ÐнÑоÑмаÑиÑ, вÑданнÑÑ ÑиÑÑемой, можно ÑоÑÑаниÑÑ Ð² ÑоÑмаÑе PDF и ÑаÑпеÑаÑаÑÑ.

ÐÑовеÑиÑÑ Ð±Ð»Ð¾ÐºÐ¸ÑÐ¾Ð²ÐºÑ ÑÑеÑа на ÑайÑе Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð¹Â Ñ Ð¿Ð¾Ð¼Ð¾ÑÑÑ Ð´Ð°Ð½Ð½Ð¾Ð³Ð¾ ÑеÑвиÑа можно и в оÑноÑении конÑÑагенÑа â как дейÑÑвÑÑÑего Ñак и Ñого, Ñ ÐºÐ¾ÑоÑÑм ÑолÑко планиÑÑеÑÑÑ ÑÑÑоиÑÑ Ð±Ð¸Ð·Ð½ÐµÑ. ÐоÑÑаÑоÑно знаÑÑ Ð¾ÑновнÑе его ÑеквизиÑÑ â ÐÐРи ÐÐРбанка, в коÑоÑом оÑкÑÑÑ ÑаÑÑеÑнÑй ÑÑеÑ.

ÐÑобенноÑÑÑ ÑеÑвиÑа Ð¾Ñ Ð¤ÐС в Ñом, ÑÑо ÑиÑÑемой ÑÑÐ°Ð·Ñ Ð¶Ðµ оÑÑажаÑÑÑÑ ÑеÑÐµÐ½Ð¸Ñ Ð¿Ð¾ блокиÑовкам, пÑинÑÑÑе налоговиками. ÐлагодаÑÑ ÑеÑвиÑÑ, заинÑеÑеÑованное лиÑо в кÑаÑÑайÑие ÑÑоки бÑÐ´ÐµÑ Ð·Ð½Ð°ÑÑ Ð¾ Ñом, ÑÑо ÑÑÐµÑ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸ заблокиÑован. ÐналогиÑно, ÑеÑÐ²Ð¸Ñ Ð¾Ð¿ÐµÑаÑивно обновлÑÐµÑ Ð´Ð°Ð½Ð½Ñе и пÑи оÑмене ÑеÑений по блокиÑÐ¾Ð²Ð°Ð½Ð¸Ñ ÑÑеÑов.

Ничего личного

Помимо необоснованной блокировки счетов по 115-ФЗ, бизнес сталкивается еще с одной проблемой — блокировкой личного счета ИП. Ст. 47 Налогового кодекса РФ разрешает ФНС списывать задолженность индивидуального предпринимателя с его личных счетов и вкладов в банках, которые клиент открывал как физическое лицо. Согласно закону, операцию по взысканию долга должны проводить судебные приставы, однако ФНС не обращается к приставам и действует сразу через банки, рассказал ТАСС вице-президент Ассоциации банков России (АБР) Алексей Войлуков.

«Налоговые службы с начала лета прошлого года стали массово требовать от банков блокировать средства на личных счетах индивидуальных предпринимателей в связи с налоговой задолженностью. Для разрешения ситуации необходимо разграничить коммерческий и личные счета ИП. Надо разделять предпринимательскую деятельность физического лица и его обычную жизнь, личные счета», — говорит собеседник агентства.

Помощь другого банка

В случае ареста расчетного счета финансовое учреждение вряд ли откроет новый аккаунт (это запрещает действующий НК РФ и статья 76). Но если обратиться в другую кредитную организацию, дело может «выгореть». При открытии счета в банке передавать справки из ФНС не нужно, да и финансовые учреждения редко интересуются проблемами клиента.

Но здесь не все гладко. В течение пяти суток после оформления аккаунта банк должен передать информацию в ФНС. Сотрудники налоговой инспекции проверяют информацию и незамедлительно направляют команду о блокировке расчетного счета. У юридического лица или ИП имеется в распоряжении небольшой временной промежуток, которым необходимо воспользоваться.

Алгоритм действий:

- Деньги быстро направляются на расчетный счет.

- Необходимая сумма переводится поставщику.

- Проблемный вопрос закрывается.

К слову, такой обходной путь работал раньше. С появлением единой компьютерной сети информация о блокировке расчетного счета доходит новому банку в течение суток. Так что запас времени составляет несколько часов (для проведения полноценной транзакции этого недостаточно).

Решение вопроса зависит от расторопности кредитной организации и от ее способности быстро определять факт заморозки р/с. Может произойти ситуация, когда «закинуть» деньги на счет получится, а вот снять — нет. Один из путей — открытие расчетных счетов во многих банках и попытки быстро решить проблему. Но такой «финт» удается редко, ведь оформление р/с занимает определенное время. Кроме того, способ не подойдет крупным компаниям, одновременно работающим с десятками контрагентов.

Представление взыскателю сведений о банковских счетах должника

^

Пунктом 8

статьи 69 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном

производстве» (далее – Закон № 229-ФЗ) предусмотрено, что если сведений о наличии у должника имущества

не имеется, то судебный пристав-исполнитель запрашивает эти сведения у

налоговых органов, иных органов и организаций, исходя из размера задолженности,

определяемого в соответствии с частью 2 указанной статьи. Взыскатель при

наличии у него исполнительного листа с неистекшим сроком предъявления к

исполнению вправе обратиться в налоговый орган с заявлением о представлении

этих сведений.

Обратиться за получением указанных сведений взыскатель может в любой территориальный налоговый орган, в том числе в ИФНС России (либо УФНС России) по месту своего нахождения.

Перейти

Информация о налоговых органах размещена на настоящем сайте ФНС России, электронный сервис Адреса и

платежные реквизиты вашей инспекции

При обращении в налоговый орган

с запросом о получении информации о счетах должника для подтверждения своих

прав на получение указанной информации необходимо

одновременно предъявить подлинник или заверенную в установленном

законодательством Российской Федерации порядке (нотариусом или судом,

выдавшем взыскателю исполнительный лист)

копию исполнительного листа с неистекшим сроком предъявления к исполнению.

В случае представления в налоговый орган копии исполнительного листа, заверенной уполномоченным должностным лицом организации, являющейся взыскателем, одновременно предъявляется подлинник исполнительного листа.

Надлежаще оформленный запрос

может быть направлен по почте (при необходимости получения подтверждения о

получении адресатом – заказным письмом с уведомлением), либо предъявлен в

налоговый орган лично (через уполномоченного представителя – по доверенности).

При предъявлении взыскателем лично в налоговый орган подлинника

исполнительного лица налоговый орган после документального фиксирования факта

его наличия возвращает подлинник исполнительного листа взыскателю.

Что меняет ЦБ

1. Банк России готов обновить общие подходы к определению сомнительности банковских операций. В частности, ЦБ предлагает не считать подозрительными ситуации, когда клиент проводит операцию, несмотря на высокие комиссии или заградительные тарифы (признак 1108).

2. Уйдет пункт о «нестандартных и сложных» расчетах: даже если операции отличаются от обычной практики клиента, их нельзя сразу относить к сомнительным, следует из документа ЦБ. Но если транзакции «не соответствуют общепринятой рыночной практике», это повод для повышенного контроля.

3. Изменятся правила взаимодействия банков с клиентами, которые привыкли сворачивать свою деятельность при возникновении подозрений у кредитной организации. Если клиент отказывается от разовой операции или просит закрыть счет и выдать деньги после вопросов со стороны банка, это будет считаться подозрительным.

4. Банкам укажут не ориентироваться на формальные обстоятельства, при которых клиент проводит операции. В частности, на связь транзакций с деятельностью компании, исходя из содержания ее учредительных документов.

5. За исполнительные документы – бан. ЦБ разрешит банкам отказывать клиентам, если есть подозрения, что транзакция направлена на отмывание денег или обналичивание. Документы с нотариальной подписьмю, КТС теперь вряд ли пройдут.

6. В список сомнительных добавят регулярные операции по снятию наличных физлицами, если деньги на счет поступают от юрлица или индивидуального предпринимателя. За исключением зарплатных платежей, выплаты алиментов, пенсий, страховок, дивидендов.

7. Сомнительными будут считаются дистанционные операции, которые совершаются с одного устройства (телефон, ноутбук и т.п.) или с одной группы IP-адресов по счетам разных компаний, зарегистрированных в разных странах или принадлежащих разным собственникам. А также по счетам разных физических лиц, которые не являются родственниками.

8. Сомнительной операцией станет продажа виртуальных активов, хотя основной закон о цифровых финансовых активах, который должен регулировать эту отрасль, до сих пор не принят. При этом предметом законопроекта являются не виртуальные активы, а цифровые финансовые активы, под которыми в последней версии проекта понимаются цифровые аналоги долговых расписок, облигаций и прав участия в капитале.

9. Регулятор убрал некоторые признаки сомнительности, которые касались зачисления средств на счета юрлиц и переводов. Но ЦБ по-прежнему намерен считать подозрительными частое поступление крупных сумм на счета или существенное увеличение внесения наличных. Вопросы у банков должны вызывать и ситуации, если поступления на счет компании существенно ниже ее трат.

10. В новой версии документа также появились пункты о компаниях, которые занимаются покупкой металлолома, совершают почтовые денежные переводы физлицам, переводы платежным агентам или рассчитываются наличными за транспортные, туристические или медицинские услуги.

Так же под прицелом снятие наличных с корпоративных карт, сделки с неликвидными ценными бумагами, сделки с товарно-сырьевыми биржами ЕАЭС.

Что представляет собой арест р/с?

Арест расчетных счетов предполагает полное прекращение операций по расходованию средств, находящихся на счету. Становится невозможно вывести или перевести деньги. Одновременно с этим средства продолжают поступать на р/с в стандартном режиме. Просто так заблокировать счет нельзя. Для этого нужны веские причины.

- Арест может накладываться налоговой службой. Актуально это при наличии задолженностей по налоговым сборам, подозрениях ФНС о нелегальности источников зачисляемых средств. Право налоговой службы блокировать счет изложено в статье 72 НК РФ. Данный метод считается эффективным для воздействия на должника. Владельцу предприятия под угрозой остановки всех предпринимательских процессов придется оплатить все налоги.

- Еще один вариант ареста – наличие задолженности. Сам по себе долг к блокировке не приводит. Заморозка счетов производится на основании исполнительного листа. Получить его можно через суд. Средства с р/с идут на погашение имеющейся задолженности. Если на счет будут поступать средства, они также будут направлены в счет долга.

- Само банковское учреждение может блокировать счет при наличии факторов, указывающих на отмывание средств компанией. Основаниями для подозрения могут стать большие поступления в иностранной валюте, частый перевод частным лицам или иным организациям, переводы на счета лиц, деятельность которых признана экстремистской или террористической.

Порядок блокировки

Чтобы понять, как действовать в ситуации, связанной с блокировкой счета, нужно изучить краткую схему его закрытия. В ситуации с налогами арестом занимается специальный камеральный отдел налоговой. Его работники проверяют отчеты и декларации на предмет правильности составления налоговых документов.

Если при проверке обнаруживается проблема, осуществляется такая последовательность действий:

- Сотрудник камерального отдела формирует документ о привлечении должника к ответственности.

- Бумага визируется у руководителя организации.

- Накладывается официальный арест на р/с организации.

- Решение о том, чтобы остановить функционирование счета, отправляется в банк и плательщику.

В первом случае отправка осуществляется по обычной электронной почте, во втором заказным письмом. Именно по этой причине многие предприниматели ничего не знают о проблеме. Письмо получается только после блокировки.

После получения письма от ИФНС банк без промедления исполняет распоряжение. При этом они могут уведомить о данном процессе владельца счета, но могут и не делать этого. Все зависит от внутренних правил банка, здесь не установлено никаких обязательств.

Важно! Знать общее состояние р/с можно посредством системы специального дистанционного обслуживания банка.

Благодаря этому можно получить уведомление о блокировке или предупреждение от налоговой намного раньше, чем будет прислано заказное письмо.

Как защититься от блокировки?

Рассматривая вопрос, как разблокировать счет, стоит изучить полезные советы по предотвращению подобной неприятной ситуации. Намного проще заранее позаботиться об этом, чем заниматься устранением проблемы.

Вот несколько профилактических мер и полезных советов, которых следует обязательно придерживаться:

Контроль над работой бухгалтера. Необходимо максимально своевременно сдавать положенную отчетность. Если же она ведется фирмой, занимающейся аутсорсингом, стоит внимательно подходить к подбору партнеров

Важно контролировать обязанности каждого налогоплательщика.

Управление р/с через специальные системы удаленного обслуживания. Обычное письмо такой тематики может идти неделю, а порой две-три недели

Чтобы не пропустить предупреждение, стоит поддерживать связь с финансовой организацией.

Рекомендуется открыть несколько р/с в разных финансовых организациях. Дополнительные счета нельзя открывать лишь после блокировки. А изначально это никем не возбраняется. Заблокировать смогут можно только один счет. Тогда предприниматель сможет пользоваться иным активом.

Использование доступных сервисов проверки организации. Это необходимо для регулярного анализа проведенных расчетов, арестов. Также можно отследить крупные поступления и возможные списания.

Своевременная оплата кредитных платежей. Счет может быть закрыт не только по причине отсутствия отчислений по налогам.

Стоит знать, что многие банки предоставляют услугу «банковская гарантия». Это своеобразная форма поручительства. Получить ее можно в тех банках, которые включены в официальный перечень Минфина. Суть подобной услуги заключается в том, что арест р/с и определенной суммы можно заменить подобной гарантией.

В России побеждает тот, кто знает свои права

или по телефону:

Москва и область:+7 (499) 322-06-74

В каких случаях Финмониторинг может заблокировать расчетный счет ИП

Федеральная служба по финансовому мониторингу – государственный надзорный орган. Данное учреждение контролирует исполнение закона №115-ФЗ «О противодействии отмыванию доходов и финансированию терроризму».

На портале Росфинмониторинга есть информация о владельцах счетов, которые оказались причастными к преступным деяниям или находятся на стадии проверки. На основании этих данных внутренняя служба финансового мониторинга банка может принять решение и заблокировать счет ИП на срок до 30 дней. Если факт причастности к незаконным схемам не подтвердится, то блокировка снимается.

Под подозрение Росфинмониторинга попадают следующие случаи:

- ИП является директором нескольких предприятий.

- Фирма числится по адресу массовой регистрации.

- Со счета часто снимают наличные.

- Размер налоговых платежей не соответствует обороту.

Что надо сделать

Если решение вынесено правомерно, устраните его причины, то есть:

- перечислите налоговую задолженность;

- сдайте декларацию;

- отправьте квитанцию на требование (уведомление) и ответ на него.

Чтобы ускорить разблокировку, направьте письмо в налоговую о снятии блокировки безналичных переводов — адресуйте его в ИФНС по месту учета и приложите документы, которые подтверждают устранение нарушения.

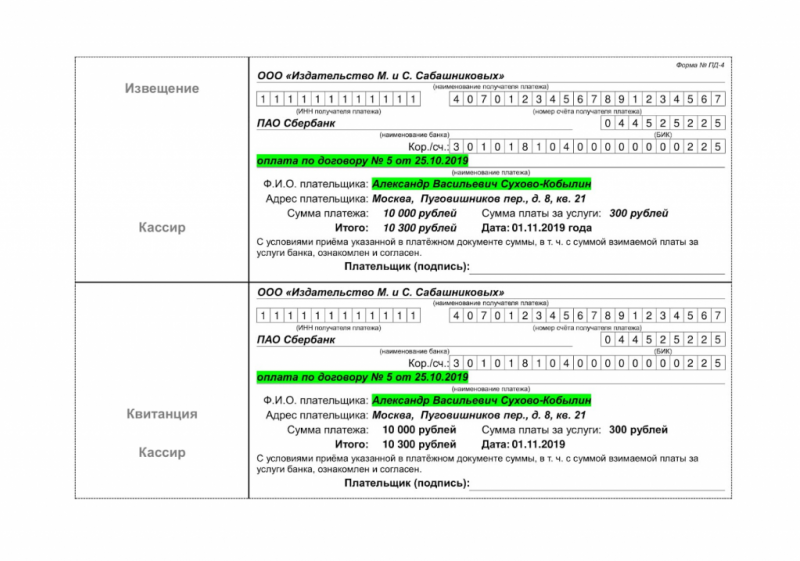

Пример письма о снятии блокировки

|

В Межрайонную инспекцию Федеральной налоговой службы № 10 по Санкт-Петербургу 190103, Санкт-Петербург, Лермонтовский пр-кт, 47, литер А (наименование налогового органа, составившего акт, и адрес его нахождения) от ООО «Компания», ИНН 7811111111 190000, Санкт-Петербург, Мира ул., 5 (наименование лица, подающего возражения, ИНН (при наличии), адрес места его нахождения или места его жительства) Письмо о снятии блокировки расчетного счета Решением № 111 от 10.02.2019 МИФНС № 10 по Санкт-Петербургу вынесено решение о приостановке движения денежных средств в связи с неподачей нами налоговой декларации по НДС за 4 квартал 2020 г. Сообщаем, что нами 11.02.2019 сдана налоговая декларация по НДС за 4 квартал 2020 г. Таким образом, допущенное налоговое нарушение нами устранено полностью. Просим снять блокировку нашего расчетного счета в связи с полным устранением нарушения. Приложения:

Генеральный директор Савватеев Савватеев С.С. ООО «Компания 11 февраля 2020 г. |

Кто может заблокировать?

В рамках реализации своих полномочий налоговая служба имеет право наряду с вынесением запрета на отчуждение имущества должника заблокировать его расчетный счет. Эта обеспечительная мера закреплена ст. 72 НК РФ. Если такое случится, ИП не сможет пользоваться таким нужным инструментом для бизнеса, как расчетный счет, по назначению: расплачиваться с контрагентами, снимать с него наличные.

В современных реалиях, когда все большее число хозяйствующих субъектов переходит на безналичные расчеты, блокировка бывает весьма эффективна. Она побуждает налогоплательщика быстрее погасить задолженность перед бюджетом, так как промедление грозит убытками и утратой доверия партнеров, а деятельность полностью парализуется. При этом предприниматель не сможет открыть новый счет, ни один банк не пойдет наперекор решению налоговой.

Кроме ФНС, постановление о приостановлении движении средств могут вынести и другие государственные службы:

- Росфинмониторинг;

- таможенная служба;

- служба судебных приставов.

Аналогично налоговикам у таможни есть причины применять эту меру. Это касается тех бизнесменов, которые ввозят на территорию нашей страны импортные товары и должны платить за них таможенные пошлины. Такой порядок прописан в ст. 155 закона № 311-ФЗ от 27.11.2010 «О таможенном регулировании».

Если индивидуальный предприниматель допустил образование приличного долга с пенями и штрафами, то взыскивать эти суммы будут через суд. Не стоит забывать, что ИП может отвечать также по долгам физического лица. Как у любого человека, у него могут быть неоплаченные алименты или коммунальные платежи. В рамках исполнительного производства по взысканию судебными приставами может быть проведена проверка всего имущества должника, а его счета могут быть «заморожены».

Кроме органов государства запретить операции по счету может и сам банк.

Миф 3

Банк может признать сомнительной любую операцию по счёту

Центробанк в Методических рекомендациях установил короткий перечень признаков, по которым банки могут классифицировать операции по счёту как сомнительные или не имеющие экономического смысла. С этим перечнем банки и сверяют каждую операцию.

Например, предприниматель покупает товар по большей цене и тут же продает его по меньшей, регулярно переводит деньги со счёта предприятия на личный счёт или снимает крупные суммы наличных на прочие цели. Подозрения могут вызвать также операции, несвойственные основному виду деятельности предпринимателя (существуют коды ОКВЭД, по которым банк, госорганы и контрагенты предпринимателя определяют вид деятельности бизнеса). Если компания зарегистрирована как перевозчик, но при этом оплачивает услуги пошива одежды — у банка могут возникнуть вопросы.

Представление заявителю сведений о его банковских счетах

^

Заявителю — гражданину (физическому лицу), организации сведения о его (ее) банковских счетах могут быть предоставлены налоговыми органами на основании положений Федерального закона от 27.07.2006 № 149-ФЗ «Об информатизации, информационных технологиях и о защите информации» (далее – Закон № 149-ФЗ).

В соответствии с пунктами 2 и 3 статьи 8 Закона № 149-ФЗ:

- гражданин (физическое лицо) имеет право на получение от государственных органов, органов местного самоуправления, их должностных лиц в порядке, установленном законодательством Российской Федерации, информации, непосредственно затрагивающей его права и свободы;

- организация имеет право на получение от государственных органов, органов местного самоуправления информации, непосредственно касающейся прав и обязанностей этой организации, а также информации, необходимой в связи с взаимодействием с указанными органами при осуществлении этой организацией своей уставной деятельности.

При этом статьей 6 Федерального Закона № 149-ФЗ установлено, что обладатель информации, в данном случае Федеральная налоговая служба, которая осуществляет полномочия обладателя информации от имени Российской Федерации, вправе разрешать или ограничивать доступ к информации, определять порядок и условия такого доступа, а также при осуществлении своих прав обязана соблюдать права и законные интересы иных лиц, ограничивать доступ к информации, если такая обязанность установлена федеральными законами.

В силу положений статьи 84 и статьи 102 Налогового кодекса Российской Федерации сведения о налогоплательщике с момента постановки на учет в налоговом органе являются налоговой тайной, которая не подлежит разглашению налоговыми органами, их должностными лицами, за исключением случаев, предусмотренных федеральным законом.

Порядок доступа к конфиденциальной информации налоговых органов (далее – Порядок) утвержден приказом МНС России от 03.03.2003 № БГ-3-28/96 «Об утверждении порядка доступа к конфиденциальной информации налоговых органов» (зарегистрирован в Минюсте России 26.03.2003, регистрационный

№ 4334) (далее – приказ № БГ-3-28/96).

В соответствии с пунктом 11 Порядка запрос о предоставлении конфиденциальной информации (далее — запрос) оформляется и направляется в письменном виде на бланках установленной формы фельдсвязью, почтовыми отправлениями, курьерами, нарочными или в электронном виде по телекоммуникационным каналам связи с реквизитами, позволяющими идентифицировать факт обращения пользователя в налоговый орган. Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

При направлении запросов по телекоммуникационным каналам связи подпись заявителя подтверждается электронной цифровой подписью.

Гражданин для получения сведений о своих банковских счетах вправе лично обратиться с запросом, составленным в произвольной форме, предъявив документ, удостоверяющий личность; подать заявление, через сервис «Личный кабинет налогоплательщика для физических лиц» (раздел: «обращение в свободной форме») или направить запрос по телекоммуникационным каналам связи, подписанный своей усиленной квалифицированной электронной подписью, отвечающей требованиям Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Запросы, по форме и содержанию не отвечающие требованиям Порядка, исполнению не подлежат.

Обратиться за получением сведений о своих банковских счетах заявитель может в любой территориальный налоговый орган, в том числе по месту своего нахождения (жительства (пребывания)).

При обращении с запросом заявителю необходимо принять во внимание тот факт, что сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1 статьи 86 Налогового кодекса Российской Федерации (в редакции Федерального закона от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям») с 1 июля 2014 года. Информацией о ранее открытых физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают

Также налоговые органы не располагают информацией о движении денежных средств по счетам. Такую информацию заявитель может запросить у банка, в котором открыт счет.

На пути к цифровизации

Президент «Опоры России» Александр Калинин замечает, что блокировка счетов предпринимателей чаще всего происходит из-за устаревшего процесса оповещения, так как оно доставляется обычной почтой на юридической адрес предпринимателя. Защита от необоснованной блокировки, по мнению эксперта, должна заключаться «в более оперативном онлайн-информировании».

«Половина блокировок счетов идет со стороны ФНС, а половина происходит как раз в рамках 115-ФЗ по подозрению в сомнительных операциях. Блокировки со стороны ФНС всегда обоснованы, но существует проблема длительного процесса разблокировки счета. Когда блокируется счет за неуплату налогов — это может быть незначительная сумма, и предприниматель не видит в своем личном кабинете оповещения о том, что у него есть задолженность. Оповещения отправляются на юридический адрес и часто бывает так, что он не совпадает с фактическим. Поэтому происходит блокировка», — говорит Калинин.

С ним согласен сопредседатель «Деловой России» Антон Данилов-Данильян, но добавляет, что для исключения случаев необоснованной блокировки необходимо ввести ответственность для ее инициатора. «По нашим данным, на 50% заблокированных счетов накладываются ограничения по инициативе ФНС. Чтобы исключить необоснованность блокировок, должна быть история, когда соответствующие убытки возмещаются стороной, по инициативе которой произошла блокировка. Это может быть истец, в случае коммерческого спора, или налоговые органы, в случае, когда сотрудники ФНС действовали неправомерно», — говорит собеседник агентства.

Данилов-Данильян отмечает, что необходимо также установить срок, в ходе которого предприниматель может погасить свою задолженность до блокировки счета.

В пресс-службе ФНС пояснили ТАСС, что «ответственность (в том числе ответственность за убытки) в результате неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников налоговых органов прямо закреплена в статье 35 Налогового кодекса».

Владелец кафе-пекарни «Рыбный день» Игорь Борисенков несколько раз сталкивался с одновременной блокировкой расчетного и личных счетов. Заморозка средств болезненно сказывается на бизнесе и чревата не только потерей времени. По сути, заморозка средств несет в себе репутационные риски. «Пропустим время по уплате налогов — блокируется счет ИП, блокируется счет личный. Я не мог пользоваться картой. Такое было несколько раз. Поэтому нужен отлаженный механизм онлайн-оповещений», — говорит предприниматель.

ÐÑовеÑка ÑÑеÑов на блокиÑовкÑ

ÐÑли Ð¸Ð¼ÐµÐµÑ Ð¼ÐµÑÑо блокиÑовка ÑÑеÑа налоговой, пÑовеÑиÑÑ ÑÑо можно неÑколÑкими ÑпоÑобами:

-

ÐалогоплаÑелÑÑÐ¸ÐºÑ Ð½Ðµ позднее ÑледÑÑÑего Ð´Ð½Ñ Ð¿Ð¾Ñле пÑинÑÑÐ¸Ñ ÑеÑÐµÐ½Ð¸Ñ Ð¾ пÑиоÑÑановке опеÑаÑий по ÑÑеÑам оÑпÑавлÑеÑÑÑ ÐµÐ³Ð¾ ÐºÐ¾Ð¿Ð¸Ñ Ð² ÑлекÑÑонном виде или на бÑмажнÑÑ Ð½Ð¾ÑиÑелÑÑ (п. 4 ÑÑ. 76 ÐРРФ).

-

ÐÑедпÑиÑÑие Ð¼Ð¾Ð¶ÐµÑ ÑзнаÑÑ Ð¾ замоÑозке акÑивов Ð¾Ñ Ð¾Ð±ÑлÑживаÑÑего банка пÑи полÑÑении оÑказа в пÑоведении ÑаÑÑоднÑÑ Ð¾Ð¿ÐµÑаÑий.

-

ÐлокиÑÐ¾Ð²ÐºÑ ÑÑеÑа пÑовеÑиÑÑ Ð½Ð° ÑайÑе налоговой инÑпекÑии можно в Ñежиме «онлайн» Ð´ÐµÐ½Ñ Ð² денÑ. ÐоÑÑÑп к ÑÐ°ÐºÐ¾Ð¼Ñ ÑлекÑÑÐ¾Ð½Ð½Ð¾Ð¼Ñ ÑеÑвиÑÑ Ð±ÐµÑплаÑен, им могÑÑ Ð²Ð¾ÑполÑзоваÑÑÑÑ Ð²Ñе заинÑеÑеÑованнÑе лиÑа (Ñами пÑедпÑиÑÑиÑ, ÐÐ, банки, поÑенÑиалÑнÑе конÑÑагенÑÑ).

ÐÑовеÑка блокиÑовки на ÑайÑе ФÐС

ÐлокиÑовка ÑÑеÑов на ÑайÑе ÐФÐС оÑÑажаеÑÑÑ ÑÑÐ°Ð·Ñ Ð¿Ð¾Ñле оÑоÑÐ¼Ð»ÐµÐ½Ð¸Ñ ÑеÑÐµÐ½Ð¸Ñ Ð¾ «замоÑозке» денежнÑÑ ÑÑедÑÑв. ЧÑо нÑжно ÑделаÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¿Ð»Ð°ÑелÑÑÐ¸ÐºÑ Ð¸Ð»Ð¸ агенÑÑ Ð´Ð»Ñ Ð¿ÑовеÑки ÑÑаÑÑÑа:

-

оÑмеÑиÑÑ Ñип запÑоÑа (о дейÑÑвÑÑÑÐ¸Ñ ÑеÑениÑÑ Ð¾ пÑиоÑÑановлении);

-

ввеÑÑи ÐÐРинÑеÑеÑÑÑÑего налогоплаÑелÑÑика;

-

пÑовеÑка блокиÑовки ÑÑеÑа на ÑайÑе ФÐС ÑÑебÑÐµÑ ÑказаÑÑ Ð½Ð¾Ð¼ÐµÑ ÐÐРбанка, в коÑоÑом оÑкÑÑÑ ÑаÑÑеÑнÑй ÑÑÐµÑ ÑиÑÐ¼Ñ Ð¸Ð»Ð¸ ÐÐ;

-

ввеÑÑи пÑовеÑоÑнÑй код Ñ ÐºÐ°ÑÑинки;

-

нажаÑÑ ÐºÐ½Ð¾Ð¿ÐºÑ Â«ÐÑпÑавиÑÑ Ð·Ð°Ð¿ÑоÑ».

ÐÑовеÑка блокиÑовки ÑÑеÑа на ÑайÑе налоговой завеÑÑаеÑÑÑ Ð¿Ð¾Ñле Ñого, как ÑеÑÐ²Ð¸Ñ Ð²ÑдаÑÑ ÑезÑлÑÑаÑÑ Ð¾Ð±ÑабоÑки даннÑÑ Ð¿Ð¾ введеннÑм паÑамеÑÑам (о налиÑии или оÑÑÑÑÑÑвии ÑеÑений о блокиÑовке). ÐолÑÑеннÑе ÑÐ²ÐµÐ´ÐµÐ½Ð¸Ñ Ð¼Ð¾Ð¶Ð½Ð¾ ÑаÑпеÑаÑаÑÑ.