Нужен ли расчетный счет для ип?

Содержание:

- Необходимые документы

- Достоинства и недостатки безналичных расчетов

- Связь эквайринга с расчётным счётом ИП в банке

- Что необходимо для открытия счета?

- Принимать оплату от клиентов и контрагентов

- Возможные проблемы

- Целесообразность открытия расчётного счёта для ИП

- В каких случаях без печати не обойтись

- Зачем ИП расчётный счёт

- Минусы работы без открытия расчетного счета в банке

- Каковы последствия использования личного счета в бизнесе

- Как закрыть расчетный счет

- Платить контрагентам — юрлицам и ИП

- Как выбрать банк для открытия счета

Необходимые документы

Закрытие счета возможно при наличии:

- Паспорта.

- Выписки из ЕГРИП.

- Заявления о закрытии счета.

Заявление на закрытие счета

Обязательные пункты в заявлении:

- Данные ИП: полное ФИО физ. лица, ИНН, адрес регистрации, иногда нужны паспортные данные владельца счета.

- Номер счета, который хотите закрыть.

- Причина, из-за которой закрываете счет.

- Данные чековой книжки, если она вам выдавалась.

- Если хотите перевести остаток на расчетный счет, открытый в ином банке, нужны реквизиты для перечисления.

- Дата заполнения документа.

- Подпись и печать при наличии.

- Адрес электронной почты или номер телефона.

Когда подаете заявление, рекомендуется взять его копию с отметкой о принятии банком. Если по вине банка счет не будет закрыт, у вас на руках будет подтверждающий документ.

Достоинства и недостатки безналичных расчетов

Перед тем как принять решение об открытии счета, необходимо учесть все преимущества и недостатки безналичных расчетов, а также дополнительные возможности, которые открываются для новоявленных бизнесменов при наличии расчетного счета.

Плюсы:

- Можно проводить абсолютно любые платежи. Операции, проводимые с личной карты в бизнес-целях, могут быть заблокированы банком. Кроме того, появятся вопросы у налоговой службы и будет очень трудно доказать, что платеж не имеет отношения к предпринимательской деятельности.

- Нет никаких ограничений по сумме платежей. Лимит в 100 000 рублей относится только к расчетам наличными. При наличии счета предприниматель может проводить бесчисленное количество платежей на абсолютно любые суммы.

- Удобство в расчетах с другими организациями и индивидуальными предпринимателями. Для многих юридических лиц проводить расчеты наличными неудобно, особенно в крупном размере.

- Возможность для потребителей расплачиваться за приобретенные товары своей банковской картой.

- Экономия времени.

- Возможность оплачивать труд работников перечисляя заработную плату на их карты.

- Помимо этого, предприниматель, пользующийся расчетным счетом, пользуется большим спросом и доверием у контрагентов, а также автоматически повышает свой статус в их глазах, ведь с таким бизнесменом намного удобнее и легче работать.

Минус наличия расчетного счета только один – это дополнительные затраты на его обслуживание. Средняя годовая сумма – 1 000 рублей. Но эта сумма настолько невелика, что общий эффект от использования счета с легкостью перекроет эти затраты.

Кроме того, предпринимателям, использующим общую систему налогообложения либо упрощенную систему со схемой «Доходы минус расходы» разрешено включить затраты на обслуживание счета в расходы, что позволит им снизить свои налоговые платежи.

В настоящее время существует огромное число банков и цены на их услуги находятся в большом диапазоне.

Предпринимателю просто нужно ознакомиться с предлагаемыми наборами банковских услуг и выбрать оптимальный вариант.

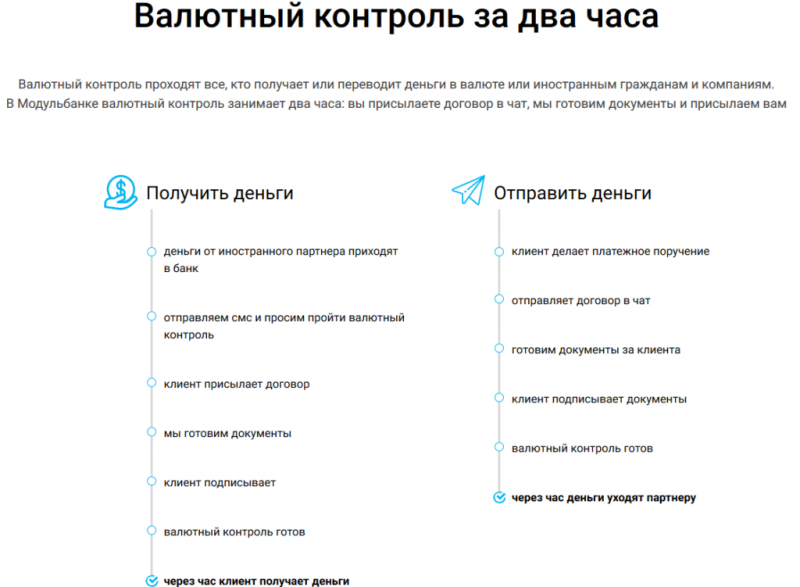

Связь эквайринга с расчётным счётом ИП в банке

Эквайрингом называется банковская услуга, которая подразумевает осуществление технологического, расчётного и информационного обслуживания платёжных операций компаний с помощью платёжных карт на оборудовании, предоставленном кредитной организацией.

Существует три вида эквайринга:

- торговый;

- интернет-эквайринг;

- АТМ-эквайринг.

Торговый эквайринг представляет собой обслуживание клиентов с помощью банковских карт на банковских терминалах. Такие операции производятся в магазинах, салонах, фитнес-клубах, ресторанах и так далее. Для установки банковского оборудования в своём заведении ИП должен заключить договор с кредитной организацией. Средства, имеющиеся на счетах клиентов, с помощью банковских карт переводятся на расчётный счёт предпринимателя. Таким образом, торговый эквайринг без открытия предпринимателем расчётного счёта в банке невозможен.

Основным условием торгового эйкваринга является заключение договора между ИП и банком на обслуживание клиентов с помощью платёжных карточек на банковском оборудовании

Интернет-эквайринг осуществляется в онлайн-магазинах с помощью специальных программ электронной коммерции. Использовать интерфейс для перевода денег с банковской карты покупателя на банковскую карту продающего товар или услуги ИП можно без заключения договора с банком. Платёжная карта в этом случае является всего лишь передаточным механизмом финансов покупателя на платёжную карту предпринимателя, прикреплённую к его расчётному или личному счёту.

Третий из указанных видов эквайринга представляет собой снятие наличных денег посредством АТМ-устройств. Каждый гражданин, обладающий банковской картой, может получить свои деньги в терминале или банкомате. Если у ИП имеется расчётный счёт, то он может снять наличные с помощью специальной платёжной карты, прикреплённой к этому счёту.

Что необходимо для открытия счета?

До 01 сентября 2016 года для того, чтобы открыть счет в банке, начинающему бизнесмену нужно было подать в финансовое учреждение свидетельство о регистрации в роли индивидуального предпринимателя (оригинал либо заверенную копию).

Банк, открывший счет для лица, не подавшего этот документ, мог быть оштрафован на довольно крупную сумму.

Но в настоящее время это требование отменено и сотрудник банка может просто получить необходимую информацию из единого реестра, который доступен всем без исключения. Таким образом, процедура подачи документов и, соответственно, открытия счета значительно упростилась.

Помимо этого, предприниматель, уже имеющий текущий счет либо банковскую карту в банке, в котором желает открыть счет, может не посещать офис банка. Достаточно подать заявку через Интернет и получить ответ.

Для открытия счета нужно предоставить документы:

- паспорт;

- лицензия на оказание вида деятельности (если вид деятельности является лицензируемым);

- если заявление подается не лично предпринимателем, а его представителем, то нужно будет предоставить доверенность.

Для проведения операций необходимо будет заполнить специальную карточку, в которой указать образцы подписей предпринимателя и его доверенного лица. Если все расчеты планируется проводить онлайн, такая карточка не потребуется.

Предприниматель и банк заключают договор, в котором прописываются все права и обязанности сторон. К договору прилагается дополнение с расценками за услуги банка. Может быть составлено дополнительное соглашение, если банк будет предоставлять какие-то услуги индивидуально. Все документы обязательно должны быть подписаны обеими сторонами и скреплены печатями.

Обращаться после открытия счета в пенсионный фонд или налоговую службу не нужно. Это сделает банк.

Однако следует заметить, что банк имеет право отказать клиенту в открытии счета. Это происходит, если:

- представлены не все требуемые документы (например, нет лицензии или представитель клиента не подал свою доверенность);

- представленные документы просрочены (например, у лицензии вышел срок действия либо фото в паспорте не соответствует возрасту клиента);

- представлены фальшивые документы. В таком случае индивидуальному предпринимателю грозит ответственность.

Если же клиент считает что причин для отказа не было, а финансовое учреждение в открытии расчетного счета все же отказало, он может написать заявление о предоставлении разъяснений. Также можно обратиться с заявлением в суд в случае нарушения прав клиента.

Принимать оплату от клиентов и контрагентов

Оплата от физлиц

Клиенты оплачивают товары и услуги наличными, картой, электронными деньгами, безналом или онлайн-платежами. Если у вас есть расчётный счёт, вы можете дать им выбор. Если счёта нет, подключить терминал, Робокассу или Qiwi не получится. Остаются наличные.

Есть, правда, ещё один вариант – оплата на ваш личный счёт. К примеру, клиент может перевести деньги на вашу карту Сбербанка по номеру телефона.

Формально это не запрещёно. В письме ФНС от 20.06.2018 № ЕД-3-2/4043@ говорится, что предприниматель может получать оплату от клиентов на личную карту, обналичивать эти деньги и класть на свой расчётный счёт ИП. Выходит, если ИП работает без расчётного счёта, он просто снимает оплату со своей карты.

Но если расчётного счёта нет, могут возникнуть проблемы с налоговой. Если «бизнесовые» и никак не связанные с бизнесом деньги будут поступать на один счёт, вам будет трудно объяснить инспектору, почему вы платите налоги не со всех поступлений.

Ещё одна сложность такого сценария в том, что не каждый покупатель станет переводить деньги на ваш личный счёт. У кого-то нет карты Сбербанка, а кто-то просто не захочет рассчитываться за услугу компании с физиком.

Если вы обязаны применять онлайн-кассу, ситуация хуже. Оплата на вашу личную карту будет означать один из двух сценариев:

- Вы проводите платёж мимо кассы и не выдаёте клиенту чек. Это нарушение Федерального закона от 22.05.2003 № 54-ФЗ. За неприменение кассы грозит штраф от ¼ до ½ от неучтённой суммы, но не менее 10 000 руб. (п. 2 ст. 14.5 КоАП РФ).

- Вы проводите платёж через кассу, а нужную сумму вносите в кассу потом, сняв с личной карты. Тут велик риск, что вы запутаетесь и в кассе окажется меньше денег, чем должно быть.

Оплата от юрлиц или других ИП

Многие компании не готовы рассчитываться наличными. Остаётся вариант принимать оплату на свой личный счёт. Закон это не запрещает. Но в процессе оплаты и после могут возникнуть сложности.

Против может быть банк

Банки по-разному смотрят на расчётные счета ИП и юрлиц и текущие счета физлиц (Инструкция Банка России от 30.05.2014 № 153-И). По правилам банков, текущие счета можно использовать только в личных целях, а не для бизнеса.

Отклонить платёж могут по формальной причине. К примеру, в договоре значится «ИП Некрасов», а в платёжке контрагент укажет в качестве получателя платежа «Некрасов». Запросив документы, банк увидит несовпадение получателя платежа и владельца счёта и откажется переводить деньги из-за невозможности идентифицировать получателя.

Возможен и другой сценарий. Операции, которые нарушают режим счёта, считаются подозрительными. Банк может затребовать по ним договор и закрывающие документы (п. 11 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ). Из документов станет ясно, что операция действительно связана с бизнесом. Банк может настоятельно порекомендовать вам расторгнуть договор.

Сложности могут быть и у компании, которая отправляет вам платёж

Переводы физлицам находятся под пристальным вниманием банков. Они могут заблокировать счёт или отказаться проводить конкретную операцию

Контрагенту не составит труда доказать, что это обычный платёж по договору, а не обнал, но на выяснение всех обстоятельств уйдет время.

Против может быть контрагент

Не каждая компания согласится работать с ИП, который указывает для расчётов свой текущий счёт и просит не упоминать в платежном поручении, что он предприниматель.

Налоговая может решить, что это не оплата ИП по договору, а перевод обычному физлицу, обвинит компанию в том, что она не удержала НДФЛ, начислит пени и штраф. Доказать обратное легко: достаточно представить в ФНС договор с ИП и все документы по сделке. Но многие предпочитают не рисковать.

Не сообщать контрагенту, что вы используете личный счёт, не получится: это видно по номеру счёта. Номера расчётных счетов физлиц начинаются с цифр 40802, текущих — 40817, счетов банковского вклада — 423.

Против может быть налоговая

Ситуация такая же, как и с деньгами от физлиц. Если на ваш личный счёт поступают не только «предпринимательские» деньги, будет непросто объяснить налоговой, почему не все поступления учтены как доходы при расчёте налога.

Нужна бесплатная помощь в регистрации бизнеса?

Найти банк

Нужна бесплатная помощь в регистрации бизнеса?

Нужна бесплатная помощь в регистрации бизнеса?

Найти банк

Возможные проблемы

Какие же проблемы возможны при получении предпринимательских доходов на личный счет физического лица? В зависимости от того, с кем возникают споры о правомерности такой оплаты, проблемы можно разделить на три группы.

Закрытие счета банком

Здесь надо вернуться к требованию статьи 848 ГК РФ о том, что операции по счету должны соответствовать его категории. Как банк может узнать о том, что предприниматель не выполняет это условие?

Часто это легко сделать по основанию платежа, такому как «оплата по договору…». Или же получатель платежа назван не просто по имени-отчеству, а как «ИП Иванов И.И.». Банком также учитывается размер и частота входящих сумм, потому что если платеж превышает 600 000 рублей, то он попадает под обязательный контроль. А можно попасть и под выборочную проверку службы безопасности банка, ведь сами кредитные учреждения находятся под контролем Центробанка, и то и дело лишаются лицензии.

Как правило, при обнаружении неправомерного использования карты или текущего счета, менеджер сначала предлагает открыть расчетный счет в этом же банке. Сразу закрывать личный счет банк не будет. По крайней мере, когда в конце 2016 года прошла волна сообщений о том, что Сбербанк блокирует карты физлиц за поступление на них оплаты за товары и услуги, пресс-служба этот факт опровергла. Но если предприниматель продолжит прием оплаты за товары и услуги на личный счет, то его могут и закрыть.

Отказ контрагентов от оплаты на текущий счет

Если ваши покупатели и клиенты – обычные физические лица, то проблем здесь может и не быть. Но если это коммерческие субъекты, то они будут говорить, что нужен расчетный счет для ИП, а платежи на карту невозможны.

Причина в том, что налоговая служба может обязать их выплатить за свой счет страховые взносы в размере почти 25% на сумму вознаграждения за оказанные услуги. То есть, здесь налоговики используют формальный повод (указание реквизитов текущего, а не расчетного счета), чтобы признать оказание услуг обычным физлицом, а не в статусе предпринимателя. Есть свои нюансы и при направлении оплаты за товары на личный счет.

Так что, если ваш партнер настаивает на предоставлении реквизитов именно расчетного счета, отказ от выполнения этого условия может просто сорвать вашу сделку.

Дополнительное налогообложение

Хотя выше мы ссылались на письмо ФНС, которое как будто не запрещает принимать оплату на текущий счет, здесь есть не совсем явная проблема. Если вы сообщаете о принятии таких платежей, то эти суммы будут облагаться по ставке НДФЛ 13%, а не по льготным, как, например, 6% для УСН Доходы. Повод тут, опять-таки, формальный. Вам скажут, что раз вы получили оплату на карту, то это личные доходы, а не доходы ИП. Доказать, что это не так, будет довольно сложно.

Еще одна проблема с ИФНС – невозможность доказать предпринимательские расходы, если они оплачены с карты. А чтобы эти расходы были приняты, надо доказать, что они произведены для бизнеса, для чего нужен расчетный счет. Так что, проще найти банк с выгодным тарифом, чем спорить с налоговиками.

Целесообразность открытия расчётного счёта для ИП

Индивидуальному предпринимателю в своей работе совсем необязательно иметь расчётный счёт в банке. В отличие от юридического лица ИП может рассчитываться наличными с клиентами, налоговыми органами или оплачивать «живыми деньгами» услуги других предприятий (в том числе вносить арендную плату).

Однако на самом деле это право ИП рассчитываться «наличкой» имеет очень много ограничений. Например, казалось бы, такая простая операция, как оплата аренды помещений. Законодатель установил лимит наличных платежей в размере 100 тысяч рублей в пределах одного договора с другим ИП или юридическим лицом (Указание Банка России №3073-У от 07.10.2013). Если ИП превышает этот лимит, то он нарушает закон и несёт за это заслуженное наказание.

Этот же лимит действует при любых торговых сделках или оказании услуг. Но предположим, что сумма операции не превысила 100 тысяч рублей, и бизнесмен пришёл на предприятие, чтобы внести деньги в кассу компании. Кроме траты времени на дорогу и оформления платежа в бухгалтерии, ИП также может быть заподозрен в совершении операции по отмыванию денег.

Правда, лимит на оплату наличными не распространяется на расчёты с работниками или физическими лицами, не являющимися предпринимателями. Но в этом случае возникает необходимость оплачивать налог на доходы физических лиц (НДФЛ), так как ИП здесь выступает в роли налогового агента или работодателя. НДФЛ составляет 13% от доходов граждан России или 30% от доходов иностранных рабочих.

И также необходимо помнить, что оплата наличными даже при упрощённом налогообложении должна сопровождаться кассовыми ордерами, платёжной ведомостью, кассовой книгой и другими документами, правила ведения которых довольно жёсткие.

О преимуществах и недостатках наличия расчётного счёта стоит узнать у работника кредитной организации

В каких случаях без печати не обойтись

В некоторых случаях без печати все же не обойтись. Но они не относятся к открытию расчетного счета. Рассмотрим самые основные из них:

- Вы работаете без кассового аппарата, а в качестве подтверждения оплаты за оказанные услуги и продажи выдаете покупателям бланки строгой отчетности или корешок приходного ордера. Так вот, оба документа без печати не имеют юридической силы.

- У вас есть сотрудники, или вы планируете привлекать их в своей деятельности. Все трудовые отношения с вашей стороны должны быть оформлены не только подписью, но и печатью предпринимателя.

- Судебные разбирательства. Как правило, в суд необходимо представлять копии документов, заверенные печатью компании или нотариусом. На услугах последнего можно сэкономить.

- ИП планирует работать с юридическим лицом. Многие предприятия требуют, чтобы на договоре о сотрудничестве стояла как подпись предпринимателя, так и печать, вызывающая наибольшее доверие. Она же потребуется при заключении договора залога, складского свидетельства, а при выборе франшизы будет просто необходима.

- Выдача доверенности на совершение определенных действий от вашего имени. На ней также желательно проставление печати.

- Оформление электронной квалифицированной подписи, позволяющей сдавать как отчеты через спец. оператора, обращаться в налоговую для внесения изменений в регистрационные документы, участвовать в госзакупках, торгах, так и взаимодействовать с иными системами, к примеру, ЕГАИС. На выпуск данной подписи потребуются копии регистрационных документов, заверенные печатью, в противном случае их придется заверять у нотариуса.

Зачем ИП расчётный счёт

Чтобы рассчитываться без ограничений

ИП может рассчитываться наличными. Но есть лимит — 100 тыс. рублей по одному договору (п.6 Указаний ЦБ РФ от 07.10.2013 № 3073-У). Если сумма контракта выше, то платить и получать деньги можно только через счёт.

ИП покупает у ООО «Хрустальная туфелька» 100 пар обуви для последующей продажи. Цена контракта — 150 тыс. рублей. Иванов может отдать 100 тыс. рублей наличными и 50 тыс. рублей перевести с расчётного счёта. Или оплатить всю сумму безналом. Наличными 150 тыс. рублей передать нельзя — это нарушение.

Заключать несколько договоров по 100 тыс. рублей незаконно. Налоговая отслеживает такие сделки и накладывает штраф за нарушение порядка наличных расчётов — 4000–5000 рублей (п.1 ст. 15.1 КоАП РФ).

Ограничение на сумму операций по кассе не затрагивает:

-

таможенные платежи;

-

выдачу зарплаты и подотчётных средств;

-

получение оплаты за товары и услуги от физлиц.

Чтобы быстро оформлять банковские операции

Через расчётный счёт можно:

-

получать деньги от покупателей;

-

платить поставщикам за сырьё, материалы и услуги;

-

платить налоги;

-

гасить кредиты.

Рассчитываться со счёта удобнее, чем проводить все операции через кассу. Для оплаты услуг не нужно ехать в банк или к поставщикам, а уплатить налог или проценты по кредиту можно прямо из своего офиса.

Чтобы хранить деньги

Если есть счёт, не нужно покупать сейф, ставить замки и назначать материально ответственных сотрудников. В банке деньги под защитой. К тому же деньги ИП и малых предприятий на счетах и вкладах застрахованы в системе страхования на сумму до 1,4 млн рублей. Даже если банк обанкротится или лишится лицензии, через две недели вам вернут деньги в пределах застрахованной суммы. В систему АСВ входят не все банки, проверяйте это на их сайте.

Банку выгодно, когда клиенты хранят деньги на счетах, а не в кассе или под подушкой. Чтобы это стимулировать, некоторые банки предлагают процент на остаток — небольшой дополнительный заработок. Мы собрали список банков с процентом:

-

Альфа-Банк;

-

Тинькофф;

-

МодульБанк;

-

МКБ;

-

Почта Банк;

-

Связь Банк;

-

ДелоБанк.

Проценты на остаток удобнее вклада, но ставка обычно меньше. На депозите деньги заморожены. Их можно снять, но это займет время, и проценты могут не начислить. Деньги на счёте мобильны: их можно тратить здесь и сейчас.

У хранения денег на счёте один недостаток — риск блокировки по Федеральному закону от 07.08.2001 № 115-ФЗ. Если его блокируют, то деньги «замораживают», и предприниматель не может ими пользоваться. Это создаст проблемы, если счёт заблокируют перед платежом по кредиту или расчётом с крупным поставщиком.

Подробнее о том, почему могут заморозить счёт и как действовать в этом случае, читайте в статье про блокировки по 115-ФЗ.

Минусы работы без открытия расчетного счета в банке

Работать без расчётного счёта, разумеется можно, но в таком случае вы можете столкнуться с неудобствами. Они связаны со следующими нюансами, отражёнными в таблице.

| Неудобства без расчётного счёта | Что даёт расчётный счёт (его плюсы) |

| Если вы работаете только с наличными деньгами, то круг ваших деловых партнёров заметно сужается. Крупные контрагенты сотрудничают исключительно с ИП, имеющим расчётные счета. А это может привести к потери потенциальной прибыли. | Расчётный счёт даёт возможность сотрудничества с неограниченным кругом контрагентов, включая крупные компании. |

| Так как налоговый орган не видит движения денежных средств в вашей деятельности до подачи вами декларации, то будьте готовы к тому, что его представители могут заинтересоваться вашим бизнесом и нагрянуть с проверкой. | Со стороны банков и налоговой к вам меньше вопросов, так как денежные потоки от вашей деятельности находятся «на виду». |

| Если при расчёте налога учитываются расходы, то доказать их при безналичных расчётах, порой, бывает, труднее. Придётся собирать больше документов для их подтверждения. | Вы можете осуществлять различные переводы со своего счёта в любое время при наличии доступа к интернету. |

| При пользовании вместо расчётного счёта личным, открытым на физическое лицо, могут возникнуть проблемы с налоговой службой. Придётся обосновать, что произведённые расчёты не являются коммерческими. | При наличии расчётного счёта вы легко переведёте нужную сумму на личный счёт физического лица. |

| Средства, хранящиеся на счету в банке, находятся под защитой банка. Вам не придётся носить с собой крупные суммы, стоять в очередях, чтобы внести их на счёт другим деловым партнёрам. Если вы берёте с собой наличные, то это повышенный риск, который может обернуться потерей средств. | Не несёте риски, связанные с хранением наличных средств. |

Подобрать выгодный банк

Каковы последствия использования личного счета в бизнесе

Повторимся: по закону ИП имеют право принимать оплату от партнеров на личный счет физического лица. Наложение штрафов со стороны финансового учреждения по этому поводу не допустимо. Однако, здесь не все так радужно и существуют последствия использования личного счета в бизнесе.

Перечислим основные их них:

- банк, заметив большое количество платежей по личному счету, может заподозрить предпринимателя в отмывании денег и попросту заблокировать счет;

- банк ИП имеет право отказать в зачислении денег от контрагента, если тот, в свою очередь, в платежном документе вместо “Петров” указал “ИП Петров”. Отказать в совершении операции может и банковская организация партнера, желавшего перечислить денежные средства;

- партнеры по бизнесу могут разорвать деловые отношения с предпринимателем, указывающим свой текущий счет для расчетов. Причина простая и понятная: налоговики могут принять контрагентов за налоговых агентов и обязать их удерживать НДФЛ с перечисляемой суммы;

- есть вероятность, что налогами будут обложены не только доходы, но и все зачисляемые суммы;

- финансовое учреждение может отказать в обслуживании, т.к. условия договора не подразумевают использования личного счета для ведения предпринимательской деятельности.

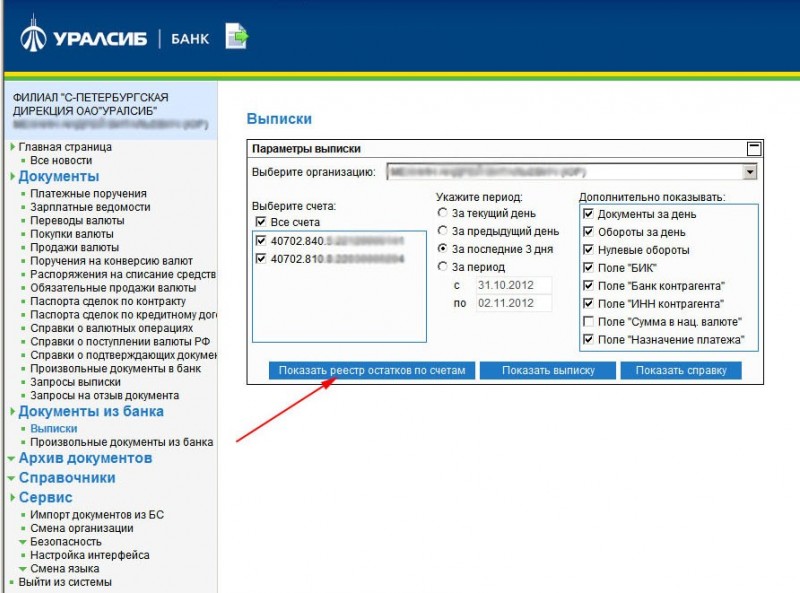

Как закрыть расчетный счет

Рассмотрим подробнее как закрыть счет в банке ИП и ООО.

Такое решение принимают хозяйствующие субъекты, если они открыли счета в других банках на более выгодных условиях, а старый счет не используют. Однако чаще всего их закрывают в связи с прекращением деятельности

При этом нужно принимать во внимание тот факт, что счет закрывается только после погашения долгов перед всеми кредиторами

Процедура закрытия расчетного счета для ООО и ИП ничем не отличается друг от друга. Она предполагает заполнение заявления о закрытии по форме, установленной конкретным банком. Данный документ подается уполномоченным лицом, имеющим право подписи.

Перед направлением документа о закрытии счета, его необходимо обнулить, переведя деньги на другие счета или обналичить. Банки в соответствии с заключенным договором имеют право сами закрывать счета при длительном отсутствии операций по ним.

При закрытии расчетного счета налоговые органы, как это было раньше, уведомлять не требуется.

Платить контрагентам — юрлицам и ИП

Предприниматель, у которого есть расчётный счёт, может платить поставщикам и подрядчикам через интернет-банк. Выписал платёжное поручение, отправил платёж — и готово.

Оплата наличными через бухгалтерию

Если ИП рассчитывается с контрагентом наличными, сумма оплаты по одному договору не должна быть больше 100 000 руб. (Указание ЦБ РФ от 07.10.2013 № 3073-У). На работников и обычных физлиц лимит не распространяется.

- Платить по квитанции через банк. Как — расскажем ниже. Но банк возьмёт за перевод свой процент.

- Перезаключать договор каждый месяц. Но тут есть риск, что вырастет цена или помещение отдадут другому арендатору. И подписывать каждый месяц все закрывающие документы — сомнительное удовольствие.

Так что если у вас крупные сделки или вы хотите участвовать в госзакупках, без расчётного счёта всё же не обойтись. Если хотите работать с компаниями из других регионов — тоже.

Оплата по квитанции через банк

Такой платёж не считается наличным, и на него не распространяется правило ста тысяч. Но есть другие нюансы. Чтобы перевести деньги на чужой расчётный счёт, нужно прийти в банк и заполнить квитанцию.

Что учесть при заполнении квитанции

Что и как заполнить

Почему это важно

В графе «Назначение платежа» укажите «Оплата по счёту номер…»

Если вы применяете УСН «доходы минус расходы», это поможет вам подтвердить обоснованность затрат и уменьшить налогооблагаемую базу. Если вы заключили договор с контрагентом и он выставил вам счёт, проблем не возникнет

В данных о плательщике укажите только ФИО предпринимателя

Не нужно отмечать, что вы ИП

Переводы без открытия расчётного счёта банки делают только по поручениям физлиц (ст. 5 Федерального закона от 02.12.1990 № 395-I). Если в квитке будет указание, что платёж от ИП, кассир может его не принять

Удобнее скачать бланк, заполнить на компьютере и прийти в банк с готовой распечаткой, чем заполнять реквизиты от руки прямо там. Если платёж больше 15 000 руб., возьмите с собой паспорт.

Если будете заполнять форму дома, уточните заранее комиссию банка или оставьте поля «Сумма платы за услуги» и «Итого» пустыми и внесите эти данные потом от руки.

Оплата с личной карты

Налоговый кодекс не запрещает предпринимателям платить контрагентам с личного счёта — через интернет-банк или приложение. Но, как и в случае с приёмом денег, банк может отказаться проводить такой платёж, а у налоговой могут возникнуть вопросы по расчёту налогов. По опыту, это основные причины, заставляющие индивидуальных предпринимателей открывать расчётные счета, даже изначально они планировали это не делать.

Что не нравится банкам

Мы уже писали, что банки разграничивают личные и расчётные счета (Инструкция Банка России от 30.05.2014 № 153-И). Если вы систематически переводите деньги с личной карты юрлицам, банк начнёт подозревать, что вы нарушаете режим счёта: используете личный счёт для бизнеса. Вам могут предложить открыть расчётный счёт или расторгнуть договор.

Что не нравится налоговой

Когда вы принимаете деньги на личный счёт, могут быть вопросы по учёту доходов, а если платите — по расходам

Проблему можно было бы решить, указывая в назначении платежа «оплата по договору №…», но в этом случае высока вероятность привлечь к платежу внимание банка.

Как выбрать банк для открытия счета

При выборе банка учитывайте следующие условия:

- Стоимость обслуживания – у многих банков есть бесплатные или недорогие тарифные планы с лимитами на снятие, зачисление денег, на переводы средств физ. лиц и пр.

- Сложность оформления – в основном для открытия счета требуется только паспорт и ИНН. Но в некоторых банках попросят финансовую или налоговую отчетность, отзывы от контрагентов, что усложнит регистрацию.

- Функционал интернет-банка и наличие мобильного приложения. Выбирайте банк, у которого есть интеграция личного кабинета с 1С или другой бухгалтерской программой.

- Возможность выпуска и стоимость бизнес-карты. С ее помощью вам не придется пользоваться наличными для оплаты корпоративных расходов. Кроме того, через банкомат вы сможете зачислять выручку на счет.

- Надежность банка – отдавайте предпочтение крупным банкам, пусть даже обслуживание в них будет подороже.

Выбрать банк для ИП