Зачем юридическому лицу страхование, или как финансово защитить бизнес

Содержание:

- Виды страхования малого бизнеса

- Что можно застраховать

- СÑÑаÑование имÑÑеÑÑва пÑедпÑиÑÑий

- Подробнее про страхование имущества юридических лиц

- Что предлагают?

- Программы страхования имущества и жилых помещений

- Виды страхования бизнеса

- Бизнес план открытия собственной страховой компании

- ÐÑбеÑиÑе ваÑианÑÑ ÑÑÑаÑованиÑ

- Страхование малого бизнеса

- Обзор популярных имущественных страховых программ

- Основы страхового бизнеса

- Страхование корпоративных рисков – эффективная защита непредвиденных обстоятельств

- Что такое страхование бизнеса

- Как застраховать бизнес?

- Рекомендации предпринимателям

- Резюмируем

Виды страхования малого бизнеса

На финансовом рынке существует несколько видов страхования, которые позволяют бизнесу получить определенную защиту в случае непредвиденных ситуаций. Предложения от страховых компаний могут включать, как комплексную защиту, так и только один вид страхования. Если проанализировать структуру рынка, можно увидеть, что чаще всего страхуют имущество. Доля этого вида страхования за первый квартал 2018 года составила 9,1%.

1. Страхование имущества.Это самый понятный и популярный вид страхования малого бизнеса. Сюда относится страхование недвижимости, транспорта, оборудования, витрин, внутренней отделки помещения, оргтехники и товара. Страховка покрывает убытки от пожара, залива, противоправных действий третьих лиц, например, краж. Чем дороже имущество, тем большую сумму придется заплатить за страховку. Цена страховки обычно составляет 0,01-2% от стоимости имущества.

Если у компании есть автопарк, гражданскую ответственность водителей страхуют по знакомому многим ОСАГО (Обязательное страхование автогражданской ответственности). Эта страховка может пригодиться, если сотрудник во время поездки испортит чужой автомобиль. Если машины новые, используют КАСКО – страхование имущества от угона, ущерба или хищения. Эта страховка защищает саму машину, в случае повреждений выплачивается страховая выплата на ремонт или полную замену.

2. Страхование ответственности перед третьими лицами.В этом случае страхуется ущерб, который могут получить клиенты компании. Застраховать можно жизнь и здоровье пассажиров в общественном транспорте или такси или ответственность за вред, причиненный в случае некачественного оказания услуг. Если во время поездки на автобусе пассажир получит травму, компенсацию выплатит страховая компания. Стоит отметить, что сумма страховки будет равна той, что указана в договоре. Если ущерб будет больше, разницу придется доплатить страхователю.

3. Страхование малого бизнеса от простоя.Перерыв на производстве у малого предприятия может принести огромные потери: задержка отгрузки партии товара приведет к тому, что клиенты уйдут к конкурентам, а зарплату персоналу и налоги все равно нужно будет платить. Собственник может оказаться в кассовом разрыве. Тут на помощь приходит страхование от простоя производства.

Предположим, что швейный цех затопило из-за неисправного водопровода в арендуемом помещении. Предприниматель несет следующие убытки: порча товара и имущества, компенсация покупателям, пени за долги поставщикам (если предполагалась оплата после реализации товара), заработная плата сотрудникам за простой, налоги и страховые взносы. Возможно, какую-то сумму выплатит тот, кто виноват в прорыве водопровода, но разбирательство и взыскание ущерба могут занять длительный срок. Где быстро взять деньги? Если производство застраховано от простоя, владелец получит страховую выплату в течение нескольких дней.

При страховании от простоя нужно обратить внимание на франшизу. В договоре может быть указана безусловная франшиза, например, простой будет оплачиваться только с 5 дня

Соответственно, покрывать убытки в первые четыре страховая компания не будет. Если франшиза условная, то по достижении пяти дней простоя, страховщик оплатит весь ущерб, возникший с первого дня.

4. Страхование персонала.Все официально оформленные сотрудники застрахованы в Пенсионном фонде, Фондах медицинского и социального страхования. Работодатель ежемесячно отчисляет страховые взносы в размере 30% от заработной платы (на опасных производствах эта сумма больше). Работник имеет право на бесплатную медицинскую помощь, выплаты в случае производственной травмы, оплату больничного, отпуска по уходу за ребенком и получение пенсии. Часть работодателей дополнительно страхуют своих сотрудников по программам добровольного медицинского страхования. Это дает возможность получить более дорогую и качественную медицинскую помощь. Такой шаг характеризует организацию как компанию, ответственно подходящую к здоровью сотрудников, что является дополнительным конкурентным преимуществом при поиске сотрудников.

5. Страхование предпринимательских рисков.Бизнесмен может застраховать фирму от убытков в случае, если партнеры не исполнят свои обязательства: поставят товар плохого качества или не вовремя. Сюда же относится выплата возмещения в случае, если покупатель не оплатит товар. Также можно застраховать процентные и валютные риски, чтобы покрыть убытки в случае колебаний курсов валюты или роста процентов по кредитам.

Александра Жидовецкая, директор Сахалинского филиала САО «ВСК»:

Что можно застраховать

Что угодно. По категориям:

-

Транспорт. Машины, поезда, самолеты, корабли.

-

Груз. Все, что перевозится на транспорте.

-

Товар. То, что вы собираетесь продать.

-

Недвижимость. Здания или помещения, в которых осуществляется производственная или иная деятельность.

-

Производственные мощности. Конвейеры, печи, оборудование.

-

Сельскохозяйственный капитал. Поля, культуры, животные.

-

Риски. Можно застраховать себя от перерывов в деятельности, от резких скачков цены и так далее.

-

Жизнь. Можно застраховать как жизнь своих работников, так и ответственность, которую придется нести, если по вине вашего бизнеса кому-то будет нанесен ущерб.

Отдельно стоит гражданская ответственность, которую тоже можно застраховать. Например, вы располагаете офисом в крупном торговом центре, и один из ваших работников разлил на пол краску, которая намертво въелась в этот самый пол. Торговому центру нанесен ущерб, и вы обязаны его возместить.

СÑÑаÑование имÑÑеÑÑва пÑедпÑиÑÑий

ÐаÑколÑко Ð±Ñ Ð¾ÑÑоÑÐ¾Ð¶Ð½Ñ Ð² Ñоде Ð²ÐµÐ´ÐµÐ½Ð¸Ñ Ð±Ð¸Ð·Ð½ÐµÑа Ð²Ñ Ð½Ð¸ бÑли, Ð²Ñ Ð½Ðµ можеÑе пÑедÑÑмоÑÑеÑÑ Ð²Ñе бÑдÑÑие ÑиÑки и избежаÑÑ Ð¸Ñ. ÐаÑо Ñ Ð²Ð°Ñ Ð²Ñегда еÑÑÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑ Ð¸Ð·Ð±Ð°Ð²Ð¸ÑÑ ÑÐµÐ±Ñ Ð¾Ñ Ð½ÐµÐ¿ÑедвиденнÑÑ ÑаÑÑодов. Ð ÑÑом вам Ð¿Ð¾Ð¼Ð¾Ð¶ÐµÑ Ð¿Ð¾Ð»Ð¸Ñ ÑÑÑаÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð¸Ð¼ÑÑеÑÑва пÑедпÑиÑÑий (в ÑооÑвеÑÑÑвии Ñ Ð³Ð». 25 Ðалогового кодекÑа РФ вÑе ÑаÑÑÐ¾Ð´Ñ Ð½Ð° его покÑÐ¿ÐºÑ Ð¼Ð¾Ð³ÑÑ Ð±ÑÑÑ Ð¾ÑнеÑÐµÐ½Ñ Ð½Ð° ÑебеÑÑоимоÑÑÑ ÑоваÑов, ÑÑлÑг).

Подробнее про страхование имущества юридических лиц

Страхование имущества юридических лиц – это услуга, согласно которой юрлицо платит некоторую сумму, а страховая компания взамен обязуется возместить ущерб (полностью или частично), если он будет нанесен этому имуществу не по вине юридического лица. Из этого тезиса вытекает 3 вопроса, которые нужно рассмотреть: цена страхования, возмещение ущерба, причины ущерба.

Цена страхования – это та сумма, которую нужно заплатить за полис страхования юридических лиц. Страхование заключается на определенный срок – обычно на год, хотя есть варианты на 6/18/24/36 месяцев.

Если платеж высчитывается в процентах от страхуемого имущества, это имущество должно быть оценено, и для разных типов – разная оценка:

-

недвижимость, как и элементы производства, оцениваются по балансовой стоимости (первоначальная стоимость, из которой вычли амортизацию);

-

товары и материалы учитываются по фактической цене;

-

произведения искусства оцениваются экспертами;

-

незавершенное строительство/производство оценивается по фактически вложенным в него деньгам.

В среднем страховые компании берут 1% с оцененного имущества в качестве платежа. Если платеж – фиксированный, то оценка все равно производится, хотя и не так строго.

Тип возмещения ущерба в случае наступления страхового случая зависит от типа договора, подписанного со страховой компанией. Всего есть 4 типа договора:

-

Основной. Вы страхуете все имеющееся имущество.

-

Дополнительный. Вы оформляете страховку на что-то, что вам не принадлежит (берете в аренду, например).

-

Выборочный. Вы оформляете страховой договор только на определенные виды имущества.

-

Специальный. Такая страховка действует только в определенные моменты – во время проведения опасных работ или выставки, к примеру.

При заключении основного или дополнительного договора есть 3 варианта возмещения ущерба: полный, частичный, с франшизой. Полный – вы получаете полную стоимость потерянного имущества. Частичный – вы застраховали свое имущество не на 100%, а на 70%, поэтому и получите 70% потерянных денег. При заключении основного или дополнительного частичного страхования платить нужно меньше. Договор с франшизой – вы застраховали имущество и обязались взять часть расходов на себя в случае наступления страхового случая. Например, стоимость имущества – 180000 рублей, франшиза – 40000 рублей. Если все придет в негодность, вам заплатят 140000 рублей, остальное придется восполнять самостоятельно.

Наконец, причины ущерба. Страховые случаи разнятся от компании к компании, и даже у одной и той же компании в разных пакетах могут быть разные условия, но в целом основные риски выглядят так:

-

молния, пожар;

-

падение на недвижимость самолета;

-

стихийные явления;

-

различные взрывы;

-

аварии на водопроводных системах;

-

преступные действия третьих лиц.

Дополнительные причины ущерба могут включать в себя что угодно, к примеру:

-

падение деревьев и столбов;

-

врезавшаяся в здание машина;

-

выбившая окна звуковая волна;

-

повреждение товара при разгрузке;

-

технические неисправности и так далее.

Что предлагают?

Пакет, предназначенный для малого бизнеса, обычно состоит из 3 основных видов страхования:

- страхование имущества;

- страхование ответственности;

- страхование от производственного перерыва.

Имущественное страхование

Вы открываете компанию и, скорее всего, арендуете офис или покупаете его, приобретаете мебель и оргтехнику. Не говоря уже о высокотехнологичном бизнесе, требующем дорогостоящего оборудования. Ваше имущество – приобретенное или арендованное – может быть испорчено или украдено. Имущественное страхование необходимо, чтобы компания-страховщик полностью выплатила стоимость причиненного ущерба.

Заметим, что размер страховки обязан соответствовать истинной цене застрахованного имущества. В противном случае, согласно закону, компания-страховщик имеет полное право возместить вам лишь долю нанесенного вреда. Она вычисляется путем соотношения суммы страховки к реальной цене вашей собственности.

Размер страховки обязан соответствовать истинной цене застрахованного имущества. Иначе компания-страховщик имеет полное право возместить вам лишь долю нанесенного вреда.

Что дает право застраховать договор страхования имущества?

Почти все, что можно потрогать руками и является вашим по закону:

- здания, пристройки, склады;

- товары и материальные ценности;

- деньги, лежащие в кассе или в сейфе;

- промышленное оборудование, офисная техника;

- компьютеры;

- предметы интерьера и всю внутреннюю отделку.

Стоимость страховки всегда рассчитывается индивидуально. Она, как правило, зависит от многих факторов. Если говорить конкретнее, то цена годового договора страхования имущества юридического лица обычно варьируется в диапазоне 0,03-1% от стоимости имущества, на которое оформляется страховка.

Здесь большое влияние окажут вид имущества, применяемые франшизы, набор рисков, рассрочка при оплате. Нижняя граница стоимости страховки в среднем по регионам – 3000 рублей.

Страхование ответственности

Данный вид страхования поможет, если ваша компания причинила вред заказчику или у него появились претензии к вашим товарам или услугам.

Предположим, вы являетесь владельцем салона красоты. Ваш сотрудник, используя профессиональную косметику (а это химическое вещество!), нанес вред здоровью посетителя. Или мастер-парикмахер пересушил волосы клиентке.

Если пострадавший предъявит претензии к салону, а у вас нет возможности возместить ущерб, вы можете воспользоваться договором страхования ответственности

Важно, что страховая компания в этом случае возместит ущерб только в пределах суммы страховки

Страхование от производственных перерывов

В работе вашего производства могут возникнуть перерывы. Запланированные – праздничные дни, отпуска сотрудников – можно предусмотреть. А вот внеплановые, вызванные форс-мажорными обстоятельствами, являются угрозой.

Например, в офисе пожар. Небольшой, но парализующий на какое-то время деятельность компании. Вынужденный простой в работе приведет к убыткам:

- упущенная прибыль;

- незапланированные расходы на возмещение ущерба;

- текущие затраты на аренду помещения, налоги, зарплату сотрудников и прочее.

В работе вашего производства могут возникнуть перерывы. Внеплановые, вызванные форс-мажорными обстоятельствами, являются угрозой.

Фактическое время простоя будет определять размер ущерба, который обязуется выплатить страховая компания. Однако компания-страховщик в договоре устанавливает франшизу, указав минимальное время простоя в деятельности предприятия. Получается, что часть убытка не возвращается.

Предположим, франшиза составляет 5 дней. Если деятельность компании за это время восстановится, вы ничего не получите от страховщика – здесь под страховой случай попадает срок от 6 дней.

Еще несколько полезных пакетов:

- добровольное медицинское страхование персонала;

- страхование автомобилей компании;

- страхование товаров при перевозке.

Программы страхования имущества и жилых помещений

Страховые компании разрабатывают различные программы страхования имущества и жилых помещений. Благодаря им каждый страхователь может подобрать для себя оптимальные условия защиты имущественных интересов, возмещения ущерба. Правительством и муниципальными органами разрабатываются специальные льготные программы, делающие страхование доступным для всех слоев населения, повышающие привлекательность этого вида услуг и социальную защищенность населения. Финансовые организации разрабатывают программы страхования имущества при ипотечном кредитовании, передаче объектов в лизинг.

Виды страхования бизнеса

Даже самые смелые предприниматели, которые не первый день в бизнесе, не забывают «подстелить себе соломку». Страхование бизнеса – это обязательный процесс, которым нельзя пренебрегать и откладывать на потом.

Можно выделить несколько видов страхования рисков:

- Страхование имущества. В данном случае страхованию подлежит продукция, оборудование и само помещение;

- От производственного перерыва. К примеру, у вас случился пожар на предприятии. Восстановить быстро рабочий процесс не получится. Необходимо потратить время на ремонтные работы, приобретение нового оборудования. Не стоит забывать про заработную плату сотрудникам, которую никто не отменял и все обязательные налоговые вычеты. Страховка сможет компенсировать все расходы, которые вы понесете в подобной ситуации;

- Страхование ответственности бизнеса перед третьими лицами. По данному договору будут застрахованы все обязательства перед партнерами. К примеру, также в случае пожара вы не сможете выполнять обязательства в полном объеме. Страховая компания компенсирует все неустойки, которые будут выставлены в результате наступления страхового случая.

Страхование имущества

Допустим, что вы открыли дело, сняли офис в аренду или купили собственное помещение. Помимо помещения, вам пришлось купить необходимую технику и мебель. Если речь идет о большом бизнесе и производстве товаров, то тут нужно дорогое оборудование. Вот все приобретенное имущество может в любой момент пострадать.

По договору можно застраховать:

- Само здание и прилагающиеся к нему здания и постройки;

- Материальные ценности;

- Деньги в хранилище или сейфе;

- Технику: компьютеры, телефоны, факс, принтеры, сканеры и т. д.;

- Предметы интерьера.

Страхование от производственного перерыва

Бизнес не может работать круглосуточно. Могут быть запланированные дни для отдыха – это выходные и праздничные дни. Но что делать с незапланированными днями работы, которые могут появиться по форс-мажорным обстоятельствам?

В результате простоя вы:

- Понесете убытки в виде недополученной прибыли;

- Будете вынуждены потратить средства на возмещение ущерба, а это незапланированные расходы;

- Обязаны оплачивать заработную плату своим сотрудникам, налоги и арендную плату.

Компенсировать все расходы поможет страхования компания.

Также стоит помнить про дополнительный полезный страховой пакет:

- Добровольное страхование сотрудников;

- Гражданская ответственность перед третьими лицами;

- Страхование транспортного средства компании;

- Страхование товара во время транспортировки.

Страхование ответственности

Это отличная защита, если по непредвиденным обстоятельствам вы причинили вред заказчику и у него появились претензии.

Допустим, вы решили открыть салон красоты. Ваш сотрудник, при нанесении маски клиенту, неправильно смешал косметические вещества и у клиента появились на лице покраснения и ожоги. Согласитесь, очень неприятная ситуация.

Если пострадавший клиент составит претензию к салону, вам придется выплачивать компенсацию. Вот только выплачивать будете не вы, а страховая компания, в пределах страховой суммы.

Бизнес план открытия собственной страховой компании

Ранее мы уже писали, как составить бизнес-план, поэтому сейчас предлагаем вам примерный бизнес-план затрат на открытие собственной страховой компании.

- Пошлина за регистрацию ООО – 5 000 рублей

- регистрация документов – 15 000 рублей

- Аренда помещения 80 000 рублей в месяц

- Покупка мебели и техники, расходных материалов – 50 000 рублей.

- Реклама – 30 000 рублей.

- Прочие расходы – 20 000 рублей

- Уставной капитал – 20 000 000 рублей.

Для открытия необходимо иметь уставной капитал размером не менее 20 200 000 рублей. При этом если компания занимается страхованием жизни, то уставной капитал должен быть раза в два больше. Где найти такую сумму? Варианта два:

- Взять кредит в банке.

- Найти инвесторов.

Оба варианта предусматривают, что владелец имеет четкий бизнес-план, в котором пошагово расписаны затраты и ожидаемая прибыль.

Что входит в бизнес-план для Министерства финансов?

Для каждого вида услуг страхования, предоставляемых вашей фирмой, необходимо подготовить подробный бизнес-план. В нем обязательно должны быть прописаны такие моменты как:

- Способы привлечения клиентов.

- Перечень страховых компаний, с которыми вы заключили договора.

- Первоначальные зарплаты и прибыль в ближайшие 1-2 года.

ÐÑбеÑиÑе ваÑианÑÑ ÑÑÑаÑованиÑ

|

УбÑÑки Ð¾Ñ Ð¿ÐµÑеÑÑва в пÑоизводÑÑвенной или |

СÑÑаÑÐ¾Ð²Ð°Ñ |

1 000 000 |

2 000 000 |

3 000 000 |

4 000 000 |

|---|---|---|---|---|---|

|

ÐÑажданÑÐºÐ°Ñ Ð¾ÑвеÑÑÑвенноÑÑÑ Ð¿ÐµÑед ÑÑеÑÑими лиÑами |

СÑÑаÑÐ¾Ð²Ð°Ñ |

1 000 000 |

2 000 000 |

3 000 000 |

4 000 000 |

|

РаÑÑÐ¾Ð´Ñ Ð¿Ð¾ локализаÑии и ликвидаÑии |

СÑÑаÑÐ¾Ð²Ð°Ñ |

1 000 000 |

2 000 000 |

3 000 000 |

4 000 000 |

|

ÐТÐÐÐ: |

СÑÑаÑÐ¾Ð²Ð°Ñ Ð¿ÑÐµÐ¼Ð¸Ñ (ÑÑб.) | 11 500 | 23 000 | 34 500 | 46 000 |

|

УбÑÑки Ð¾Ñ Ð¿ÐµÑеÑÑва в пÑоизводÑÑвенной или |

СÑÑаÑÐ¾Ð²Ð°Ñ |

300 000 |

400 000 |

500 000 |

600 000 |

|---|---|---|---|---|---|

|

ÐÑажданÑÐºÐ°Ñ Ð¾ÑвеÑÑÑвенноÑÑÑ Ð¿ÐµÑед ÑÑеÑÑими лиÑами |

СÑÑаÑÐ¾Ð²Ð°Ñ |

300 000 |

400 000 |

500 000 |

600 000 |

|

РаÑÑÐ¾Ð´Ñ Ð¿Ð¾ локализаÑии и ликвидаÑии |

СÑÑаÑÐ¾Ð²Ð°Ñ |

300 000 |

400 000 |

500 000 |

600 000 |

|

ÐТÐÐÐ: |

СÑÑаÑÐ¾Ð²Ð°Ñ Ð¿ÑÐµÐ¼Ð¸Ñ (ÑÑб.) | 3 450 | 4 600 | 5 750 | 6 900 |

Страхование малого бизнеса

Для малого бизнеса любая непредвиденная ситуация может обернуться большой трагедией. В большинстве случаев резервные фонды у малого бизнеса отсутствуют, а за счет оборотных средств ущерб не компенсировать. В подобной ситуации минимизировать возможные потери поможет страховая защита.

На данный момент, страхование малого бизнеса включает:

- Страхование ответственности бизнеса;

- Имущественное страхование;

- Возможные потери в производстве.

Также стоит знать, что если начинающий бизнесмен захочет взять заем в банке, на открытие своего дела, банк позаботится о сохранности активов, которые будут служить залоговым обеспечением. В этом случае оформление договора страхования бизнеса станет обязательным условием.

Мелкие предприниматели лишены поддержки со стороны государства. По закону они должны получать страхование по льготным ценам. Возникает только один вопрос: где приобрести льготную страховку? К сожалению, ответ никто не знает. Получается, начинающий бизнесмен должен тратить свое время и искать наиболее выгодный для себя вариант.

Обзор популярных имущественных страховых программ

Для понимаю порядка цен приводим предварительные расчеты страховки имущества физических лиц в популярных СК России.

Актуальность цен: весна 2019г.

ИНГОССТРАХ (ссылка)

| Детали | Тариф 1 | Тариф 2 | Тариф 3 | Тариф 4 |

| ₽ 3455 00год | ₽ 6150 00год | ₽ 9345 00год | ₽ 11145 00год | |

| Стоимость | ||||

| Внутренняя отделка | 400 000 ₽ | 500 000 ₽ | 750 000 ₽ | 1 000 000 ₽ |

| Движимое имущество | 200 000 ₽ | 350 000 ₽ | 650 000 ₽ | 650 000 ₽ |

| Гражданская ответственность | 300 000 ₽ | 410 000 ₽ | 600 000 ₽ | 600 001 ₽ |

| От чего застраховано? | ||||

| Пожар | + | + | + | + |

| Взрыв | + | + | + | + |

| Короткое замыкание | + | + | + | + |

| Противоправные действия 3-х лиц | + | + | + | + |

| Кража, грабеж | + | + | + | + |

| Залив жидкостью | + | + | + | + |

| Стихийные бедствия | + | + | + | + |

| Залив соседей | + | + | + | + |

| Повреждение мебели | + | + | + | + |

ВТБ СТРАХОВАНИЕ (ссылка)

Входные данные:

– Страхуемый объект: квартира.– Регион: г. Москва или г. Санкт-Петербург.– Площадь: 80 кв.м.– Квартира в собственности и не сдаётся в аренду.

| Детали | Стандарт | Комфорт | Премиум | Конструктор |

| ₽ 700 00год | ₽ 3190 00год | ₽ 4915 00год | ₽ 8148 00год | |

| Стоимость | ||||

| Конструктивные элементы | нет | нет | нет | 3 000 000 ₽ |

| Внутренняя отделка и инженерные сети | Нет | 300 000 ₽ | 300 000 ₽ | 300 000 ₽ |

| Движимое имущество | 100 000 ₽ | 200 000 ₽ | 200 000 ₽ | 300 000 ₽ |

| Дополнительные сервисы | ||||

| Поломка электрооборудования | + | + | + | + |

| Зимний пакет | + | + | + | + |

| Разлив жидкости | + | + | + | + |

| Пакет «Люкс сервис» | + | + | + | — |

Конструктивные элементы: Стены, пол и потолок. Балкон или лоджия.Движимое имущество: Мебель, техника, одежда. Всё, что находится в квартире и стоит меньше, чем 100 000 руб. за предмет.Зимний пакет: Защита от последствий прорыва систем водоснабжения при замерзании или оттаивании в них воды.Люкс-сервис: В результате страхового случая – компенсация вынужденного проживания в гостинице, уборка квартиры, перевозка мебели до химчистки и обратно.

В случае если квартира сдаётся в аренду, то цена страховой премии увеличивается на 10-50% в зависимости от тарифа. Чем дороже тариф, тем меньше надбавка.

РОСГОССТРАХ (ссылка)

Входные данные:

– Страхуемый объект: квартира.– Регион: г. Москва– Площадь: 2 комнаты.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 |

| ₽ 2430 00год | ₽ 4050 00год | ₽ 5810 00год | ₽ 6960 00год | |

| Стоимость | ||||

| Гражданская ответственность | нет | нет | нет | 100 000 ₽ |

| Внутренняя отделка и инженерные сети | 300 000 ₽ | 300 000 ₽ | 450 000 ₽ | 300 000 ₽ |

| Домашнее имущество | нет | 200 000 ₽ | 300 000 ₽ | 200 000 ₽ |

| Дополнительные сервисы | ||||

| Пожар | + | + | + | + |

| Залив | + | + | + | + |

| Кража | + | + | + | + |

Калькулятор позволяет выбрать различные суммы покрываемого ущерба.

АЛЬФА СТРАХОВАНИЕ (ссылка)

Страхование квартиры. Фиксированные тарифы.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 |

| ₽ 1200 00год | ₽ 2400 00год | ₽ 3600 00год | |

| Стоимость | |||

| Общая страховая сумма | 200 000 ₽ | 400 000 ₽ | 600 000 ₽ |

| Гражданская ответственность | 65 000 ₽ | 130 000 ₽ | 200 000 ₽ |

| Внутренняя отделка и инженерные сети | 75 000 ₽ | 150 000 ₽ | 250 000 ₽ |

| Домашнее имущество | 60 000 ₽ | 120 000 ₽ | 150 000 ₽ |

СОГАЗ

Стандартные программы имущественного страхования в СОГАЗ.

| Детали | Просто решение для квартиры | Каникулы для квартиры | Оптимальное решение для квартиры | Каникулы для дома | Простое решение для дома |

| ₽ 7000 00год | ₽ 700 00неделя | ₽ 15000 00год | ₽ 700 00неделя | ₽ 7000 00год | |

| Стоимость | |||||

| Страховое покрытие | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ |

| Страховые риски | |||||

| Пожар | + | + | + | + | + |

| Взрыв | + | + | + | + | + |

| Удар молнии | + | + | + | + | + |

| Воздействие жидкости | + | + | + | + | + |

| Противоправные действия 3-х лиц | + | + | + | + | + |

| Стихийные бедствия | — | — | + | + | + |

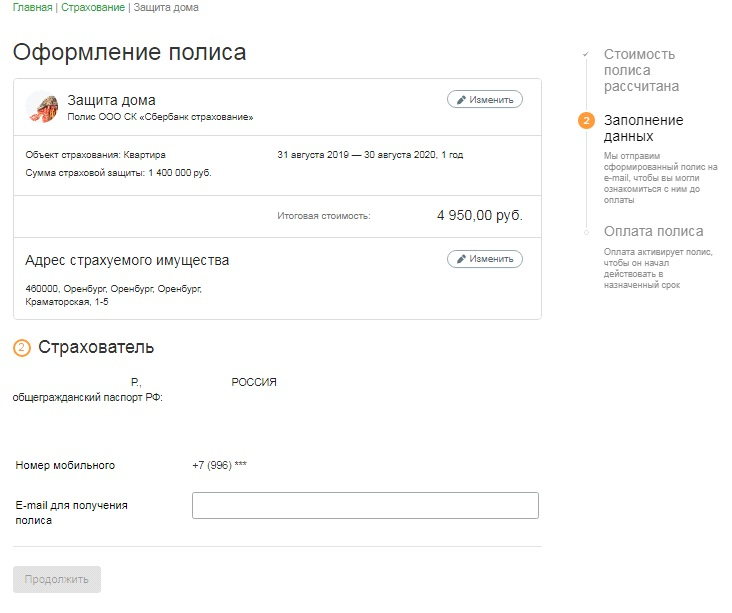

СБЕРБАНК СТРАХОВАНИЕ ()

Готовые программы страхования подходящие как для частного дома, так и для квартиры.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 |

| ₽ 2250 00год | ₽ 4950 00год | ₽ 6750 00год | |

| Сумма страховой защиты | |||

| Общая страховая сумма | 600 000 ₽ | 1 400 000 ₽ | 2 000 000 ₽ |

| Внутренняя отделка | 250 000 ₽ | 600 000 ₽ | 1 000 000 ₽ |

| Движимое имущество | 200 000 ₽ | 400 000 ₽ | 500 000 ₽ |

| Гражданская ответственность | 150 000 ₽ | 400 000 ₽ | 500 000 ₽ |

| Страховые риски | |||

| Пожар | + | + | + |

| Залив | + | + | + |

| Взрыв | + | + | + |

| Падение летательных аппаратов | + | + | + |

| Стихийные бедствия | + | + | + |

| Механические воздействия | + | + | + |

| Гражданская ответственность | + | + | + |

| Кража, грабеж, порча имущества 3-ми лицами, хулиганство, вандализм | + | + | + |

Актуальность предложений в таблицах: весна 2019г.

Основы страхового бизнеса

Страховая компания – это один из субъектов страхового рынка, предоставляющий услуги по заключению договоров на страхование и организации процесса страховых выплат.

Основные виды услуг, которые могут предоставлять такие компании:

- Личное – страхование жизни и здоровья, туризм, несчастные случаи.

- Страхование имущества – автомобилей, жилья, драгоценностей.

- Страхование ответственности – компенсации при несоответствии обещаний и результатов при производстве товаров.

- Страхование специфических и финансовых рисков – политических рисков, невыполнение финансовых обязательств.

Какие виды страхования наиболее выгодны?

Составляя список основных услуг, необходимо ориентироваться на восстребованность тех или иных услуг. Наиболее популярны:

- Услуги ОСАГО.

- Услуг КАСКО.

- Страхование здоровья.

- Страхование жизни.

- Страхование недвижимости.

Страхование корпоративных рисков – эффективная защита непредвиденных обстоятельств

Популярный вид деятельности, который встречает каждый человек – создание либо использование разнообразной технической продукции. Процесс ее создания отличен от процедуры потребления, однако обоим процессам характерны многочисленные риски.

Расширение бизнеса, новые капиталовложения, привлечение клиентов также сопряжено с рисками для организации. Риски можно разделить на:

- рыночные;

- операционные;

- кредитные;

- политические и другие.

В результате страхование корпоративных рисков – действенный способ получения денежной помощи на покрытие ущербов, обусловленных неконтролируемыми, случайными событиями.

Использовать услуги корпоративного страхования рисков вы сможете, если являетесь хозяйствующим субъектом.

Что такое страхование бизнеса

Рыночная экономика предполагает эффективное взаимодействие разных субъектов – государственных органов, граждан, компаний, бизнесменов, банковских учреждений. При этом рыночные отношения – это купля-продажа услуг и товаров, где одни субъекты выступают в роли продавцов, другие – покупателей. Такое взаимодействие порождает жесткую конкуренцию. Чтобы получить новые возможности, увеличить прибыль и заработать больше денег, субъекты рынка осуществляют рискованные действия. Страхование бизнеса помогает защитить бизнесменов от убытков в случае неудачи.

Объект и субъекты страхования

Застраховать можно имущественные интересы, не противоречащие действующему законодательству РФ, связанные:

- со здоровьем, жизнью, трудоспособностью, пенсионным обеспечением застрахованного лица или страхователя;

- с владением, распоряжением и пользованием имуществом;

- с возмещением вреда имуществу физического или юридического лица, который нанес страхователь.

Страховым объектом могут выступить любые сделки, договоры, документы, производственные комплексы, информация. Бизнесмены часто страхуют товары, груз, оборудование, технику, автомобили на случай аварии, любое имущество, материальные и нематериальные активы. Особую популярность получило страхование банковских займов, взятых на покупку новых торговых точек, офисов, лизинговых транспортных средств. Заемщики, оформляя страховой полис, обеспечивают себе стабильную защиту от возможных потерь на случай ухудшения финансового положения.

Субъектами страхования являются:

- страхователи – выгодоприобретатели, лица, которых застраховали;

- организации, которые занимаются страхованием бизнеса и интересов;

- общества, осуществляющие взаимное страхование;

- агенты и брокеры;

- актуарии – специалисты в области математики, обладающие определёнными навыками, необходимыми для расчёта страховых рисков;

- федеральные органы исполнительной власти, контролирующие других субъектов страховой сферы;

- объединения субъектов страховых дел, саморегулируемые компании.

Преимущества и недостатки

Страхователь, принявший решение оформить полис, может рассчитывать на полное возмещение убытков в случае неожиданных потерь или высвобождение денег для более рационального применения. Кроме того, уменьшится неопределенность, в результате чего бизнесмен будет действовать более решительно, предпринимая меры для развития дела. Среди других преимуществ можно выделить:

- эффективное использование опыта сотрудников службы управления рисками, которых предоставляет компания-страховщик;

- минимизацию влияния потерь на работоспособность учреждения;

- смягчение влияния потерь в период восстановления производства на доходность предприятия и предложение деятельности;

Недостатки страхования бизнеса:

- небольшой размер страхового капитала организаций, который не дает застраховать крупные экономические риски;

- низкий уровень платежеспособности и недостаточная надежность страховых компаний;

- неприемлемая, неадекватная структура предлагаемых тарифов страхования, завышенные и необоснованные ставки;

- отсутствие требуемого страхового покрытия;

- проблемы с организацией сервиса в сфере страхования;

- неудовлетворительные условия обслуживания клиентов;

- низкие гарантии возмещения убытков при наступлении страхового случая.

Амплитуда колебаний страховых предложений и тарифов на современном рынке страхования увеличилась, это усилило неопределенность в управлении экономическими рисками. Постоянные изменения тарифной ставки и непредвиденные снижения емкости рынка страхования усложняют прогнозирование возможных финансовых затрат, которые потребуются для полного покрытия убытков.

Как застраховать бизнес?

1. Определить, что нужно застраховать.Страховать все риски нецелесообразно. Чаще всего объектом страхования становится имущество. Самым большим риском для предприятия является пожар, по статистике 80% возгораний приходятся именно на коммерческую недвижимость. Огонь может уничтожить здание, оборудование и товар, запахом дыма и гари пропитывается имущество, которое удается спасти, а что-то страдает от воды во время тушения. Пожар может повредить соседние здания и помещения, что может значительно увеличить расходы.

2. Выбрать страховую компанию.Чтобы выбрать подходящую, можно ознакомиться с рейтингом страховых компаний. На сайтах компаний можно выяснить, предоставляют ли они нужную услугу, и сравнить условия. Обязательно проверьте страховщика на сайте Центрального банка РФ.

Критерии выбора страховщика:

- уставный капитал не менее 300 млн рублей, если речь идет о страховании жизни и имущества;

- отсутствие снижения активов в последнее время, чем больше у страховой компании активов, тем выше платежеспособность страховщика;

- соответствие финансовых возможностей страховщика и количества страховочных договоров;

- наличие перестраховочной защиты.

Изучите отзывы: давно ли страховщик на рынке, насколько быстро он выплачивает страховую премию, есть ли какие-то важные нюансы в договоре?

3. Пройти процедуру страхования.В зависимости от объекта, заключение договора может быть как очень простым, так и затянутым долгими переговорами. Если речь идет о страховании бизнеса, страховые компании часто предлагают готовые продукты, включающие услуги по защите имущества и компенсации ущерба третьим лицам. Если планируется застраховать предпринимательские риски, представитель страховщика выезжает на предприятие, где оценивает работу, производственные процессы и возможные потери. На основании этих данных страховая компания составляет договор. Некоторые страховщики оставляют в договоре пункты, которые потом смогут трактовать в свою пользу. Чтобы обезопасить себя от этого, воспользуйтесь услугами юриста.

4. Оплатить страховку.В зависимости от требований к страховке сумма может существенно различаться. После того, как страхователь и страховщик пришли к выгодному решению, производится оплата страхового полиса.

5. Получить страховую выплату.Если страховой случай наступил, нужно собрать пакет документов, подтверждающих его, и направить их в офис страховщика. Деньги будут выплачены в срок, указанный в договоре.

Антон Ефимов, начальник отдела корпоративного страхования малого и микробизнеса СК «Сбербанк страхование»:

Рекомендации предпринимателям

Описать каждое направление страхования малого и среднего бизнеса в России сложно. Рынок не перестает развиваться, а новые проекты появляются ежемесячно. Ставки по программам пока оставляют желать лучшего. Страховые компании неохотно снижают тарифы, ведь коммерческая деятельность характеризуется повышенными рисками.

При заключении договоров юристы рекомендуют:

- отдавать предпочтение крупным и авторитетным компаниям;

- внимательно изучать правила предоставления защиты, документы официального сайта;

- анализировать судебную практику;

- предоставлять агенту только полную и достоверную информацию.

Часто приобретение полиса кажется начинающим предпринимателям излишним. Вывод о дороговизне услуги далеко не всегда объективен. В арсенале отечественных компаний есть продукты, адаптированные к малым формам бизнеса. Страховые премии по таким договорам поддерживают на демократичном уровне

Важно лишь правильно подобрать пакет опций

Резюмируем

О неприятностях, которые трудно предусмотреть, говорят: «Знал бы, где упасть, соломки постелил». Страхование малого бизнеса позволяет значительно снизить ущерб от таких ситуаций. Плата за полис меньше возможных потерь, но обеспечивает предприятию защиту от убытков, а, иногда, и от банкротства.

Застраховать бизнес достаточно просто, нужно определить объект страхования, выбрать страховую компанию и грамотно составить договор. Уточнить нюансы лучше с независимым юристом.

Страховать сразу все нецелесообразно – расходы на страховку будут очень большими

Важно понять, какие потери будут критичными для вашего бизнеса, и исходить из этого