Счет-фактура для ип без ндс

Содержание:

Нужно ли регистрировать счета фактуры при усн

НК РФ). Патентная система используется только малыми предприятиями, которые действуют на правах ИП. При этом разрешена она только при определенных видах деятельности.

Суть данного режима сводится к тому, что один раз в год компания приобретает патент и имеет право не вносить иные обязательные платежи в казну (гл. 26.5 НК РФ).

ЕСХН – упрощенный режим обложения субъектов бизнеса налогом, который затрагивает только предприятия, занятые в рамках сельскохозяйственной отрасли. Как правило, такие фирмы платят всего один налог с дохода один раз в год по ставке 6% (гл. 26.1 НК РФ).

Основы перехода на упрощенку Наиболее удобным с позиции администрирования и не обременительным, с точки зрения величины платежа в казну выступает именно упрощенка. В этом свете многие фирмы задумываются о необходимости перехода на этот режим

Для этого важно принять во внимание несколько важных критериев

УСН – упрощенный режим обложения налогами, который чаще всего выбирают начинающие предприниматели. Использовать его разрешается малым и средним фирмам, действующим на правах ИП и ООО.

Упрощенка позволяет компаниям платить всего один налог вместо трех (на имущество, НДС и НДФЛ (на прибыль)), а именно: При объекте «доходы» 6% от общей величины денежных поступлений При объекте «доходы-расходы» 15% с прибыли Выбрать тот или иной объект имеет право сам предприниматель, о чем он пишет соответствующее уведомление в территориальное отделение ИФНС (гл. 26.2 НК РФ). ЕНВД – это система, предусматривающая уплату ИП и ООО всего одного налога на вмененный доход по ставке 15%. В этом случае также имеет место освобождение от НДС. Применение ЕНВД реально только в случае, если компания занимается определенными видами деятельности и не превышает лимита численности сотрудников и годового дохода (гл.

Обязательно ли при усн вводить счет-фактуру от поставщика?

Формы Журнала учета полученных и выставленных счетов-фактур и Книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 № 1137. Например, налогоплательщик отгрузил во 2-м квартале товары на сумму 500 000 рублей.

В налоговой декларации по строке 030 раздела 1 надо указать сумму 18 000 рублей; в) уплатить в бюджет налог в размере 18 000 рублей не позднее 20 июля

Обратите внимание! 1. В соответствии с п

1 ст.

167 НК РФ моментом определения налоговой базы по НДС является день отгрузки (передачи) товаров (работ, услуг), имущественных прав.

Регистрация счетов-фактур: девять особых ситуаций

Важно

Скачать образец счет-фактуры без НДС Можно ли указать нулевой процент? Проставление нулевой процентной ставки – грубая ошибка. И если она проставлена, то несмотря на форму ведения налогового учета и освобождения от их выплат, придется оплачивать ставку в 18%.

Нулевой вычет подтверждает экспорт товара в другие страны. Организация извещает налоговую инспекцию, предоставив пакет документов по экспорту:

- контракт;

- таможенная декларация;

- транспортные и товарно-сопроводительные документы.

Документация должна соответствовать формам, установленным НК РФ, а также закреплена печатью с таможни.

В случае мелкой торговли, с доходом до 3 млн. рублей, при УСН, лучшей и законной налоговой ставкой является “Без НДС”.

Особенности оформления приходной накладной

Ведь книги покупок и продаж являются регистрами по НДС, благодаря которым можно проконтролировать правильность исчисления налога. О том, есть ли необходимость «упрощенцу» вести книги покупок и продаж, говорится в статье «Книги покупок и продаж при УСН: порядок ведения».

Что касается журналов полученных и выставленных счетов-фактур, необходимость их составления зависит от видов сделки. О них вы можете узнать из этой публикации. Что делать «упрощенцу» с НДС, отраженным в счете-фактуре продавца «Упрощенец» в рамках своей деятельности может сталкиваться с разными контрагентами, в т.

ч. работающими на ОСНО, которые выставляют счета-фактуры с НДС.

Поэтому необходимость составлять счет-фактуру при УСН зависит от следующих обстоятельств:

- выделил ли упрощенец НДС;

- какие операции были произведены плательщиком на УСН.

Ситуация, при которой, несмотря на то что обязанности оплаты НДС у плательщика не возникало, а счет-фактуру выставить надо, рассмотрена в материале «Посредники на УСН выставляют счета-фактуры». При этом «упрощенец» может выставлять счет-фактуру без НДС.

О том, что еще можно использовать вместо таких счетов-фактур, идет речь в статье «НДС при УСН: в каких случаях платить и как учитывать налог в 2017–2018 годах?».

Когда НДС на упрощенке следует уплатить Следует отметить, что условия применения УСН в ряде случаев предусматривают необходимость уплаты НДС.

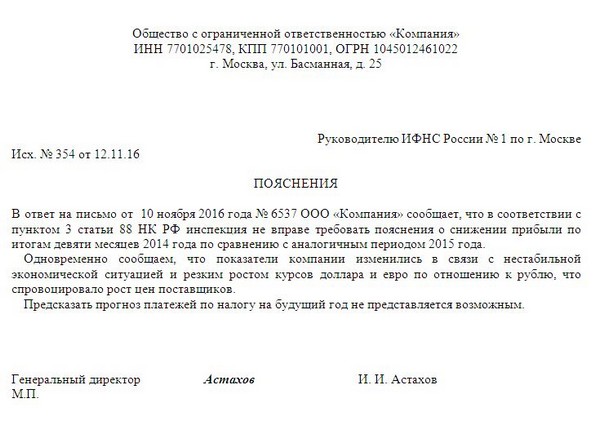

Предоставление налоговым органам пояснения по убытку

Субъекты на УСН обязаны сдавать по окончании налогового периода (года) декларацию с расчетом налога (для УСН Доходы и Доходы минус расходы). Но в некоторых случаях налог не может быть исчислен, например, при получении организацией или ИП убытка по итогам года. К декларациям с отраженным убытком следует прикладывать пояснение, объясняющее причины формирования подобной ситуации. Если не сделать это сразу, то ФНС в любом случае затребует с вас пояснение.

Пояснение по убыткам составляется на фирменном бланке экономического субъекта в произвольной форме. В качестве получателя указывается начальник вашей налоговой инспекции. Все приведенные причины формирования убытка должны иметь документальное доказательство, и дополнительно следует указать шаги, которые вы предприняли или планируете предпринять для исправления сложившегося положения. Подписывается документ руководителем фирмы.

Основными причинами убытков выступают:

- Падение цен на производимые товары по причине снижения спроса потребителей. Документально обосновывается с помощью приказа руководителя о снижении цены с пояснением причины, либо с помощью отчета маркетингового отдела.

- Снижение цены на продукцию с истекшим сроком годности. К пояснению прикладывается инвентаризационный акт и соответствующие приказы.

- Сезонность бизнеса. Можно приложить бизнес-план с учетом данной особенности.

- Отказ покупателя от сделки. Доказывается копией документа о расторжении договора, либо официальным письмом покупателя.

- Уменьшение объема продаж. Предоставляются соответствующие отчеты.

- Крупные затраты на ремонт помещений или техническое перевооружение. Прикладываются договора, акты приема работ.

- Чрезвычайные ситуации (пожар, наводнение и т.п.). Доказательством служит справка гос. органа, зафиксировавшего данный случай.

Пояснения в налоговую по УСН (образец)

Не нужно забывать, что причиной убыточного значения в декларации может стать и ошибка в расчетах, поэтому всегда перепроверяйте полученные результаты, особенно если они получаются отрицательными.

Отчет о финансовых результатах и пояснения к нему на УСН описаны в видео ниже:

Бланки строгой отчетности

Использование БСО упрощенцами

Чтобы полностью охватить деятельность налогоплательщиков УСН, необходимо рассмотреть порядок документального оформления расчетов не только с юридическими лицами, но и с населением. Особенного внимания заслуживают бланки строгой отчетности (БСО).

Чтобы полностью охватить деятельность налогоплательщиков УСН, необходимо рассмотреть порядок документального оформления расчетов не только с юридическими лицами, но и с населением. Особенного внимания заслуживают бланки строгой отчетности (БСО).

На УСН БСО могут использовать субъекты, оказывающие услуги физическим лицам, так как они освобождаются от обязанности по применению контрольно-кассовой техники (ККТ). БСО заменяют кассовые чеки и выписываются только по требованию клиента.

Единой, законодательно установленной формы бланка не существует. Организация или ИП могут разработать его самостоятельно, но с использованием ряда обязательных реквизитов. К ним относят:

- наименование документа (квитанция, абонемент и т.п.);

- номер и серия;

- полное наименование фирмы или ФИО предпринимателя;

- ИНН;

- юридический адрес;

- информация об оказываемых услугах (название и стоимость);

- итоговая сумма к оплате;

- дата оплаты;

- должность, ФИО и подпись получателя денег;

- сведения о напечатавшей бланк организации (название, ИНН, адрес, номер и дата тиража).

Изготавливают бланки в типографии, причем можно использовать имеющиеся в их распоряжении шаблоны. Также можно воспользоваться специальными автоматизированными системами – аппаратами по типу кассовых, но не требующих регистрации в ФНС.

Самостоятельная печать БСО на принтерах строго запрещена.

Новый порядок применения

С 1 января 2018 г. все применяющие ККТ субъекты должны заменить старые кассовые аппараты на современные онлайн-кассы. Коснутся изменения и порядка применения БСО. В частности, бланки больше нельзя будет выписывать вручную, а только с применением специальных аппаратов, имеющих доступ в интернет. С их помощью информация обо всех совершенных операциях будет мгновенно поступать в налоговые органы, а в случае возникновения проблем с интернет-связью, записываться на фискальном накопителе. Данные аппараты, так же как и кассы, необходимо будет регистрировать в ФНС. Только процедура регистрации станет гораздо проще, так как ее можно будет осуществить онлайн через личный кабинет на портале налоговой службы.

Аппараты для выдачи БСО приравниваются к онлайн-кассам, поэтому к бланкам и чекам предъявляются аналогичные требования. Прописаны они в ст. 4.7 Закона №54-ФЗ. В частности, увеличится количество обязательных реквизитов. К ним добавятся:

- номер бланка за смену и номер самой смены;

- место, где производился расчет;

- сведения о применяемом налоговом режиме;

- признак расчета (приход, расход, возврат прихода или расхода);

- форма расчета (наличная или безналичная);

- регистрационный номер аппарата и фискального накопителя;

- телефон или э-мэйл покупателя, на который будет отправлен электронный бланк.

Несмотря на то, что новые правила в обязательном порядке вводятся только с 2018 года, субъекты на УСН могут перейти на использование современных аппаратов для выдачи БСО на добровольной основе уже в 2017 году.

Налоговый учет полученных авансов при упрощенной системе налогообложения

В связи с недостаточно четкими формулировками Налогового кодекса к настоящему времени сформировались две противоположные точки зрения по вопросу налогового учета полученных авансов при упрощенной системе налогообложения.

В связи с недостаточно четкими формулировками Налогового кодекса к настоящему времени сформировались две противоположные точки зрения по вопросу налогового учета полученных авансов при упрощенной системе налогообложения.

Согласно одной из них, авансы при их получении должны включаться в доход, согласно другой – не должны. В апреле фирма “1С” получила разъяснение МНС России по этому поводу. Сложившуюся ситуацию комментируют методисты фирмы “1С”.

С вступлением в силу главы 26.

2 “Упрощенная система налогообложения” Налогового кодекса РФ одним из наиболее проблемных вопросов стал вопрос о моменте принятия в составе доходов в целях налогообложения полученных под предстоящую поставку авансов (предоплат). Сам текст Налогового кодекса РФ не дает однозначного ответа на этот вопрос.

Данная проблема в числе многих других важных вопросов применения упрощенной системы налогообложения обсуждалась с методистами МНС России.

Результаты обсуждений и различные аргументы за и против тех или иных трактовок налогового законодательства были доведены до партнеров и пользователей на семинаре партнеров фирмы “1С” 1-2 марта 2003 года,на состоявшемся 8 апреля 2003 года Едином семинаре фирмы “1С” и весенней серии семинаров “1С:Консалтинг”.

Первоначально специалисты налоговых органов и независимые эксперты больше склонялись к точке зрения, согласно которой авансы не должны включаться в доход при их получении. При этом в пользу этой позиции высказываются достаточно убедительные аргументы.

Точка зрения: авансы не должны включаться в доход в момент их получения

Положения ст. 346.17 должны применяться с учетом того, что учитывается как доход при определении объекта налогообложения. В п. 1 ст. 346.15 НК РФ указано, что организации при определении объекта налогообложения учитывают следующие доходы:

- доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со статьей 249 НК РФ;

- внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

Авансы полученные не могут считаться доходом от реализации в соответствии со ст. 249 НК РФ, так как выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права. В соответствии со ст.

39 НК РФ, реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе. А передачи права собственности в момент получения аванса не происходит.

Авансы полученные не могут быть признаны внереализационными доходами, поскольку по определению такой вид доходов не связан с реализацией. А авансы – это получение денежных средств в связи с предстоящей реализацией. Кроме того, в соответствии с НК РФ (ст.

41) доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

При получении аванса речь не может идти об экономической выгоде, поскольку возникают обязательства перед лицом, выдавшим аванс, в полной сумме аванса – в случае непоставки товара (невыполнения работ) всю сумму придется вернуть. Следовательно, аванс полученный не может признаваться доходом.

Позиция МНС России – авансы должны включаться в доход

В настоящее время у МНС России сложилось мнение, которое было изложено в официальном ответе на запрос фирмы “1С”. Из этого ответа следует, что авансы должны включаться в состав доходов при их получении. В письме МНС России приводится следующее обоснование этой точки зрения:

Выдержка из документа

Счет-фактура при УСН

Все организации и ИП, применяющие «упрощенку» плательщиками НДС не являются, а значит и счет-фактуру им выставлять не нужно. Однако при возникновении некоторых ситуаций такой документ будет нужен.

К ним относят ситуации, когда «упрощенцы» платят НДС: (нажмите для раскрытия)

- Импорт товаров;

- Операции по договору простого товарищества, либо доверительному управлению имущества и концессионному соглашению;

- Когда компания выполняет обязанности налогового агента, например, арендует гос- или муниципальное имущество.

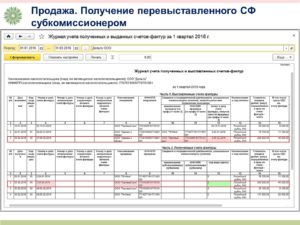

При заключении агентского договора у организации могут возникнуть вопросы по необходимости выставления счета-фактуры. Потребуется выставление счета-фактуры если компания на УСН является комиссионером, либо агентом и осуществляет операции:

- По реализации товара принципала, либо комитента, являющегося плательщиком НДС;

- По приобретению товара у плательщика НДС для принципала, либо комитента, являющегося плательщиком НДС.

При реализации товара принципала, либо комитента счет-фактуру нужно выставлять в обычном порядке. В документе нужно указать дату составления счета-фактуры, а также порядковый номер документа, согласно хронологии, применяемой в компании.

При приобретении товара для принципала, либо комитента нужно перевыставить счет-фактуру, полученную от продавца. Указывается в счет фактуре следующее:

- По 1 строке – дата документа от продавца;

- По 2, 2а и 2б строке – данные по продавцу (наименование, его адрес, ИНН и КПП);

- По 5 строке – реквизиты платежных документов (при их наличии) по перечислению денежных средств комиссионером продавцу, комитентом – комиссионеру;

- Табличная часть должна содержать информацию по количеству продукции, ее стоимости, сумму НДС, а также прочие показатели, выставленные продавцом в счет-фактуре.

Регистрация счета-фактуры без НДС

В

таком случае организация имеет право

не отражать счета с соответствующей

пометкой. Это связано с нововведениями

в статье 169, которые действуют с 2014 года.

Согласно им операции, которые не подпадают

под обложение, могут исключаться из

списка операций, при которых необходимо

составление счет-фактуры, ведение учета.

Можно

сделать вывод, что выставление

счета-фактуры обязательно, если операция

облагается налогом, либо компания имеет

освобождение согласно 145 статье. Если

операции освобождены от обложения по

статье 149, не требуется в обязательном

порядке выставлять форму, действие

выполняется по желанию.

Регистрирование

фактур, которые содержат пометку «Без

НДС», не может привести к росту суммы

тарифа, которая будет подана к вычету.

Чтобы определить размер сбора к вычету,

регистрировать счета-фактуры необязательно.

Счет-фактура при УСН

За исключением редких случаев, при заключении посреднической сделки компании, ведущей учет по упрощенной системе налогообложения, придется выставить счет-фактуру с выделением суммы налога. Как правильно оформить документ, если избежать этой обязанности не удалось, расскажет журнал «Расчет».

Посредническая сделка

Если фирма действует от своего имени в контрактах по реализации или приобретению товаров, работ, услуг для принципала, то она обязана выставить счет-фактуру с выделением суммы налога.

При этом, если посредник от своего имени реализует товары (работы, услуги) принципала (комитента), который не является плательщиком НДС, то оформлять эту бумагу не нужно. Об этом указано в письме Минфина России от 31 мая 2011 года № 03-07-11/152.

Этот документ так же не выставляют посредники, заключившие договор поручения, т.е. действующие от имени и за счет поручителя. (п. 1 ст. 971 ГК РФ).

Например, когда «упрощенец» реализует товар третьим лицам, то по строке «1» нужно указать дату составления документа и номер согласно принятой системе регистрации, все остальные строки заполняются как обычно.

Реквизиты счета-фактуры передаются принципалу, который на их основании составляет свой документ и направляет его обратно.

У фирм на УСН не возникает обязанности вести книги покупок и продаж по посредническим операциям, обязанности по уплате НДС в бюджет также не возникает, а вот зарегистрировать документ принципала в журнале учета придется. Эти выводы подтверждены Письмом Минфина РФ от 12 мая 2011 года № 03-07-09/11.

Счет-фактура на аванс

Выступая в качестве посредника, «упрощенцы» обязаны оформить счет-фактуру и при получении аванса от покупателя.

У фирм на УСН не возникает обязанности вести книги покупок и продаж по посредническим операциям, обязанности по уплате НДС в бюджет также не возникает, а вот зарегистрировать документ принципала в журнале учета придется.

Несколько слов о заполнении полей счета-фактуры, который выставит посредник – «упрощенец» при получении аванса. В строке 1 указывается дата выставления документа и его порядковый номер, в строках 2, 2а и 2б – собственные реквизиты. В строках 3 и 4 будут прочерки.

В строке 5 – данные платежно-расчетного документа или кассового чека, если же аванс поступил в не денежной форме, то и в строке 5 ставится прочерк. Далее заполняются строки 6, 6а и 6б. В графе 1 – наименование товаров, работ или услуг.

В графах 2–6 будут прочерки, в графе 7 – ставка налога, в графе 8 – сумма налога, в графе 9 – размер полученной предоплаты, а в графах 9 и 10 будут прочерки.

Если компания, применяющая УСН, выступает посредником в сделке по приобретению товаров, работ, услуг от своего имени и за счет принципала (комитента), то она оформляет счет-фактуру на сумму покупки по документу, полученному от продавца следующим образом:

– номер – согласно принятой системе регистрации документов;

– дата – аналогичная полученной в счете-фактуры от продавца;

– строки 2, 2а, 2б – наименование, ИНН и КПП продавца;

В перевыставленном документе посредник должен отразить количество и стоимость отгруженной продукции (работ, услуг), сумму НДС и прочие показатели счета-фактуры, полученного от продавца.

Следует обратить внимание на заполнение полей перевыставленного счета-фактуры. В строке 1 будет дата, которая указана в счете-фактуре, полученном от поставщика, а также порядковый номер, уже присвоенный посредником

В строках 2, 2а и 2б – данные посредника, в строках 3 и 4 – прочерки. В строке 5 нужно нужно будет указать реквизиты двух платежных документов:

1) на перечисление денежных средств комитентом или принципалом посреднику;

2) перечисление денежных средств посредником поставщику.

Впоследствии при получении товара в счет выданного аванса и, соответственно, счета-фактуры, посредник будет обязан также переоформить этот документ по общим правилам.

14 Ноября 2012, 08:50