Акцептован счет поставщика за поступившие материалы: проводки и документы

Содержание:

- Счета для расчетов с доставщиками

- Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

- Счет принят к оплате: ошибки и последствия

- Акцептован счет: проводка

- Акцептовать – это значит согласиться с условиями по счету, оферте, векселю

- Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

- Акцептовано что это значит

- Счёт поставщика акцептован банком — что это значит?

- Акцептован счет поставщика за поступившие материалы, топливо, услуги: как понимать эту фразу для целей бухгалтерского учета

- В банковской сфере

- Нюансы акцепта в бухучете

- Акцептован счет – проводка

- Особенности расчетов аккредитивами

Счета для расчетов с доставщиками

Таковыми счетами являются счет 50 «Касса», счет 51 «Расчетные счета», счет 52 «Валютные счета» и счет 55 «Специальные счета в банках». В большинстве случаев расчеты с доставщиками ведутся с использованием счета 51, но иногда деньги выдаются наличными и другими способами с использованием выше озвученных счетов.

Никаких особых сложностей при расчете с доставщиками с использованием данных счетов нет, за исключением расчетов наличными через счет 50. Есть множество подводных камней в данной ситуации, которые достойны освещения в отдельной статье. Здесь рассмотрим только самые основные моменты.

Выдача наличных доставщику без всякой головной боли и проволочек возможна, только если деньги выдаются лично руководителю фирмы, которое является доставщиком (это может быть ИП, например). Во всех остальных случаях с представителя от доставщиков нужно требовать оригинал доверенности на получение денег. Еще лучше, если такая форма расчетов будет заранее предусмотрена в договоре с доставщиком, и указано то, что расчет наличными возможен, только если у представителя доставщика есть оригинал доверенности.

Еще одна проблема при оплате доставщику наличкой заключается в том, что его представитель должен выдать чек о продаже товара. Для этого у него должна иметься под рукой мобильная ККМ, чтобы выдать чек на момент выгрузки товара. Есть вариант и с заранее подготовленным чеком, но он должен быть выбит тем же числом, что и день отгрузки товара.

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 «Расчеты с подотчетными лицами». Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 «Расчеты с подотчетными лицами». При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 71 | Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)Авансовый отчет |

| 19.3 | 71 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 71 | Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчетАвансовый отчет |

Счет принят к оплате: ошибки и последствия

Неверное толкование понятия «акцепт» в бухгалтерском учете может привести к искажению учетных данных и, как следствие, отражению недостоверной информации в бухгалтерской отчетности. Рассмотрим такую ситуацию на примере.

Студент первого курса финансового колледжа Самохвалов П. Л. подрабатывал в свободное от учебы время в ООО «Зимний лес» помощником в бухгалтерии. В период болезни главбуха в бухгалтерское подразделение из дирекции передали пачку документов, и студенту поручили занести документы в программу «1С».

В пачке были собраны самые разные бумаги: договоры, счета на оплату, счета-фактуры, накладные. Заносить накладные в программу студент умел — этому его уже научили. А вот со счетами на оплату ему работать не приходилось. Но студент проявил смекалку. Он не стал спрашивать совета у своих более опытных сослуживцев, открыл свою учебную методичку с тестовыми заданиями по дисциплине «Бухгалтерский учет», отыскал подходящий по смыслу тест с формулировкой «акцептован счет на оплату поставленных материалов» и сделал проводки, как было написано в ответе к тесту:

- Дт 10 Кт 60 — на стоимость материалов;

- Дт 19 Кт 60 — на сумму НДС, выделенную из стоимости материалов.

Однако он упустил два момента:

- фактически материалы от поставщика не поступали;

- отсутствовал первичный документ, на основании которого можно произвести записи в бухучете (счет на оплату, даже с визой директора, первичкой не является).

В результате на балансе компании появились материалы, которых нет, и несуществующий НДС. Кроме того, у ООО «Зимний лес» возник долг перед поставщиком, выставившим счет на оплату. А в балансе компании исказились данные сразу двух разделов: «Оборотные активы» и «Краткосрочные обязательства».

Вышедший с больничного главбух долго сверял первичку с данными в программе, пока ошибка не была обнаружена. Студент на первый раз отделался устным замечанием.

Какие штрафы предусмотрены за искажение данных бухучета, узнайте .

Таким образом, если полученный от поставщика счет принят к оплате — проводка в учете для отражения этого факта (как отдельной операции) не нужна.

Акцептован счет: проводка

Бесплатная консультация по телефону:+7(499)495-49-41 Содержание Если акцептован счет поставщика, проводки на счетах бухучета производятся с учетом отдельных нюансов Что означает «акцепт» в бухгалтерском учете и какие учетные ошибки могут возникнуть из-за неграмотных действий бухгалтера после поступления в бухгалтерию акцептованного счета? Ответы на эти вопросы вы найдете в нашем материале.Акцептован счет поставщика за поступившие материалы, топливо, услуги: как понимать эту фразу для целей бухгалтерского учетаПокупатель акцептовал счет продавца: как отразить в учетеСчет принят к оплате: ошибки и последствияИтогиВ бухгалтерском учете такая фраза означает, что лицо компании, ответственное за принятие финансовых решений (генеральный директор, его заместитель по финансовым вопросам и т.

д.), проставило на полученном от поставщика счете надпись: «Оплатить».

То есть письменно подтвердило согласие компании на оплату указанной в счете суммы (или ее части).

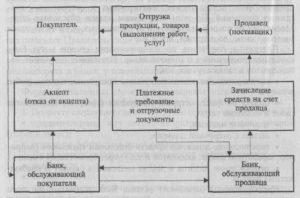

Обычно такой надписью на счете руководитель компании дает распоряжение бухгалтеру перечислить деньги поставщику.Иногда на основе акцепта (согласия должника) происходят расчеты между контрагентами через банк. Но в этом случае банк выступает обязательным участником таких платежных взаимоотношений. А платежные операции между поставщиком и покупателем регулируются специальным соглашением (или описаны в договоре), согласно которому при выполнении определенных условий с расчетного счета покупателя деньги за поставленные товары списываются на основании платежного требования поставщика.

Акцептован счет поставщика за поступившие материалы. Что значит «акцептован счет»

Подавляющее большинство всех существующих фирм, как крупных, так и малых, не обходится в своей хозяйственной деятельности без доставщиков (поставщиков).

Исключение составляют только компании, которые сами являются крупными доставщиками или фирмы, основной деятельностью которых не является производство и тому подобное.

К таковым могут, например, относиться фирмы, основная деятельность которых направлена на получение дохода от доли уставного капитала других фирм.В данной статье будет дано определение того, что такое акцепт (далее АК), рассмотрены виды АК в бухгалтерском учете (далее БУ), типы операций, счета для расчетов с доставщиками, формы первичных документов для расчета с доставщиками, проводки акцептования счета поставщика за поступившие материалы и примеры.Перед тем как приступить к описанию счетов, связанных с расчетами с поставщиками, дадим пояснения к некоторым понятиям.Многие не понимают значение АК, которое может фигурировать в БУ. Проявляется оно нечасто, но может привести в недоумение бухгалтеров, в особенности начинающих.Вообще, данное понятие встречается довольно часто в обычной жизни и относится не только к БУ. Слово «accept» как с английского, так и с латинского языка переводится как «принять».

Акцептованный — значит принятый. В РФ понятие АК относится к безоговорочному и полному принятию какой-либо оферты со стороны принимающего.В БУ АК считается принятием услуги, работы или права собственности на какие-либо ценности. АК должна учитываться перед оплатой.

Акцептовать – это значит согласиться с условиями по счету, оферте, векселю

Развитие банковских и информационных технологий повлекло за собой необходимость подтверждения получения и принятия к исполнению различных финансовых инструментов при расчетах. Таким инструментом и стал акцепт.

По сути, акцептование (англ. Accept – соглашаться, принять) — это согласие получателя документа оплатить или нести ответственность за своевременную оплату по этому документу.

Акцептование представляет собой процедуру по рассмотрению основных условий финансового, платежного или иного документа и принятие решения по оплате. Акцепт может быть передан отправителю документа посредством электронной подписи, надписи на документе или иными средствами связи.

Согласно законодательству России акцепт является полным (невозможно акцептовать часть обязательства) и безоговорочным (безусловным).

Согласно гражданскому кодексу определяются сроки, с момента которых ацептованными считаются различные документы. Рассмотрим основные из них.

Счет

Акцептование счета представляет собой согласие плательщика с суммой, сроками и полученным требованием в целом. Наличие акцепта предполагает расчет путем безналичного перечисления со счета плательщика на счет получателя.

При этом акцептованный счет не дает право продавцу товара или услуги требовать оплату в более ранние сроки, чем это установлено договором или соглашением. При обращении покупателя в банк с отказом от оплаты, кредитная организация потребует основание для отказа. Если акцепт получен, то банк проводит через свой расчетный центр платеж по поручению плательщика.

Оферту

Если акцепт счета является согласием на осуществление платежа, то акцепт оферты – согласием на заключение соглашения или договора на указанных в оферте условиях.

Оферта отражает существенные параметры заключаемого договора и устанавливает определенный срок для ответа. Простой ответ на оферту, который содержит комментарии по условиям соглашения, не является акцептом. Моментом акцептования является момент получения отправителем оферты акцепта.

В том случае, если отзыв акцепта получен одновременно с самим акцептом, оферта считается неакцептованной. При этом законодательство России предусматривает акцептование оферты исключительно и обязательно тем лицом, кому оферта была направлена.

Вексель

Акцептование векселя – это проставление на его лицевой стороне надписи о согласии акцептанта оплатить переводной вексель. Акцепт на простом векселе не проставляется, так как попросту не имеет смысла – обязательство об оплате возникает и принимается по умолчанию плательщиком в дату выставления векселя.

Моментом акцептования является дата проставления надписи на векселе. Акцепт используется только в отношении тратты. Вексельный акцепт обязателен, если в тексте векселедатель указал его обязательность, тратта выплачивается в течение какого-либо срока с момента её предъявления, тратту выплачивает плательщик по векселю.

В бухгалтерском учете

В бухгалтерском учете организации акцептованные и подлежащие к оплате счета учитываются на счете 60. Акцептование происходит по следующей схеме: поставщик производит поставку партии товара и выставляет счет покупателю посредством электронных систем или на бумаге.

Счет выставляется в течение 5 дней. Акцепт покупателя проставляется на принятом к оплате документе или отправляется поставщику также в электронном виде. Независимо от срока получения акцепта, оплата производится согласно договору, заключенному между покупателем и поставщиком.

Банковский акцепт

Иногда в международных операциях используется банковский акцепт – согласие на оплату оформляется банком на основании исследования денежных потоков клиента.

Если в дату запланированного согласно договору платежа (например, при аккредитивной системе расчетов) на счете клиента нет остаточной суммы средств, банк-акцептант производит платеж из собственных средств.

акцепт банка для снижения рисков производится только после предварительной оценки платежеспособности клиента.

После получения акцепта его отзыв возможен в течение 3 дней, после истечения этого срока оплата со счета плательщика может быть произведена безакцептно (то есть без согласия плательщика), при условии наличия такого соглашения к договору банковского счета. Оплата счета при последующем акцепте осуществляется в течение одного операционного дня, не считая дня поступления документов.

Акцепт – один из способов гарантирования для поставщика своевременной оплаты за поставленные товары и услуги. Акцептование позволяет снизить документооборот и риски обеих сторон договоров.

(21 голос., 4,70 из 5)

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Пример

ООО «Снегирь» перечисляет аванс ООО «Бор» за товары в размере 23 600 руб. Через несколько дней товары поступили от поставщика в счёт выданного ранее аванса на сумму 23 600 руб.

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |

Акцептовано что это значит

Согласно гражданскому кодексу определяются сроки, с момента которых ацептованными считаются различные документы. Рассмотрим основные из них. Счет Акцептование счета представляет собой согласие плательщика с суммой, сроками и полученным требованием в целом.

Наличие акцепта предполагает расчет путем безналичного перечисления со счета плательщика на счет получателя. При этом акцептованный счет не дает право продавцу товара или услуги требовать оплату в более ранние сроки, чем это установлено договором или соглашением.

При обращении покупателя в банк с отказом от оплаты, кредитная организация потребует основание для отказа. Если акцепт получен, то банк проводит через свой расчетный центр платеж по поручению плательщика.

Оферту Если акцепт счета является согласием на осуществление платежа, то акцепт оферты – согласием на заключение соглашения или договора на указанных в оферте условиях.

Важно

С таким согласием нельзя потребовать моментальной оплаты.

Чаще всего операции в таких ситуациях выполняются в безналичной форме. Это своеобразное продолжение удалённого сотрудничества. Получатель со своего счёта переводит необходимую сумму в пользу получателя. Такая форма расчёта стала характерной особенностью акцептования. Посредником при выполнении денежных операций выступает специальная финансовая организация. Оба участника сделки используют их расчётно-кассовый центр. Иные форма расчёта или оплаты рассматриваются как незаконные финансовые махинации.

Представителям бизнеса следует знать обо всех этих особенностях, чтобы не нажить проблем со стороны Налоговой Инспекции и других контролирующих органов.

Что такое акцепт и его виды: банковский, акцепт договора и оферты

В этом случае ставится соответствующая надпись на лицевой стороне.

Внимание

Помимо этого такая форма очень распространена при расчётах за товары или услуги, а также за определённые работы.

Согласие в данном случае подтверждает оплату в соответствии с расчётными документами, которые в свою очередь выписывает исполнитель или поставщик.

В данном случае акцептант – это то лицо, которое непосредственно принимает предложение о сделке и соглашается с его условиями.

Для получения денежных средств необходимо предварительно выполнить свои обязательства, прописанные в договоре Нюансы при использовании понятия акцепт на практике Есть определённые ограничения, связанные с международным правом и законами Российской Федерации. В первую очередь необходимо учитывать, что акцепт это только согласие, но еще отнюдь не твёрдая гарантия выплаты денежной задолженности.

Акцепт, что это такое?

Представителям банка достаточно поставить штамп акцептировано, чтобы деньги были выданы на обговоренных условиях.

Из вышеперечисленного следует, что акцепт платёжного требования – это фактическое согласие на все условия без лишней потери времени. Получатель (банк или клиент) соглашается внести оплату в назначенное время. Однако далеко не всегда речь идёт о каких-то стандартных операциях.

Одна сторона вполне может выдвигать конкретные требования и делать предложение о заключении сделки, причём это иногда происходит впервые. Получение акцепта в данном случае подтверждает согласие клиента или исполнителя с выдвигаемыми условиями, а также является гарантией дальнейшего заключения сделки на официальном уровне.

Именно такую позицию занимают истцы в случае конфликтов и дальнейших судебных разбирательств.

Акцептован счет: что это значит

Если предложение направлено тому или иному лицу, но ответ официально не получен, тогда нельзя считать договор подтверждённым.

В таких ситуациях необходимо получать чёткий и полный ответ, чтобы впоследствии не было никаких вопросов.

В то же время, если лицо начинает исполнять свои обязательства, тогда акцепт можно считать полученным.

Такое часто случается при длительных отношениях различных компаний, поэтому такая поправка к закону помогает избавиться от лишних бюрократических проволочек.

Обратите внимание: лицу, направившему предложение, обычно приходит либо документально оформленный акцепт, либо извещение об отказе

Счёт поставщика акцептован банком — что это значит?

Акцепт представляет собой согласие, принятие условий какого-либо письменного документа. Это может быть счёт, договор, вексель и т. д.

Акцепт представляет собой согласие, принятие условий какого-либо письменного документа. Это может быть счёт, договор, вексель и т. д.

В большинстве случаях акцепт применяется, если стороны сделки не могут встретиться и лично утвердить её условия. Оформляется особый документ, обозначающий, что одна из сторон полностью согласна со всеми условиями.

Согласно нормативным документам, утверждённым на территории Российской Федерации, акцепт должен быть:

- Полным. Невозможно акцептовать только часть условий.

- Безоговорочным.

Рассматриваемое понятие может иметь следующие значения:

- Согласие одного из участников на осуществление выплат согласно договору, это может оплата аккредитивом.

- Оплата обязательств в установленные сроки (в сделках с векселем).

- Принятие требований и обязательств договора без внесения изменений.

- Добровольное взятие на себя рисков и обязательств другой стороны.

Трактовка термина зависит от конкретной ситуации.

Акцепт — принятие условий какого-либо письменного документа.

Акцептован счет поставщика за поступившие материалы, топливо, услуги: как понимать эту фразу для целей бухгалтерского учета

В бухгалтерском учете такая фраза означает, что лицо компании, ответственное за принятие финансовых решений (генеральный директор, его заместитель по финансовым вопросам и т. д.), проставило на полученном от поставщика счете надпись: «Оплатить». То есть письменно подтвердило согласие компании на оплату указанной в счете суммы (или ее части). Обычно такой надписью на счете руководитель компании дает распоряжение бухгалтеру перечислить деньги поставщику.

Иногда на основе акцепта (согласия должника) происходят расчеты между контрагентами через банк. Но в этом случае банк выступает обязательным участником таких платежных взаимоотношений. А платежные операции между поставщиком и покупателем регулируются специальным соглашением (или описаны в договоре), согласно которому при выполнении определенных условий с расчетного счета покупателя деньги за поставленные товары списываются на основании платежного требования поставщика.

Какую роль акцепт может играть во взаимоотношениях поставщика и покупателя, узнайте

.

В банковской сфере

Акцепт представляет собой согласие, принятие условий какого-либо письменного документа. Это может быть счёт, договор, вексель и т. д.

Согласно нормативным документам, утверждённым на территории Российской Федерации, акцепт должен быть:

- Полным. Невозможно акцептовать только часть условий.

- Безоговорочным.

Рассматриваемое понятие может иметь следующие значения:

- Согласие одного из участников на осуществление выплат согласно договору, это может оплата аккредитивом.

- Оплата обязательств в установленные сроки (в сделках с векселем).

- Принятие требований и обязательств договора без внесения изменений.

- Добровольное взятие на себя рисков и обязательств другой стороны.

Трактовка термина зависит от конкретной ситуации.

Акцепт — принятие условий какого-либо письменного документа.

В случае принятия акцепта исполнителю следует приступить к выполнению своих обязанностей, указанных в подписанном договоре. Поскольку значение акцептованного счета будет свидетельствовать о гарантии получения оплаты в назначенный срок. Такая процедура значительно экономит время, которое теперь можно не расходовать на рассмотрение, согласование, а также подписание документов, относящихся к оферте. Акцепт может реализоваться различными способами, нет возможности определения унифицированного способа. Однако, можно рассмотреть примерный вариант:

- Поступление оферты на поставку товаров либо оказание услуг.

- Рассмотрение предложения, по существу. При этом к полученному предложению не будут выставлены встречные корректировки либо требования, и оно, а также форма договора будет полностью устраивать обе стороны.

- Составление ответного письма. В этом письме необходимо озвучить свое согласие на сотрудничество и указать на обязательство оплатить оказанные услуги в полном объеме, при условии их полного выполнения.

- На документах проставляется «акцептовано», а также подпись руководителя организации и ее штамп.

Примером такой операции может служить оплата услуг провайдера сети Интернет, с которой сталкивается практически каждый.

Сначала будет заключен договор на оказание услуг провайдера, оговорены в нем все условия, в том числе условия оплаты. К указанному договору заключается дополнительное соглашение, по которому все счета на оплату будут поступать сразу в банк. А вот уже банк погашает данный акцепт списанием необходимой суммы денежных средств со счета получателя услуги на счет Интернет-провайдера.

Ситуацию, когда банк может отозвать свое согласие на акцептование, следует рассматривать с точки зрения получения кредитных денежных средств.

В банковской практике, как правило, отсутствуют такие ситуации, когда банк сначала одобряет выдачу кредитных средств, а затем отзывает свое одобрение. Но право на это есть. Подобным правом любое кредитное учреждение охотно воспользуется при выявлении дополнительных нежелательных и компрометирующих данных о предполагаемом заемщике.

Нюансы акцепта в бухучете

Мы разобрались, что, когда говорят «акцептован счет» – это означает только принятие документации к оплате. Сам факт оплаты отражается после списания средств. Как отражаются такие операции в бухучете предприятия? Каким образом следует учесть промежуток времени между акцептом и оплатой счета?

В учете предприятия все акцептованные счета подлежат отражению на счете расчетов с поставщиками, то есть сч. 60. Здесь ведется синтетический и аналитический учет по контрагентам, датам возникновения/погашения обязательств, ассортименту продукции (услуг), уже готовым к оплате акцептованным документам, положительно утвержденным руководителем организации. Проводки формируются по правилам приказа Минфина России № 94н от 31.10.00 г.

Общая процедура акцептирования включает два основных действия. Сначала поставщик поставляет покупателю необходимую продукцию (или оказывает услуги, выполняет работы). После чего в течение 5-дневного срока выставляется непосредственно счет для оплаты. Согласно нормам гражданского законодательства, сумма должна быть оплачена покупателем со своего расчетного счета в полном размере и без каких-либо изменений.

Акцептован счет – проводка

Акцептован счет поставщика за поступившие материалы – проводка типовая:

- Д 10 К 60 на 200 000,00 руб. – приняты к бухучету ТМЦ.

- Д 19 К 60 на 36 000,00 руб. – выделен в поставке НДС.

- Д 60 К 51 на 236 000,00 руб. – исполнены обязательства по оплате стройматериалов.

Если организация приобретает не материальные ценности, а оборудование, задействуется соответствующий бухгалтерский счет учета имущества. Предположим, компания закупает станки. Операция отражается так:

- Акцептован счет поставщика за оборудование – проводка Д 08 К 60 (76).

- В сумме сделки выделен НДС – Д 19 К 60 или 76.

- Перечислены средства за станки – Д 60 (76) К 51.

Если предприятие расходует в своей деятельности различные коммунальные услуги, к примеру, свет, воду, теплоэнергию и т.д., используются счета затрат. В учете делаются следующие записи:

- Акцептован счет за электроэнергию – проводка Д 20 (26, 23, 25, 44) К 60.

- Выделен в сделке НДС – Д 19 К 60.

- Списаны средства с р/счета – Д 60 К 51.

В случае, когда возникают издержки по доставке продукции, заключается договор с транспортной компанией. Такие затраты могут включаться в цену товара или учитываться отдельно. Операция отражается так:

- Акцептован счет транспортной организации за доставку материалов – Д 10 (08 или счета затрат) К 60 (76).

- Произведено начисление НДС по доставке – Д 19 К 60 (76).

- Оплачена доставка – Д 60 (76) К 51.

Таким образом, акцепт счета поставщика означает принятие продукции к учету на основании сопроводительных документов (накладных, счет-фактур, актов услуг). Одновременно с оприходованием товаров (услуг) по дебету счетов возникает кредиторская задолженность по кредиту. Проводки по акцепту делаются в зависимости от того, какой актив принимается к учету.

Для корректного отражения акцепта счета в бухгалтерском учете, а также для понимания того, какая проводка отразит факт хозяйственной жизни, при котором, например, акцептован счет поставщика за поступившие материалы, необходимо четкое понимание, какой факт хозяйственной жизни понимается под данным определением. Понятие акцепта приведено в ст. 428 ГК РФ , где объяснено, что акцептом признается ответ о полном и безоговорочном принятии условий оферты. В бухгалтерском учете акцепт счета рассматривается исходя из данного нормативного определения.

Особенности расчетов аккредитивами

Банк при расчетах по аккредитиву , который действует со стороны плательщика о том, чтобы открыть аккредитив (дальше — банк-эмитент), принимает обязательство провести платежи в пользу получателя средств по предоставлении документов им, которые соответствуют всем условиям аккредитива или предоставить прочему банку полномочие (дальше — исполняющий банк) провести такие платежи. Как исполняющий банк может выступать банк, являющийся эмитентом, банк получателя средств, или другой банк. Аккредитив независим и обособлен от главного договора.

Банки могут открывать такие типы аккредитивов:

-

безотзывные и отзывные (могут быть подтвержденными)

-

депонированные (покрытые) и гарантированные (непокрытые).

При открытии депонированного (покрытого) аккредитива банк, являющийся эмитентом, за счет предоставленного кредита или средств плательщика перечисляет сумму аккредитива (покрытие) во владение исполняющего банка на полный срок действия аккредитива.

Когда открыт гарантированного (непокрытого) аккредитива банк, являющийся эмитентом, исполняющему банку предоставляет право списывать с корреспондентского счета, ведущегося у него, средства банка-эмитента в границах суммы аккредитива или в аккредитиве указывает другой метод возмещения сумм исполняющему банку, которые выплачены по аккредитиву соответственно с его условиями. Метод возмещения денег по гарантированному (непокрытому) аккредитиву плательщиком банку, являющемуся эмитентом, определяют в договоре меж банком-эмитентом и плательщиком.

При отмене отзывного аккредитива или изменении условий банк, являющийся эмитентом должен направить необходимое уведомление получателю средств не позднее рабочего дня, который последует за днем отмены аккредитива или изменения условий.

Условия аккредитива без отзыва – это то, что измененный или аккредитив без отзыва является отмененным от времени получения согласия получателя средств исполняющим банком. Не допускается частичное принятие получателем средств изменений условий аккредитива без отзыва.

Ввиду просьбы банка-эмитента аккредитив без отзыва может подтвердить исполняющий банк с принятием обязательства на себя, которое дополнительно к обязательству банка-эмитента, провести платеж получателю средств по предоставлении им документов, которые отвечают условиям аккредитива (аккредитив, который подтвержден). Условия подтвержденного аккредитива измененные или аккредитив отменен от момента получения согласия исполняющего банка банком-эмитентом, который подтвердил аккредитив, и получателя средств.

Об условиях и открытии аккредитива его банк, являющийся эмитентом, передает сообщение получателю средств с помощью исполняющего банка или с помощью банка получателя средств с согласия последнего.

Платеж по аккредитиву проводится в безналичном порядке.

Передача документов об условиях и открытии аккредитива, о подтверждении аккредитива, о закрытии или изменении условий аккредитива и о согласии банка на принятие (отказе в принятии) предоставленных документов может проводиться банками с применением каких-либо средств связи, которые позволяют достоверно установить, кто же отправитель документа.

Порядок и размер оплаты услуг банков при расчетах по аккредитивам контролируются условиями договоров, который заключают с клиентами, и соглашениями меж банками, которые принимают участие в расчетах по аккредитивам.

Плательщик при расчетах по аккредитиву в банк, являющийся эмитентом, предоставляет два экземпляра заявления на открытие аккредитива, в котором банку-эмитенту поручает открыть аккредитив. Банк, являющийся эмитентом, разрабатывает самостоятельно форму заявления на открытие аккредитива.