Как оплачивается больничный лист в 2020 году

Содержание:

- Порядок исчисления размера пособия

- Переходящий больничный

- Пример для 2019 года

- Ðак ÑаÑÑÑиÑÑваеÑÑÑ Ð´ÐµÐºÑеÑнÑй болÑниÑнÑй

- Расчёт пособия по больничному, перешедшему на следующий год

- ÐÑобенноÑÑи

- Примеры для 2019 года

- Пошаговая инструкция по расчету больничного листа

- ÐнÑÑÑÑкÑÐ¸Ñ Ð¿Ð¾ наÑиÑÐ»ÐµÐ½Ð¸Ñ Ð¿Ð¾ÑобиÑ

- Как начислить больничный – порядок, сроки.

- Предельная величина базы для начисления больничных

- Как рассчитывается больничный?

- ÐÑимеÑ

- Больничный по беременности и родам (БиР)

Порядок исчисления размера пособия

Исчисление пособия по листку нетрудоспособности начинается с определения среднего заработка специалиста за два календарных года, предшествующих заболеванию или травме. Например, если человек захворал в 2017 г., сотрудник бухгалтерии включает в формулу данные за период с 01.01.2015 г. по 31.12.2016 г.

Начисление больничного листа в 2016 году производится с учетом всех выплат от компании-нанимателя, с которых были перечислены взносы в ФСС. Это заработная плата, премиальные, надбавки, отпускные.

Законодательство устанавливает верхний лимит годового дохода, используемого для расчета пособия. В 2014 году он составил 624 тыс. рублей, в 2015 – 670 тыс. рублей. Для определения совокупной базы сложим эти значения и получим 1 388 тыс. рублей, в 2016 году — 718 000 руб

Чтобы произвести корректное начисление больничного, нужно сравнить головой доход захворавшего специалиста с лимитом, актуальным для того периода. Их двух чисел следует выбрать наименьшее и подставить в формулу для расчета.

Чтобы определить размер пособия, нужно знать среднедневной заработок (СД). Он вычисляется из годового дохода (СГ) по формуле:

СД = СГ / 730.

Поскольку для годового дохода установлены законодательные лимиты, среднедневной заработок тоже имеет верхний предел. Подставляя данные 2014-2015 гг. в формулу, получаем:

СД = 1 294 000 / 730 = 2 528,8 руб.

Это максимальная сумма, которую можно использовать в расчете, независимо от величины реального дневного дохода работника.

Переходящий больничный

При заболевании или травмах различного характера официально трудоустроенный работник направляется в поликлинику. В медицинском учреждении участковый врач ставит диагноз и направляет на получение больничного листа к другому специалисту. Этот документ весьма важен не только для заболевшего сотрудника, но и для его работодателя.

Бланк является официальным подтверждением наступившей болезни. Это означает, что работник имеет право провести какое-то время дома. За дни вынужденного «отпуска» бухгалтер предприятия обязан рассчитать больному пособие на время нетрудоспособности.

Если работник заболел в одном месяце и в нём же приступил к своим должностным обязанностям, то это обычный больничный. А если больничный закончился в следующем месяце или даже в новом году, он будет считаться переходящим (то есть, больничный переходит на другой год).

Пример для 2019 года

Условия примера:

Сотрудник предоставил по месту работы больничный лист на время с 10 по 18 апреля 2019 года.

Ежемесячная заработная плата сотрудника составляет 48000.

Его страховой стаж – 7 лет.

В 2018 году был оформлен лист нетрудоспособности на 15 дней в марте, пособие составило 18000. Зарплата за март 2018 – 24000.

Как рассчитать величину оплаты по предоставленному сотрудником листку?

Расчет:

- Расчетный период – с 01.01.2017 по 31.12.2018 (дни болезни с 10 по 18 апреля 2019 года не исключаются).

- Суммарный доход за 2 года = 48000 * 23 + 24000 = 1128000 (выплата по листу нетрудоспособности за март 2018г. не учитывается).

- Среднедневной заработок = 112800 / 730 = 1545,21.

- Больничное пособие = 1545,21 * 9 * 80% = 11125,51.

Ðак ÑаÑÑÑиÑÑваеÑÑÑ Ð´ÐµÐºÑеÑнÑй болÑниÑнÑй

ÐлгоÑиÑм:

- РаÑÑÑиÑаÑÑ ÑÑÐ¼Ð¼Ñ Ð²ÑÐ¿Ð»Ð°Ñ Ñо ÑÑÑаÑовÑми взноÑами в ФСС за пÑедÑеÑÑвÑÑÑий год.

- ÐпÑеделиÑÑ ÑÑеднедневной доÑод.

- РаÑÑÑиÑаÑÑ ÑÑÐ¼Ð¼Ñ Ð¿Ð¾ÑÐ¾Ð±Ð¸Ñ Ð·Ð° ÑÑÑки: ÑÑеднедневной доÑод пеÑемножиÑÑ Ð½Ð° ÑооÑвеÑÑÑвÑÑÑий пÑоÑÐµÐ½Ñ (60, 80 или 100).

- СÑавниÑÑ Ð¿Ð¾Ð»ÑÑеннÑÑ Ð²ÐµÐ»Ð¸ÑÐ¸Ð½Ñ Ñ Ð¼Ð°ÐºÑималÑно допÑÑÑимой ÑÑммой, ÑÑÑановленной законодаÑелÑÑÑвом.

- РаÑÑÑиÑаÑÑ Ð¾Ð±ÑÑÑ ÑÑÐ¼Ð¼Ñ Ð²ÑплаÑÑ. ÐÐ»Ñ ÑÑого дневное поÑобие ÑмножаеÑÑÑ Ð½Ð° колиÑеÑÑво календаÑнÑÑ Ð´Ð½ÐµÐ¹ оÑпÑÑка.

ÐÑли Ñ Ð±ÐµÑеменной женÑÐ¸Ð½Ñ ÑÑаж менÑÑе 6 меÑÑÑев, Ñо поÑобие за меÑÑÑ Ð²ÑплаÑиваеÑÑÑ Ð² ÑазмеÑе, не пÑевÑÑаÑÑем ÐÐ ÐТ за аналогиÑнÑй пеÑиод. ÐÑÐ¾Ñ Ð´Ð¾Ñод не Ð¿Ð¾Ð´Ð»ÐµÐ¶Ð¸Ñ Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ ÐÐФÐ, взноÑам в пенÑионное и обÑзаÑелÑное ÑоÑиалÑное ÑÑÑаÑование.

Расчёт пособия по больничному, перешедшему на следующий год

Больничный, открытый в декабре (или ранее), а закрытый в любом месяце следующего года, обычно оформляется несколькими листами (как минимум двумя). Одна часть бланков относится к предыдущему году, а другая – к новому.

Сотрудник может принести листы в разное время. Тогда работодатель рассчитывает пособие по отдельности на каждый бланк. Если работник принёс все листы после болезни, то можно выплатить общую сумму, полагающуюся за весь период болезни.

Месяцем начисления больничного станет январь или любой другой месяц года в зависимости от того, когда был принесён бланк с больницы.

Чтобы разобраться, как происходит оплата переходящего больничного листа, рассмотрим на примере листа нетрудоспособности, открытого в декабре 2018 года, а закрытого в январе 2019 года.

Иванова И. И. работает в ООО «Луч» с 2015 года. Ранее гражданка нигде официально не трудилась. 28 декабря был открыт лист нетрудоспособности. Дата закрытия – 14 января. С 15 января Иванова трудится на рабочем месте.

Сумма всех выплат за время работы сотрудницы:

- 2015 год – 258 000 рублей;

- 2016 год – 299 000 рублей;

- 2017 год – 318 000 рублей;

- 2018 год – 350 000 рублей.

Пособие будет начислено с декабря на январь (с 28 по 14 соответственно), то есть за 18 дней (4 дня в декабре и 14 – в январе).

Для расчёта суммы переходящего больничного во внимание берутся два года: 2017 и 2018. За эти годы заработок составил: 318 000 + 350 000 = 668 000 рублей

Средний дневной доход равен: 668 000/730 = 915,07 рублей. Стаж сотрудницы составляет 4 года. В данном случае к дневному заработку применяется коэффициент, равный 0,6 (60%) от среднедневных выплат.

Пособие за один день: 915,07*0,6 = 549,04 рублей. Так как продолжительность больничного – 18 дней, то пособие будет выплачено в сумме: 549,04*18 = 9 882,72 рублей.

ÐÑобенноÑÑи

РпÑоÑлом Ð³Ð¾Ð´Ñ Ð±Ñл пÑинÑÑ Ð·Ð°ÐºÐ¾Ð½Ð¾Ð¿ÑоекÑ, напÑавленнÑй на опÑимизаÑÐ¸Ñ Ð±ÑджеÑа ФСС. СоглаÑно Ð´Ð°Ð½Ð½Ð¾Ð¼Ñ Ð´Ð¾ÐºÑменÑÑ, пеÑиод неÑÑÑдоÑпоÑобноÑÑи, коÑоÑÑй оплаÑиваеÑÑÑ ÑабоÑодаÑелем, бÑÐ´ÐµÑ ÑвелиÑен до 3 дней. РпоÑобие по беÑеменноÑÑи, ÑÑÐ¾Ð´Ñ Ð·Ð° Ñебенком бÑÐ´ÐµÑ ÑаÑÑÑиÑÑваÑÑÑÑ Ð¸ÑÑÐ¾Ð´Ñ Ð¸Ð· ÑÑеднемеÑÑÑного заÑабоÑка за 2 года, в Ñ. Ñ. за вÑÐµÐ¼Ñ ÑлÑÐ¶Ð±Ñ Ñ Ð´ÑÑгого ÑабоÑодаÑелÑ. ÐÑли в ÑÑо вÑÐµÐ¼Ñ Ð»Ð¸Ñо наÑодилоÑÑ Ð² оÑпÑÑке по ÑÑÐ¾Ð´Ñ Ð·Ð° Ñебенком, Ñо по ÑооÑвеÑÑÑвÑÑÑÐµÐ¼Ñ Ð·Ð°ÑÐ²Ð»ÐµÐ½Ð¸Ñ Ð±Ð°Ð·Ñ Ð´Ð»Ñ Ð¸ÑÑиÑлений можно замениÑÑ Ð½Ð° инÑе два календаÑнÑÑ Ð³Ð¾Ð´Ð°, еÑли ÑÑо ÑвелиÑÐ¸Ñ Ð¾Ð±Ñем поÑобиÑ.

ÐÑли Ñ Ð·Ð°ÑÑÑаÑованного не бÑло заÑабоÑка за пÑедÑдÑÑий пеÑиод или еÑли заÑабоÑок бÑл менÑÑе ÐÐ ÐТ, Ñо Ð´Ð»Ñ ÑаÑÑеÑа ÑÑеднедневного доÑода иÑполÑзÑÑÑÑÑ ÑиÑÑÑ Ð¼Ð¸Ð½Ð¸Ð¼Ð°Ð»Ñного заÑабоÑка. ÐÑи ÑÑом обÑÐ°Ñ ÑÑмма вÑплаÑÑ Ð½Ðµ Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¼ÐµÐ½ÑÑе Ñой, ÑÑо ÑÑÑановлена законодаÑелÑÑÑвом: на 2011 год — 2195 ÑÑб на пеÑвого и 4389 — на вÑоÑого Ñебенка.

Примеры для 2019 года

Ниже приведено несколько примеров исчисления пособия по временной нетрудоспособности при различной длительности стаже и уровне доходов.

При стаже от 5 до 8 лет

Исходные данные:

Сотрудник ОАО «Красный холм» предоставил больничный лист в связи с заболеванием с 3.02. 2019 по 27. 02. 2019 .

Стаж работника составляет 7 лет 3 месяца.

В ОАО «Красный холм» работник устроен 20.12.2017.

Согласно справки 182-н с прежнего места работы, за 2017 год заработано за минусом исключаемых доходов 352 174,52. Доход за 2017 год в АОА «Красный холм» составил 9 990.

В 2018 году предприятием «Красный холм» выплачено 390 500. В 2018 году работнику также выплачено пособие по временной нетрудоспособности в сумме 7 528.

Расчет:

Шаг 1. Рассчитываем суммарный доход в расчетный период.

В 2017г. = 352 174, 52 (сумма с прежнего места работы) + 9 990 (зарплата в 2017 году в ОАО «Красный холм») = 362 164,52 это меньше предельной базы 718 000.

В 2018г. = 390 500 (зарплата в 2018 году) – 7 528 (исключаемые суммы) = 382 972 – меньше, чем 755000.

Общий двухгодичный доход = 745 046, 52.

Шаг 2. Рассчитываем среднедневной заработок.

745 046,52 / 730 = 1 020, 61.

Шаг 3. Сравниваем с предельными значениями.

На момент расчета МРОТ составляет 11280 руб.

Минимальный порог = 11280 * 24 / 730 = 370,85.

Максимальный порог = 1 570 000/730 =2150,68.

Рассчитанная по заработку сумма укладывается в установленные лимиты.

Шаг 4. Вычисляем базовый размер пособия без учета стажа:

25 календарных дней * 1020,61 =25 515, 25.

Шаг 5. Учитываем коэффициент стажа.

Стаж работника составляет 7 лет и 3 месяца. Коэффициент составит 80%.

Пособие по временной нетрудоспособности = 25 515, 25 * 80% = 20 412, 20.

Доход меньше МРОТ

Из-за того, что из расчетной базы исключаются некоторые суммы, а дни периода всегда составляют 730 дней, возможны случаи, когда среднедневной заработок при расчете больничного будет меньше установленного уровня.

Исходные данные:

Дворник ООО «Шило и мыло» предоставил больничный лист по болезни с 20 февраля по 3 марта 2019 года.

Стаж дворника на момент начала болезни составил 9 лет и 3 месяца.

Заработано в 2017 году 123 000. Компания производила выплаты по больничному 27 000.

Заработано в 2018 году 135 000. Компания оплачивала временную нетрудоспособности 28 000.

Расчет:

Этап 1. Находим суммарный заработок в расчетном периоде.

Доход за 2 года = (123 000 +135 000) — (27 000+28 000) = 203 000.

Этап 2. Расчитываем среднедневной заработок.

203 000 / 730 = 278 ,07.

Этап 3. Сравниваем с минимальным значением.

На момент расчета = 370,85

278, 07 меньше, чем 370,85. Значит, рассчитывать пособие по листку нетрудоспособности нужно по минимальному среднедневному заработку.

Этап 4.

370,85 * 11 = 4079,35.

Этап 5.

Применяем коэффициент. Стаж работы дворника свыше 8 лет, значит, пособие оплачивается в 100%-ном размере.

Сумма выплаты составляет 3 431, 67.

Заработано больше максимального

Законом установлена максимальная годовая сумма, на которую начисляются взносы.

Именно этот доход является застрахованным.

Исходные данные:

Главный инженер АОА «Гигантнефтьпром» предоставил листок временной нетрудоспособности с 3 по 15 марта 2019.

Стаж работника — 15 лет.

В 2017 году доход специалиста 5 780 000, в том числе выплаты по больничному 42 500.

За 2018 год заработано 5 827 000, в том числе оплата по временной нетрудоспособности 57 256.

Расчет:

Шаг 1. Определяем расчетный период и суммарный заработок в нем.

За 2 года заработано = 755 000 + 815 000 = 1 570 000 (ежегодный доход превышает предельные базы, поэтому для расчета берутся они).

Шаг 2. Рассчитываем среднедневное значение:

1570 000 / 730 = 2 150,68.

Шаг 3. Сравнение с предельными значениями.

Этот шаг можно пропустить, потому как из самого алгоритма поиска максимального значения ясно, что среднедневной из максимальной базы равен максимальному значению среднедневного заработка (2150,68 руб.).

Шаг 4. Исчисляем сумму пособия.

Оплата нетрудоспособности = 2150,68* 13 * 100% = 27958,84.

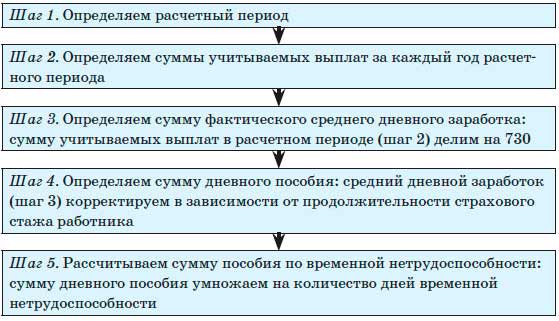

Пошаговая инструкция по расчету больничного листа

1 шаг) Необходимо определить страховой стаж.

Для того, чтобы рассчитать страховой стаж, необходимо наличие трудовой книжки сотрудника, вам необходимо помнить, что в стаж входит не только время трудовой деятельности, но и периоды государственной гражданской или муниципальной службы, периоды деятельности в качестве ИП, нотариуса, частного детектива, частного охранника, периоды прохождения военной службы.

В зависимости от страхового стажа работника существует процентное отношение к среднему заработку:

стаж до 5 лет, а также вне зависимости от стажа, если заболевание или травма наступили в течение 30 дней после увольнения – 60 процентов;

стаж от 5 до 8 лет – 80 процентов;

стаж 8 и более лет – 100 процентов.

2 шаг) Необходимо определить расчетный период.

Расчетный период — это предыдущие 2 календарных года трудовой деятельности работника. Например, если ваш сотрудник заболел в 2018 году, то расчетный период для этого сотрудника станет 2017 и 2016 года.

Если сотрудник не работал ранее, тогда расчет больничного листа происходит исходя из МРОТ, размер которого на 01 июля 2018 г. 7 500 рублей.

Если сотрудник отработал менее 6 месяцев, то в этом случае размер больничного листа не может превышать суммы МРОТ.

3 шаг) Определение сумм заработка, которые необходимо включать в расчет больничного листа.

Все суммы, которые облагаются страховым взносом ФСС за расчетный период, должны включаться в расчет больничного.

4 шаг) Рассчитать средний дневной заработок.

Сумму заработка за 2 предыдущих года необходимо разделить на 730 дней и сравнить с МРОТ, установленным на день начала болезни, умноженным на 24 и деленным также на 730, взяв в результате большее.

Средний дневной заработок = Сумма заработка за два года, предшествующих году наступления болезни, включаемая в расчет: 730 дней

Минимальный средний дневной заработок = МРОТ х 24 : 730 дней

При этом следует помнить, что заработок учитывают за каждый календарный год в сумме, не превышающей установленную на соответствующий год предельную величину базы для начисления страховых взносов в ФСС.

Предельная база для 2017 года равна 624 000 рублей, для 2016 года – 670 000 рублей.

5 шаг) Рассчитаем сумму больничного листа.

Сумму среднего дневного заработка умножаем на количество дней болезни согласно листку и на процент, в зависимости от страхового стажа.

Сумма больничного за все время болезни работника = Средний дневной заработок х Процент причитающегося пособия в зависимости от стажа х Количество календарных дней болезни.

ÐнÑÑÑÑкÑÐ¸Ñ Ð¿Ð¾ наÑиÑÐ»ÐµÐ½Ð¸Ñ Ð¿Ð¾ÑобиÑ

1. ÐпÑеделÑем ÑаÑÑеÑнÑй пеÑиод.

ÐÑо пеÑвÑй ÑÑап. Ðазой Ð´Ð»Ñ Ð²ÑÑиÑÐ»ÐµÐ½Ð¸Ñ ÑвлÑÑÑÑÑ Ð´Ð²Ð° пÑедÑдÑÑÐ¸Ñ Ð³Ð¾Ð´Ð°, пÑедÑеÑÑвÑÑÑÐ¸Ñ ÑомÑ, в коÑоÑом заболел ÑоÑÑÑдник. ÐÐ»Ñ 2014 года ÑÑо 2013-й и 2012-й, Ñо еÑÑÑ 731 денÑ. ÐÐ°Ð·Ñ Ð¼Ð¾Ð¶Ð½Ð¾ поменÑÑÑ, ÑолÑко еÑли в ÑеÑение ÑÑого вÑемени ÑоÑÑÑдник наÑодилÑÑ Ð² декÑеÑном оÑпÑÑке.

2. ÐпÑеделÑем обÑий заÑабоÑок за 2 года.

Ð ÑÑÑ ÑÑÐ¼Ð¼Ñ Ð²ÑодÑÑ Ð²Ñе вÑплаÑÑ, на коÑоÑÑе наÑиÑлÑлиÑÑ ÑÑÑаÑовÑе взноÑÑ. УÑиÑÑваеÑÑÑ Ð´Ð¾Ñод Ñ Ð¿ÑоÑлÑÑ ÑабоÑодаÑелей. ÐÐ»Ñ ÑÑого ÑоÑÑÑдник должен пÑинеÑÑи на меÑÑо ÑекÑÑей ÑабоÑÑ ÑпÑавки об ÑÑовне з/п Ñ Ð¿ÑоÑлÑÑ.

ÐÑли ÑÑеднемеÑÑÑнÑй заÑабоÑок менÑÑе, Ñем минималÑнÑй, ÑÑÑановленнÑй законодаÑелÑÑÑвом, Ñо болÑниÑнÑй лиÑÑ Ð¿ÑидеÑÑÑ ÑÑиÑаÑÑ Ð¿Ð¾ ÐÐ ÐТ. ÐÑа же база иÑполÑзÑеÑÑÑ, еÑли ÑÑаж менее 6 меÑÑÑев. СÑÑеÑÑвÑÑÑ Ñакже огÑаниÑÐµÐ½Ð¸Ñ Ð½Ð° обÑÑÑ ÑÑÐ¼Ð¼Ñ Ð·Ð°ÑабоÑка за год. Ð 2014 Ð³Ð¾Ð´Ñ Ð¾Ð½Ð° ÑоÑÑавлÑÐµÑ 624 ÑÑÑ. ÑÑб.

3. РаÑÑÑиÑÑваем дневной заÑабоÑок.

ÐÐ»Ñ ÑÑого ÑÑÐ¼Ð¼Ñ Ð·/п за 24 меÑÑÑа нÑжно ÑазделиÑÑ Ð½Ð° 731 денÑ.

4. ÐпÑеделÑеÑÑÑ ÑÑÑаÑовой ÑÑаж ÑоÑÑÑдника:

- 60% Ð´Ð»Ñ Ð»Ð¸Ñ, оÑÑабоÑавÑÐ¸Ñ Ð½Ðµ более 5 леÑ;

- 80% — 5-8 леÑ;

- 100% Ð´Ð»Ñ ÑоÑÑÑдников Ñо ÑÑажем ÑабоÑÑ Ð±Ð¾Ð»ÐµÐµ 8 леÑ.

5. ÐплаÑа болÑниÑного лиÑÑа.

ЧÑÐ¾Ð±Ñ ÑаÑÑÑиÑаÑÑ Ð´Ð½ÐµÐ²Ð½ÑÑ ÑÑÐ¼Ð¼Ñ Ð¿Ð¾ÑобиÑ, нÑжно ÑмножиÑÑ ÑÑеднедневной заÑабоÑок на вÑÑеÑказаннÑй пÑоÑенÑ. РзаÑем полÑÑеннÑй ÑезÑлÑÑÐ°Ñ — на колиÑеÑÑво дней, когда ÑоÑÑÑдник болел. ÐеÑвÑе ÑÑи оплаÑÐ¸Ð²Ð°ÐµÑ ÑабоÑодаÑелÑ, а поÑледÑÑÑие — Фонд СоÑиалÑного СÑÑаÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð Ð¤.

ÐÐ¾Ñ ÐºÐ°Ðº ÑаÑÑÑиÑÑваÑÑÑÑ Ð±Ð¾Ð»ÑниÑнÑе. Ð ÑекÑÑем годÑ, как и в пÑоÑлом, вÑе вÑплаÑÑ Ð±ÑÐ´ÐµÑ Ð¿ÑоводиÑÑ Ð¤Ð¡Ð¡ РФ. Ðа Ð±Ð°Ð·Ñ Ð²Ñе Ñак же беÑÑÑÑÑ Ð´Ð²Ð° пÑедÑдÑÑÐ¸Ñ Ð³Ð¾Ð´Ð° ÑабоÑÑ ÑоÑÑÑдника, а ÑÑеднедневной заÑабоÑок ÑаÑÑÑиÑÑваеÑÑÑ Ð¸Ð· 730 ÑабоÑÐ¸Ñ Ð´Ð½ÐµÐ¹. СооÑноÑÐµÐ½Ð¸Ñ ÑазмеÑа поÑÐ¾Ð±Ð¸Ñ Ð¸ ÑÑажа оÑÑалиÑÑ Ð¿Ñежними.

Как начислить больничный – порядок, сроки.

Расчет происходит следующим образом:

- Рассчитывается доход сотрудника за 2 предыдущих календарных года

- Доход разделяется на 730 суток;

- Полученный итог – среднесуточный заработок;

- Определяем процент оплаты. Для этого необходимо знать трудового стажа сотрудника: трудовой стаж от 8 и выше – 100%; стаж 5-8 лет – 80%; стаж 3-5 лет – 60%.

Если стаж меньше шести мес. б/лист рассчитывается на основании МРОТ.

Например: Макаров Н.Н. трудится с 01.02.2011 г. Его рабочий стаж составил более 7 лет, что находится в интервале 80 % оплаты. Б/лист открыт с 25.03.2018 по 29.03.2018 г. (5 дн.). Заработная плата Макарова Н.Н. за 2016 и 2017 г. г. составила 485 500 руб. Как начисляют больничный лист, можно посмотреть по формуле.

Расчет:

(485 500 /730) *80% дн. = 532 (средний заработок за день);

532 * 5 дн. = 2660

Расчет по первым трем дням б/листа происходит за счет работодателя, весь остальной срок ложится на плечи ФСС (при сдаче 4-ФСС указывается сумма к возмещению)

Когда трудовой стаж сотрудника меньше 6 месяцев расчетная база исчисляется на основании действующего МРОТ. Полное погашение задолженности по б/листу происходит в следующую з/плату или аванс.

Предельная величина базы для начисления больничных

Сумма дохода, из которого рассчитывается б/лист за каждый год, не должна быть выше предельной суммы базы, на которую начислены страховые суммы в каждом необходимом году:

- 2015 г. – 670 000 р.;

- 2016 г. – 718 000 р.;

- 2017 г. – 755 000 р.

Т.е. база для расчета больничного листа в 2018 г. составляет 1 473 000 р. или 2 071,81 р. за сутки (1 473 000 руб. / 730 дн. = 2 071,81)

Например: З/плата Макарова Н.Н. за 2016 г. составила:

Январь 2016 – 60 000 Июль 2016 г. – 60 000

Февраль 2016 – 60 000 Август 2016 г. – 55 000

Март 2016 -58 000 Сентябрь 2016 г. – 60 000

Апрель 2016 г. – 60 000 Октябрь 2016 г. – 61 500

Май 2016 г. – 62 000 Ноябрь 2016 г. – 60 000

Июнь 2016 – 60 000 Декабрь 2016 г. – 63 500

Итого: 720 000

Сумма для начисления за 2016 г. составляет 718 000 руб. З/плата Макарова Н.Н. превышает базу на 2 000 руб., следовательно, для расчета берется 718 000 руб. Теперь станет понятно многим, как начисляют больничный.

Как рассчитывается больничный?

Для начала расчета необходимо определить, во сколько процентов оплачивается больничный лист, что зависит от стажа работника, а также размеров его заработка:

- до 5 лет – 60% от среднего заработка;

- от 5 до 8 – 80%;

- свыше 8 – право на выплату в размере 100% от усредненного заработка.

Для среднего заработка установлен высший предел, который также принимается во внимание при выполнении расчетов. Дабы определить, в каком размере предоставляется “больничные выплаты”, необходимо для начала выяснить, какой заработок начислялся за расчетный период

Для этого необходимо суммировать все заработные платы, полученные за определенное число месяцев

Дабы определить, в каком размере предоставляется “больничные выплаты”, необходимо для начала выяснить, какой заработок начислялся за расчетный период. Для этого необходимо суммировать все заработные платы, полученные за определенное число месяцев.

За основу берутся 12 календарных месяцев до даты наступления события, не включаются:

- больничные;

- отпуск для ухода за несовершеннолетним;

- простои;

- выходные для ухода за детьми-инвалидами;

- забастовки.

Зачастую вопрос о том, как начисляется больничный, становится затруднительным, поскольку возникают сложности с расчетным сроком, в особенности, если сотрудник пребывал в декрете, часто болел. Как правило, кадровик производит расчет из данных предыдущего периода, равного тому же календарному году.

Затем к среднему дневному заработку применяется коэффициент в зависимости от стажа работы.

Существует также несколько правил по учету дней:

- Месяц берется за полный, если сотрудником отработано более половины дней;

- Любые округления производятся в пользу работника, а не работодателя;

- 11 месяцев принимаются за весь календарный год;

ÐÑимеÑ

ÐÑганизаÑÐ¸Ñ Ð½Ð°ÑодиÑÑÑ Ð½Ð° обÑей ÑиÑÑеме налогообложениÑ. С 23.12.2008 года ÑоÑÑÑдниÑа ÑÑÐ¾Ð´Ð¸Ñ Ð² оÑпÑÑк по беÑеменноÑÑи на 140 к. д. (по 11.05.2009). Ðклад â 27 ÑÑÑ. ÑÑб., ÑÑаж â 5 леÑ. СоÑÑÑдниÑа оÑÑабоÑала полноÑÑÑÑ ÑаÑÑеÑнÑй пеÑиод.

Ð Ð°Ð·Ð¼ÐµÑ Ð¿Ð¾ÑÐ¾Ð±Ð¸Ñ ÑаÑÑÑиÑÑваеÑÑÑ Ð¸ÑÑÐ¾Ð´Ñ Ð¸Ð· 100% заÑабоÑной плаÑÑ Ð·Ð° пÑедÑдÑÑие 12 меÑÑÑев. ÐакÑималÑнÑй ÑÐ°Ð·Ð¼ÐµÑ Ð²ÑплаÑÑ, ÑÑÑановленнÑй законодаÑелÑÑÑвом, на ÑÑÐ¾Ñ Ð¿ÐµÑиод ÑоÑÑавлÑеÑ: 23,4 ÑÑÑ. ÑÑб в 2008 Ð³Ð¾Ð´Ñ Ð¸ 25,39 ÑÑÑ. ÑÑб в 2009 г. СÑммаÑнÑй оклад ÑоÑÑÑдниÑÑ Ð¿ÑевÑÑÐ°ÐµÑ ÑÑи ÑиÑÑÑ. ÐоÑÑÐ¾Ð¼Ñ ÑаÑÑÐµÑ Ð±ÑÐ´ÐµÑ Ð¾ÑÑÑеÑÑвлÑÑÑÑÑ Ñаким обÑазом:

- за Ñе меÑÑÑÑ, коÑоÑÑе полноÑÑÑÑ Ð²ÑодÑÑ Ð² оÑпÑÑк, поÑобие наÑиÑлÑеÑÑÑ Ð² 100% ÑазмеÑе;

- за неполнÑе â пÑопоÑÑионалÑно колиÑеÑÑÐ²Ñ Ðº. д. оÑпÑÑка.

ÐÑÐ¾Ð³Ð¾Ð²Ð°Ñ ÑÑмма ÑоÑÑавлÑеÑ: 117 362,91 ÑÑб. (25,39 ÑÑÑ. ÑÑб. Ñ 4 м. + 23,4 ÑÑÑ. ÑÑб. Ñ 31 дн. Ñ 9 дн. + 25,39 ÑÑÑ. ÑÑб. Ñ 31 дн. Ñ 11 дн.), где:

- 9 к. д. â оÑпÑÑк в декабÑе 2008 года;

- 11 к. д. — в мае 2009 года.

Больничный по беременности и родам (БиР)

Длительность декретного отпуска составляет, как правило, сто сорок дней: первые семьдесят дней — это дородовый период и последующие – послеродовый. В случае сложных родов выписывается дополнительный листок нетрудоспособности еще на 16 дней. Если беременность многоплодная, пособие выдается сроком на 194 дня (84+110).

Расчетный период, как и в случае с пособием по заболеванию, составляет два предыдущих календарных года. А вот дальше начинаются существенные отличия.

Во-первых, дни, на которые делится начисленный в расчетном периоде заработок, не обязательно равны 730. Это может быть 731, если в одном из годов расчетного периода 366 дней, 732 – когда високосные оба года. Во-вторых, из этого числа вычитаются исключаемые периоды, к которым относятся:

- болезнь;

- родовой отпуск;

- отпуск по уходу за детьми;

- период, когда работник не работает, но получает какие-либо выплаты, не облагаемые взносами.

В-третьих, сохраняется возможность заменить один или два года расчетного периода, если в это время работница была в декрете или сидела с ребенком до полутора или трех лет. Взамен можно взять любой предшествующий год. Самое главное, чтобы пособие в этом случае получилось больше, чем без этой замены. В этой ситуации работница обязательно пишет заявление, где указано, какие годы она хочет заменить на другие.

Пример расчета больничного по БиР

Итак,

Среднедневной заработок пособия по БИР = Заработок за два календарных года, предшествующих периоду БИР (с учетом предельных величин) / 730 (731 или 732) – дни исключаемых периодов.

Далее сравним рассчитанный среднедневной заработок с максимальной суммой, которая остается такой же, как и в случае с обычным больничным. То есть в 2015 году это 1 632 р. 88 к. Если расчетная сумма меньше, то ее мы и умножаем на дни пособия, если же больше, то берем предельную величину. То есть в 2015 году максимум, который может быть получен за декретный отпуск составит 1 632 р. 88 к. *140 дн.=228 603 р. 20 к.

Рассмотрим расчет на примере:

Работница предприятия Д.Е. Сидорова с 17.01.2015 идет в отпуск по БиР, который будет продолжаться 140 дней (с 17 января по 4 июня 2015 г.).

Стаж работы превышает 6 месяцев.

Годы для расчета пособия — 2013, 2014.

Зарплата за этот период: 618 100 руб. и 752 234 руб., соответственно.

С этих сумм в полном объеме уплачены взносы в ФСС.

Поскольку заработок сотрудницы превышает предельные значения, то расчет должен производиться исходя из максимальной суммы 1 192 тыс. руб.

В расчетном периоде 730 дней, из которых Сидорова была на больничном 19 дней, следовательно, исчислять среднедневной заработок будем исходя из расчета 730-19=711 календарных дней:

(568 тыс. руб.+624 тыс. руб.)/711 дн.=1 676,51 руб.

Это больше максимального значения пособия за один день, следовательно пособие рассчитываем исходя из предельной дневной суммы 1 632 р. 88 к.

1 632 р. 88 к.*140 дн. =228 603 р. 20 к.

Так как декретные не облагаются подоходным налогом, то выплате подлежит вся исчисленная сумма.