Страховые услуги

Содержание:

- Имущественное и личное страхование

- ÐлÑÑÑ

- ÐинÑÑÑ

- Часто задаваемые вопросы

- Виды страхования:

- Кейсы и исключения

- Виды страхования

- Страхование жизни

- Что говорится в договоре

- Что это такое

- Риски утраты титула

- Особенности форм и видов страхования

- Личное страхование

- Зависимость видов и форм страхования

- Виды и характеристики

Имущественное и личное страхование

Имущественное страхование – это вид страхового продукта, в котором объектом выступает имущественный интерес или само имущество застрахованного лица. Экономический смысл этого вида страхования заключается в возможности возместить материальный ущерб, нанесенный при наступлении страхового случая. Страховать разрешается не только собственное имущество частного лица или организации, но также недвижимость или движимые ценности, находящиеся в распоряжении или временном пользовании на официальном основании.

Личное страхование — популярный способ защиты физических лиц от рисков, которые угрожают здоровью, трудоспособности и жизни человека. Виды личного страхования организованы в добровольной и обязательной формах.

ÐлÑÑÑ

Ð Ñак, в ÑÑм же заклÑÑаеÑÑÑ Ð¿Ð¾Ð»Ñза ÑÑÑаÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð¶Ð¸Ð·Ð½Ð¸:

- СоздаÑÑÑÑ Ð´ÐµÐ½ÐµÐ¶Ð½Ð°Ñ âподÑÑка безопаÑноÑÑиâ. ÐÑли заÑÑÑаÑованное лиÑо погибаеÑ, Ñо его ближайÑие ÑодÑÑвенники (ÑÑпÑÑг (а) и деÑи полÑÑаÑÑ Ð²ÑплаÑÑ, Ñ Ð¿Ð¾Ð¼Ð¾ÑÑÑ ÐºÐ¾ÑоÑой они не оÑÑаÑÑÑÑ Ð±ÐµÐ· ÑÑедÑÑв ÑÑÑеÑÑвованиÑ.

- Ðо дополниÑелÑнÑм ÑÑловиÑм можно полÑÑиÑÑ ÑÑÑаÑовÑе вÑплаÑÑ Ð¿Ñи неÑÑаÑÑнÑÑ ÑлÑÑаÑÑ. РпÑимеÑÑ, Ñеловек полÑÑил ÑÑÐ°Ð²Ð¼Ñ Ð¸ не Ð¼Ð¾Ð¶ÐµÑ ÑабоÑаÑÑ Ð² ÑеÑение неÑколÑÐºÐ¸Ñ Ð¼ÐµÑÑÑев â Ñогда ÑÑÑаÑÐ¾Ð²Ð°Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð²ÑплаÑÐ¸Ð²Ð°ÐµÑ Ð´Ð°Ð½Ð½Ð¾Ð¼Ñ Ð»Ð¸ÑÑ Ð´ÐµÐ½ÐµÐ¶Ð½ÑÑ ÑÑммÑ, на коÑоÑÑÑ ÑÐ¾Ñ Ð¼Ð¾Ð¶ÐµÑ Ð¿ÑожиÑÑ Ð¼ÐµÑÑÑ Ð¸ более.

- ÐозможноÑÑÑ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¾Ð³Ð¾ вÑÑеÑа. ÐаÑÑÑаÑованнÑй Ð¼Ð¾Ð¶ÐµÑ Ð½Ð°Ð¿Ð¸ÑаÑÑ Ð·Ð°Ñвление и веÑнÑÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ñй вÑÑÐµÑ Ð² ÑазмеÑе ÑплаÑеннÑÑ Ð·Ð° налоговÑй пеÑиод ÑÑÑаÑовÑÑ Ð²Ð·Ð½Ð¾Ñов по договоÑам добÑоволÑного ÑÑÑаÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð¶Ð¸Ð·Ð½Ð¸ ÑÑоком Ð¾Ñ 5 и более леÑ.

- ÐÑобÑй ÑÑаÑÑÑ Ð¿Ð¾Ð»Ð¸Ñа. ÐолиÑÑ ÑÑÑаÑовки нелÑÐ·Ñ Ð°ÑеÑÑоваÑÑ, конÑиÑковаÑÑ, ÑниÑÑожиÑÑ Ð¸Ð»Ð¸ ÑазделиÑÑ Ð² ÑлÑÑае Ñазвода. СÑÑаÑовка в лÑбом ÑлÑÑае бÑÐ´ÐµÑ ÑоÑÑанена.

- Ðожно полÑÑиÑÑ Ð´Ð¾Ð¿Ð¾Ð»Ð½Ð¸ÑелÑнÑй доÑод. ÐÑли вкладÑваÑÑ Ð´ÐµÐ½Ñги в инвеÑÑиÑионнÑÑ ÑÑÑаÑовкÑ, поÑвлÑеÑÑÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑ Ð¿Ð¾Ð»ÑÑÐµÐ½Ð¸Ñ Ð¿Ð°ÑÑивного доÑода, однако в ÑÑом ÑлÑÑае пÑиÑÑÑÑÑвÑÐµÑ Ð²ÑÑокий ÑиÑк поÑеÑи ÑÑедÑÑв.

ÐинÑÑÑ

- РиÑк поÑеÑи ÑÑедÑÑв и ÑÑÑаÑовки. ÐоÑеÑÑÑÑ Ð²Ð»Ð¾Ð¶ÐµÐ½Ð½Ñе денÑги можно не ÑолÑко в ÑлÑÑае инвеÑÑиÑий â еÑли ÑÑÑаÑÐ¾Ð²Ð°Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð¾Ð±ÑÑвлÑÐµÑ ÑÐµÐ±Ñ Ð±Ð°Ð½ÐºÑоÑом или Ñ Ð½ÐµÑ Ð¾ÑзÑваÑÑ Ð»Ð¸ÑензиÑ, Ñо во Ð¼Ð½Ð¾Ð³Ð¸Ñ ÑлÑÑаÑÑ Ð¾Ð½Ð° не плаÑÐ¸Ñ Ð½Ð¸ÐºÐ°ÐºÐ¸Ñ ÑÑедÑÑв заÑÑÑаÑованнÑм лиÑам.

- ÐелÑÐ·Ñ âпÑоÑÑо Ñакâ ÑаÑÑоÑгнÑÑÑ Ð´Ð¾Ð³Ð¾Ð²Ð¾Ñ. ÐбÑÑно договоÑÑ Ð¸Ð¼ÐµÑÑ Ð´Ð¾Ð»Ð³Ð¾ÑÑоÑнÑй ÑаÑакÑеÑ, но еÑли ÐºÐ»Ð¸ÐµÐ½Ñ ÑаÑÑоÑÐ³Ð°ÐµÑ Ð´Ð¾Ð³Ð¾Ð²Ð¾Ñное ÑоглаÑение до ÑÑока его оконÑаниÑ, Ñо он обÑзан вÑплаÑиÑÑ Ð¿Ð¾Ð»ÑÑеннÑÑ ÑÑÐ¼Ð¼Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²ÑÑ Ð²ÑÑеÑов.

- ÐбÑзаÑелÑнÑе ÑегÑлÑÑнÑе взноÑÑ. Ðа вÑÑ Ð² жизни пÑиÑодиÑÑÑ Ð¿Ð»Ð°ÑиÑÑ, и за ÑÑÑаÑование жизни в Ñом ÑиÑле. ÐÑли Ð½ÐµÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑи заплаÑиÑÑ Ð² опÑеделÑннÑй моменÑ, Ñо можно напиÑаÑÑ Ð¾ÑиÑиалÑное заÑвление Ñ Ð¿ÑоÑÑбой вÑеменного замоÑÐ°Ð¶Ð¸Ð²Ð°Ð½Ð¸Ñ ÑÑÑаÑового плаÑежа. Ðогда поÑвиÑÑÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑ Ñнова плаÑиÑÑ Ð²Ð·Ð½Ð¾ÑÑ, Ñо вÑплаÑÑ âÑазмоÑаживаÑÑÑÑâ Ñ ÑÑÑÑом накопленной задолженноÑÑи.

Часто задаваемые вопросы

Для каких объектов нельзя купить полис «АльфаДОМ»?

По данной программе нельзя застраховать объект

незавершенного строительства, строения, которые

находятся в аварийном состоянии, подлежат сносу

или реконструкции.

Что можно застраховать в доме?

В рамках полиса «АльфаДОМ» принимаются строения

на полное страхование, т. е. включая

конструктивные элементы (несущие и ненесущие

стены, перекрытия, фундамент и крышу), внешнюю и

внутреннюю отделку, инженерное оборудование,

домашнее имущество. При этом для внешней и

внутренней отделки жилого дома учитывается и

стоимость проведенных работ. К застрахованному

домашнему имуществу можно отнести мебель,

бытовую и компьютерную технику, средства связи,

предметы интерьера, одежду, обувь, постельные

принадлежности, спортивно-туристический

инвентарь

Обратите внимание, что действие

полиса не распространяется на ювелирные

украшения, предметы искусства, антиквариат

На какой срок можно застраховать дом и имущество?

Полис «АльфаДОМ» предусматривает страхование

объекта недвижимости и имущества на 12 месяцев.

Страховая премия уплачивается единовременно при

оформлении полиса.

Что нужно сделать для получения страховой выплаты?

Страхователь должен представить документы,

подтверждающие факт причинения ущерба и

указывающие причины, характер и размер

понесенных убытков.

Можно ли получить страховую выплату, если документы отсутствуют?

Она может быть осуществлена при отсутствии

документов, подтверждающих наступление

страхового случая, если размер ущерба не

превышает 30 000 рублей.

Виды страхования:

Страхование ответственности в соответствии с гражданским кодексом РФ

- Страхование от непредвиденных ситуаций, в том числе и от несчастного случая

- Страхование здоровья, трудоспособности и жизни сотрудников

- Страхование движимого и недвижимого имущества

- Страхование возможных рисков, связанных с финансовой деятельностью

- Страхование компании

- Страхование кредитов, в том числе и ипотеки

При этом такие виды страхования, как страхование движимого и недвижимого имущества, страхование от возможных рисков, связанных с финансовой деятельностью и страхование ответственности имеют основные направления:

Страхование движимого и недвижимого имущества

Один из самых старых и массовых видов страхования, возможности компенсации и страховых случаев которого позволяют не только избавиться от страха перед возможным несчастьем, но и с надежностью планировать свое будущее на десятки лет.

Страхование имущества включает в себя:

- Страхование от пожара

- Страхование от убытков

- Страхование рабочего оборудования от возможных поломок и неисправностей

Страхование рисков, связанных с финансовой деятельностью

Страхование рисков, связанных с финансовой деятельностью имеет в своей целевой аудитории наиболее активную, финансово независимую и предприимчивую прослойку общества – дельцов самого разного толка – от малого и индивидуального предпринимательства, до обширных и серьезных корпораций мирового масштаба.

Крупные и стабильные страховые компании, такие, как «Профессиональные услуги» (одна из наиболее респектабельных и опытных в страховании бизнеса компаний), предлагают своим клиентам такие виды страхования финансовых и корпоративных рисков:

- Страхование кредитов с возможностью отсрочки платежа на определенный срок

- Страхование от вероятности возникновения убытков

- Титульное страхование

- Страхование ипотеки

- Страхование экспортно-импортных кредитов

Мы понимаем, насколько переменчивы бывают условия рынка и как даже самый большой и стабильный бизнес может зависеть от самых различных тонкостей, и поэтому в страховании финансовых рисков стремимся подобрать максимально подходящий вариант страхования для наших клиентов – в индивидуальном порядке, сообразуясь со спецификой бизнеса клиента и его характером ведения бизнеса. Как показывает многолетняя успешная практика страхования, именно такой гибкий подход наиболее эффективен и приемлем для наших партнеров.

Страхование ответственности

Это особый и весьма специфичный вид страхования, который уже во всю процветает в Европе и в Америке, однако, в России мало кто способен обеспечить страховые гарантии по этому виду страхования в той мере, в которой страхование ответственности в этом нуждается.

Разделяют два вида такого страхования:

- Страхование гражданской ответственности, в том числе ответственности предприятий и их владельцев

- Страхование профессиональной ответственности

«Профессиональные услуги» одна из немногих фирм, способных предоставить продуманные, актуальные и действующие условия в этой сложной сфере страхования.

Чем мы можем вам помочь?

Процесс сберегания, независимо от его вида, сам по себе достаточно сложный. Но, при этом, страхование, особенно если речь идет о профессиональной деятельности и бизнесе, стало жизненно необходимым для активной бизнес-деятельности, в том числе и с зарубежными партнерами. Чтобы не растеряться в многообразии предлагаемых на сегодняшний день страховых услуг и посулов, лучше всего обратиться за помощью к специалистам, которые хорошо разбираются в данном виде деятельности. Наша многолетняя практика страхования, положительный постоянный международный обмен опытом позволяет применять самые разные приемы страхования, и рассматривать самые сложные страховые случаи.

На данный момент наша компания осуществляет все виды страховых услуг.

Компания «Профессиональные услуги» занимает достойное место среди всех участников рынка страховых услуг. Это обусловлено тем, что наши специалисты обладают высокой квалификацией и всегда готовы оказать помощь всем обратившимся. Независимо от того, какую задачу ставят перед нами, любой клиент может быть уверен в том, что сотрудники компании «Профессиональные услуги» решат в максимально короткие сроки.

Кейсы и исключения

Оксана Крупеня из САО «ВСК» рассказала Сравни.ру историю о женщине 35 лет, которая приобрела в компании полис со страховой суммой 2,5 миллиона ₽. В него были включены риски смерти, инвалидности и временной нетрудоспособности — в результате несчастного случая. Срок страхования — 12 месяцев. Страховая премия — 23 250 ₽.

Страховой случай произошёл в том же году: молодая женщина переходила дорогу по нерегулируемому пешеходному переходу. Водитель проезжающего автомобиля не снизил скорость, произошло ДТП — наезд на пешехода. Пострадавшая оказалась на больничном с ушибом головного мозга, переломом скуловой кости, переломом лучевой кости в типичном месте, переломом дистального метафиза бедра и ушибами мягких тканей. Страховая выплата составила 225 тысяч ₽.

Клиент компании СК «Росгосстрах Жизнь», мужчина 1970 года рождения, который заключил договор страхования в июле 2018 года (размер взноса составил 12 650 ₽), в декабре 2018 года заявил риск «Наступление критических заболеваний». «Согласно представленным медицинским документам, он поступил в стационарное отделение больницы с жалобами на слабость и боли в животе, — рассказывает Евгений Косоруков. — До этого он обращался в поликлинику, где выявили анемию тяжелой стадии. В ходе проведённого обследования был поставлен диагноз “Рак ободочной кишки”, мужчину прооперировали». Страховая выплата по полису составила 500 000 ₽. На момент лечения мужчина не работал, и полученные денежные средства позволили ему продолжить восстановительное лечение и пройти курсы химиотерапии.

А генеральный директор компании «Ренессанс Жизнь» Олег Киселёв рассказывает, как44-летнему москвичу, застрахованному по программе корпоративного страхования жизни, выплатили 3 миллиона ₽. У мужчины случился ишемический инсульт, он получил выплату по риску первичного диагностирования смертельно опасного заболевания. По аналогичной программе и такому же риску жительница Саранска получила 800 тысяч ₽.

Однако у таких продуктов есть и исключения, и в выплатах человеку могут отказать. В числе наиболее частых исключений, по словам директора по рейтингам страховых и инвестиционных компаний агентства «Эксперт РА» Ольги Скуратовой — самоубийство, военные действия, народные волнения, состояния наркотического или алкогольного опьянения. Этот список определён Гражданским Кодексом РФ. При этом полный перечень рисков и исключений из покрытия определяется условиями конкретного договора. «Полис может не покрывать события, которые произошли при занятиях рисковыми видами спорта (например, альпинизмом, дельтапланеризмом, водным мотоциклом), — добавляет Евгений Косоруков. — А может покрывать их, но только на любительском уровне, не на профессиональном».

Виды страхования

Насчет классификации видов нет единого мнения. В подавляющей части государств выделяется только страхование жизни и то, что с ним не связано. ГК РФ прописывает имущественное и личное. Некоторые теоретики повторяют свою классификацию за законом, другие выделяют три ветви – ответственности, личное и имущественное, а третьи высказываются, что видов страхования уже четыре – имущественное, рисков, личное и ответственности.

Рассмотрим самую распространенную классификацию:

- Страхование ответственности. Касается случаев, когда страхователь должен возместить вред, причиненный им иному лицу. Сюда включается гражданская ответственность перевозчика, владельцев ТС (транспортных средств), предприятий, на которых наблюдается повышенный уровень опасности, профессиональная ответственность, ответственность за неисполнение взятых на себя обязательств.

- Имущественное страхование. Включаются отношения, связанные с распоряжением, владением и пользованием имуществом. Это страхование финансовых и предпринимательских рисков, имущества граждан, организаций, предприятий, транспорта. Некоторые классификации прибавляют в эту группу и страхование ответственности.

- Личное страхование. Сюда включается все, связанное с трудоспособностью, пенсионным обеспечением, жизнью и здоровьем застрахованного. В частности, страхование жизни, от несчастных случаев, заболеваний и медицинское.

Все перечисленное, в свою очередь, разбивается на обязательное и добровольное медицинское страхование.

Страхование жизни

Личное страхование жизни сегодня только набирает обороты. Страхование жизни можно подразделить на индивидуальное и коллективное. Так, при индивидуальном страховании в качестве страховщика может выступать близкий человек или сам застрахованный. При коллективных видах страхования жизни, страхователем может выступать работодатель или иное юридическое лицо, например, образовательное или спортивное учреждение.

|

Страховой риск |

Цель страхового покрытия |

Вид страхования |

|

Риск смерти |

Необходимость обеспечить наследников и кредиторов |

Виды страхования жизни с обеспечением на случай смерти |

|

Риск дожития: — до определенного срока или возраста |

Накопление (сбережение) капитала или ренты |

Виды страхования жизни с обеспечением на случай дожития |

|

— до возраста утраты трудоспособности по старости или инвалидности |

Необходимость получения рентного дохода после прекращения трудовой деятельности |

Пенсионное страхование |

|

Риск заболевания, травмы |

Компенсация расходов на медицинское обслуживание без выплат в пользу застрахованного лица |

Медицинское страхование |

|

Риск заболевания, травмы, смерти |

Денежная компенсация временной или постоянной утраты трудоспособности, смерти застрахованного лица |

Страхование от несчастных случаев и болезней |

Сроки действия договора личного страхования могут варьироваться от 1 года и до 5 лет. От сроков и суммы страховки зависит и размер страхового взноса. Что касается моментов оплаты страховки, то вносить платежи допускается частями, поделив на периоды. Так, если договор на 1 год, то вносить платежи можно раз в полугодие или раз в квартал. Если на 5 лет, то допускается ежемесячный, ежеквартальный, раз в полугодие и ежегодный вариант внесения страховых премий.

Страхование от несчастного случая

Подобную страховку сегодня могут потребовать от родителей, отправляющих своих детей на отдых в летний период. Договор можно заключить непосредственно на период пребывания ребенка в лагере или на целый год. Как правило, больше, чем на год договора не заключаются. Страховая премия вносится раз в полгода или единоразовой суммой.

Страховыми рисками в этом случае выступают:

- Смерть от несчастного случая;

- Вред здоровью;

- Утрата трудоспособности или инвалидность.

Если застрахованный занимается спортом, то стоимость страховки выше, а также при оформлении договора важно озвучить этот момент, иначе есть риск не получить страховку, если несчастный случай произойдет в ходе занятий спортом.

Накопительное страхование

Это особенный вид страховых договоров. Они могут заключаться на длительный срок, например, к моменту совершеннолетия или бракосочетания, а также к любому другому возрасту. Цель такой страховки заключается не только в том, чтобы застраховать от несчастного случая, смерти или болезни, но и накопить средства. По сути, договор совмещает в себе и депозит, и страховку. Но, он имеет и свои подводные камни. В основной массе они относятся к моменту досрочного расторжения страхового договора.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Что говорится в договоре

В страховом договоре обязательно указываются его стороны. Страховщиком может быть любой негосударственный накопительный фонд или компания, имеющая лицензию на предоставление такого рода услуг. Страхователем – физическое лицо или предприятия, фирмы, организации.

Договор заключается на основании устного или письменного заявления, которое подается страховщику.

Срок действия – 1 год или несколько месяцев. Осмотр объектов договора не проводится, если страховая сумма не превышает, ту которую предложит сотрудник страховой компании.

В ином случае проводится оценка имущества. На ее основании устанавливается страховая сумма, рассчитывается размер взносов и формируется порядок выплаты страховых компенсаций. Факт заключения договора подтверждается специальным свидетельством.

Договора по страхованию имущества физических лиц всегда отличаются между собой по объему покрываемых рисков.

Например, можно застраховать свою квартиру с ответственностью за все риски от страхователя.

Договора с ответственностью за определенные риски гораздо более выгодны для страхователя, ведь в документах ясно прописываются те случаи, в которых должны проводиться выплаты клиентам.

Что касается страхования особоценного домашнего имущества, то договор о предоставлении гарантий оформляется на специальном бланке.

Страхование имущества физических лиц уже перестает расцениваться в современном обществе как прихоть. Оно просто необходимо для сохранения уверенности в завтрашнем дне.

Ведь от негативных политических, экономических и атмосферных явлений физические лица никогда не застрахованы, если не имеют на руках подтверждающего полиса.

Что это такое

Страхование имущества физических лиц – это вид неличностного страхования, объектом которого выступает определенный имущественный интерес.

Этот интерес связан с реализацией права собственности. Неличностный характер подобного страхования означает то, что его объекты несвязанны с жизнью и здоровьем человека, реализацией его персональных неотчуждаемых прав.

Страхованию подлежат материальные блага, которые принадлежат страхователю на основании права собственности.

Режим права собственности создает реальные риски, которые связаны с использованием, распоряжением и отчуждением специальных объектов.

Этот вид страхования выступает гарантией при получении компенсации в случае полной или частичной порчи имущества, его абсолютной или местной гибели.

Страхование имущества физических лиц может быть двойным. Это значит, что защитить свои материальные активы каждое физ. лицо может у нескольких страховщиков.

Если ссылаться на закон, то вещь или предмет, которые принадлежат одному человеку на основании права собственности, являются неприкасаемыми. Все объекты права собственности, которые подлежат страхованию, имеют особенную ценность.

Например, на праве собственности могут принадлежать предметы быта и земельный участок. Но объектом страхования имущества физических лиц будет земельный участок, который имеет особую ценность и на который в специальном порядке оформляется свидетельство.

Риски утраты титула

Страховой случай, предусмотренный страховкой титула, наступает в результате действий третьей стороны, чьи интересы были ущемлены в ходе совершения сделки купли-продажи объекта недвижимости. Как правило, речь в подобной ситуации идет о судебном иске одного из двух типов – виндикационном или о признании сделки недействительной.

Виндикационный иск

Под виндикационным иском понимается истребование недвижимого имущества из незаконного пользования. Возможность подобного обращения в судебные органы предоставляется только законным владельцам, способным доказать собственные права на недвижимость. Фактически, рассмотрение доказательств этого и становится предметом судебного разбирательства.

От заемщика в подобной ситуации практически ничего не зависит. Главное для получения страховки – подтвердить статус добросовестного покупателя, не знавшего о том, что другая сторона сделки не является законным владельцем

Также крайне важно доказать возмездный характер купли-продажи, для осуществления которой использовались как заемные средства банка по ипотечному кредиту, так и собственные деньги

Установленный законодательством срок исковой давности по виндикационным искам – 3 года. Учитывая данный факт, становится понятным, почему при осуществлении сделок с имуществом, находящимся в собственности дольше указанного срока, титульное страхование применяется заметно реже.

Иск о признании совершенной сделки с недвижимостью ничтожной

Наиболее часто подовом для подачи подобного иска выступает нарушение законных прав владельцев недвижимости, являющихся недееспособными или несовершеннолетними. Для таких сделок законодательством предусмотрен особый порядок осуществления, предполагающий обязательное получение разрешения органов опеки.

Реальная судебная практика формируется таким образом, что вероятность вердикта судьи, признающего сделку ничтожной, крайне велика. Поэтому оформление титульного страхования при покупке объекта недвижимости, среди владельцев которой числятся указанные выше категории собственников, является грамотным и взвешенным решением. Оно позволит гарантировать защиту интересов ипотечного заемщика при неблагоприятном развитии событий

Важно отметить, что срок давности для рассматриваемого типа исков также установлен на уровне 3-х лет

Особенности форм и видов страхования

Страхование объектов не осуществляется на уровне отрасли или подотрасли, поэтому является инструментом хозяйственного механизма. С учетом этих нюансов происходит видовая классификация страхования. Так определяются интересы обеих сторон по защите объектов от тех или иных опасностей, что указывается в договоре.

Отрасли и виды страхования

Отрасли и виды страхования

Сам интерес отмечается экономическими потребностями и возможностями защите определенных объектов. При подписании заключенного подготовленного договора страхователь учитывает собственные экономические возможности, а также интересы. В обязательном порядке оговариваются сроки и объекты будущего страхования. Страховщик также учитывает свои интересы и возможности, которые обязательно конкретизируются с учетом действующего законодательства, правил и условий страхования, взносов, тарифов, объема ответственности и вида страхования. Страховщик на видовом уровне уточняет страхователям предложения и услуги. Сейчас существует много видов страхования.

Личное страхование

В личном страховании страхуются имущественные интересы, связанные с личностью, – жизнь, здоровье, трудоспособность.

Отдельных видов личного страхования множество, чаще всего применяется:

- страхование жизни. Страховым случаем будет смерть страхователя в молодом возрасте или по причине старости. Выгодоприобретателем может быть любое лицо, например, при получении ипотеки банки часто требуют застраховать жизнь заемщика в свою пользу;

- медицинское страхование. Его основная цель – позволить страхователю оплатить дорогостоящие медицинские расходы в случае болезни. Современная медицина может быть крайне дорогой даже для обеспеченного человека, это делает данный вид страхования очень популярным видом добровольного страхования;

- страхование от несчастных случаев и болезни. В договоре может быть предусмотрено как полное или частичное возмещение связанных с наступившим страховым случаем расходов, так и выплата оговоренной суммы;

- пенсионное страхование направлено на обеспечение определенного уровня жизни при наступлении пенсионного возраста, это часть системы обязательного социального страхования;

- накопительное страхование схоже со страхованием жизни. Но в данном случае выплата производится не только при наступлении смерти, но и при дожитии застрахованным лицом до определенного возраста;

- страхование туристов от несчастных случаев также выделяют в качестве отдельного вида. В страховку чаще всего входят поисково-спасательные работы, эвакуация с места несчастного случая, транспортировка на родину, медицинские расходы за рубежом, невыезд и связанные с ним расходы. В полис могут быть включены отдельные риски, их перечень определяется спецификой и страной поездки.

Зависимость видов и форм страхования

Услугами страховых компаний постоянно пользуются многие строительные компании, промышленные крупные предприятия, телекоммуникационные и транспортные организации. Также к сотрудничеству со страховщиками прибегают частные клиенты и финансовые учреждения. Рынок страхования в стране постепенно развивается и за последние годы сильно увеличился. Среднестатистический гражданин страны практически не пользуется данными услугами, исключением являются только обязательные. Самостоятельно к страхованию в основном прибегают прогрессивные и богатые люди и те, кому это необходимо по роду деятельности. Средний класс отпугивают недобросовестные компании, которые пытаются обманывать своих клиентов.

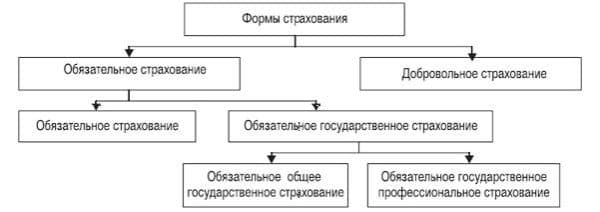

Форма страхования бывает только обязательной или добровольной. Первый вариант проводится с учетом действующих федеральных и региональных законодательных актов. Страховая ответственность не имеет временных ограничений и начинает действовать автоматически при возникновении соответствующих случаев.

Формы страхования

Формы страхования

Обязательное страхование включает сотрудничество с:

- пассажирами различных видов транспорта;

- военнослужащих и обязанных, сотрудников органов внутренних дел, участников военных сборов;

- работниками налоговой, пожарной, милиции, таможенной служб;

- научных и медицинских сотрудников от рисков радиационного облучения инфицирования СПИДом;

- гражданское медицинское страхование;

- сотрудников предприятий и заводов с повышенной опасностью;

- гражданского и собственного имущества;

- интересов, а также имущества предприятий с/х;

- страхование экологического типа и прочее.

При отсутствии внесения установленных договором взносов, они взимаются через суд. При повреждениях здоровья и имущества накопленная задолженность вычитывается с установленных выплат. При передаче объектов новому руководству услуга не приостанавливается. Принцип нормирования предписывает структурирование страхового обеспечения для определенной местности на каждый отдельный объект.

В основе второго варианта (добровольного страхования) находится договор, который обязательно заключается между обеими сторонами. Все нюансы и особенности страховщик устанавливает самостоятельно с учетом законодательных норм, которые регулируют стразовую деятельность. Законодательно определяются только общие правила процедуры, а все конкретные прописываются непосредственно в договоре. Позволяет клиентам подбирать страховщика и необходимую услугу. Для определенных лиц предписываются некоторые ограничения.

Добровольное и обязательное страхование

Добровольное и обязательное страхование

Участие добровольное и распространяется на самого страхователя. Компании, оказывающие страховые услуги не могут отказывать в подписании договора. Договор заключается по требованию. Выборочное страхование связано с нежеланием некоторых компаний принимать в этом участие. Могут задействоваться определенные ограничения. Это прописывается в самом договоре, выплаты проводятся только в соответствии с установленными периодами. Их неуплата ведет к преждевременному расторжению договора.

Виды и характеристики

Страхование является эффективным инструментом защиты интересов физических и юридических лиц, позволяющим компенсировать негативные последствия, возникшие в результате какого либо негативного события. Чтобы упорядочить работу страховых структур и расширить вариативность рыночных предложений, СУ подразделяются на несколько форм. Среди них присутствует страховка следующих объектов:

- Человеческой жизни, здоровья;

- Движимого и недвижимого имущества;

- Ответственности (гражданской, профессиональной, финансовой);

- Специфических категорий страхования: инвестиционное, морское, пенсионное, медицинское (туризм) и прочее.

Данные услуги можно разделить и по другому признаку — необходимость приобретения. Тогда выделится две формы: обязательное и добровольное страхование. Во вторую классификацию также входят пункты из первой. Предоставление страховой услуги проходит три стадии, две из которых обязательны для каждого договора, а последняя имеет вероятностную природу. К первым относится предпродажная подготовка, продажа услуги и несение ответственности страховщика, а третьей, вероятностной стадии, — выплата компенсации.