Идентификационный код вида предпринимательской деятельности в москве

Содержание:

- Процедура перехода на патентную систему налогообложения

- ОБ УТВЕРЖДЕНИИ ФОРМЫ ЗАЯВЛЕНИЯ НА ПОЛУЧЕНИЕ ПАТЕНТА

- Коды видов деятельности для патента Республика Крым

- Рассчитываем налог

- На 2017 – 2020 годы

- На какое время оформляется патент

- Переходим на ПСН

- Ðде пÑименÑÑÑÑÑ ÐºÐ¾Ð´Ñ Ð²Ð¸Ð´Ð° пÑедпÑинимаÑелÑÑкой деÑÑелÑноÑÑи по паÑенÑÑ

- Процедура перехода на патентную систему налогообложения

- Преимущества и недостатки патентной системы

- Как оплатить патент

- Дифференцирование

Процедура перехода на патентную систему налогообложения

^

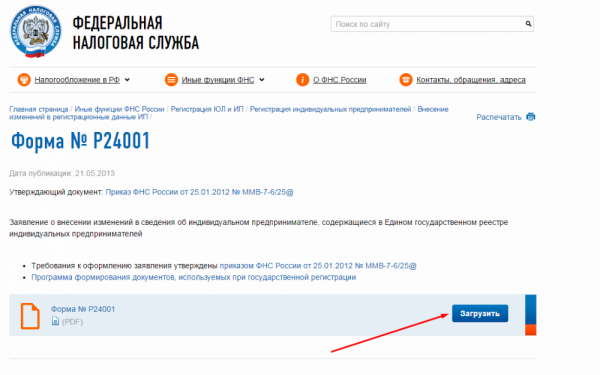

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdoc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

ОБ УТВЕРЖДЕНИИ ФОРМЫ ЗАЯВЛЕНИЯ НА ПОЛУЧЕНИЕ ПАТЕНТА

(в ред. Приказа ФНС РФ )

В соответствии с статьи 346.45 главы 26.5 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2014, N 30, ст. 4245) приказываю:

1. Утвердить форму N 26.5-1 «Заявление на получение патента» согласно приложению к настоящему приказу.

2. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

Руководитель Федеральной налоговой службы М.В.МИШУСТИН

Приложение к приказу Федеральной налоговой службы от 18 ноября 2014 г. N ММВ-7-3/589@

| ИНН | ||||||||||||||||||||||||||||||||||

| 0920 | 6014 | Стр. | 1 |

Форма по КНД 1150010

Коды видов деятельности для патента Республика Крым

Идентификационные коды видов предпринимательской деятельности для патента Республика Крым (см. также адресная система Республика Крым).

Ремонт, чистка, окраска и пошив обуви

Ремонт мебели

Мойка автотранспортных средств, полирование и предоставление аналогичных услуг

Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования за исключением мойки автотранспортных средств, полирования и предоставления аналогичных услуг

Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом

Услуги по регулярным внутригородским перевозкам пассажиров автобусным транспортом

Услуги по регулярным пригородным перевозкам пассажиров автобусным транспортом

Услуги такси

Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ

Ветеринарные услуги

Услуги по сдаче в аренду (внаем) собственных жилых помещений

Услуги по сдаче в аренду (внаем) собственных нежилых помещений

Прочие услуги производственного характера

Оказание услуг по перевозке грузов водным транспортом

Прокат и аренда товаров для отдыха и спортивных товаров (туристических судов, каноэ, парусных шлюпок, велосипедов)

Прокат и аренда предметов личного пользования и хозяйственно-бытового назначения (за исключением туристических судов, каноэ, парусных шлюпок, велосипедов)

Ритуальные услуги

Торговля розничная пивом

Торговля розничная лекарственными средствами в специализированных магазинах (аптеках); изделиями, применяемыми в медицинских целях, ортопедическими изделиями; косметическими и товарами личной гигиены

Торговля розничная часами и ювелирными изделиями

Услуги по розничной торговле вне магазинов, палаток, рынков

Услуги по розничной торговле в нестационарных торговых объектах и на рынках

Услуги ресторанов без сопровождения развлекательных программ

Услуги столовых

Услуги закусочных самообслуживания (предприятий быстрого питания) с предоставлением мест для сидения

Услуги пивных баров

Услуги прочих предприятий быстрого питания без предоставления мест для сидения

Оказание услуг по забою, транспортировке, перегонке, выпасу скота

Производство кожи и изделий из кожи

Сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений

Сушка, переработка и консервирование фруктов и овощей

Производство молочной продукции

Производство хлебобулочных и мучных кондитерских изделий

Товарное и спортивное рыболовство и рыбоводство

Лесоводство и прочая лесохозяйственная деятельность

Деятельность по уходу за престарелыми и инвалидами

Сбор, обработка и утилизация отходов, а также обработка вторичного сырья

Строка «ИНН» в каждом разделе заявления указывается автоматически из карточки регистрации клиента в системе «СБИС».Порядковый номер страницы и дата заполнения также отражаются автоматически.

- Титульный лист

- Сведения о виде предпринимательской деятельности

- Лист А. Сведения о месте осуществления предпринимательской деятельности

- Лист Б. Сведения о транспортных средствах, используемых при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32 и 33 пункта 2 статьи 346.43 НК РФ

- Лист В. Сведения по каждому объекту, используемому при осуществлении видов предпринимательской деятельности, указанных в подпунктах 19, 45, 46, 47 и 48 пункта 2 статьи 346.43 НК РФ

Рассчитываем налог

Чтобы высчитать налоговый взнос при патенте, необходимо знать возможный доход за год по выбранному направлению. Данные цифры содержатся в муниципальных нормативных актах. От дохода высчитывается сумма в 6%, которая и уплачивается в бюджет страны.

Каждый регион вправе предложить предпринимателям налоговые каникулы. Это освобождение владельца бизнеса от уплаты налога на первые два года после открытия ИП.

Предоставляется такая льгота для тех видов деятельности, которые являются социально значимыми в конкретном регионе. Налоговые каникулы пока что действуют до окончания 2020 года.

Чтобы рассчитать сумму налога к уплате, удобно воспользоваться специально разработанным калькулятором, который находится на сайте налоговой инспекции. Для этого рекомендуем найти на интернет-странице патентную налоговую систему. Справа от оглавления раздела есть пункт «Электронные сервисы». В нём и находится калькулятор.

В появившемся окне выбираем:

- Год;

- Период использования;

- Регион проживания (может отличаться от регистрации);

- Город;

- Вид деятельности (указан перечень, доступный для вашего региона (некоторые направления указаны с идентификационным кодом ОКВЭД));

- Количество наёмных работников.

После выбора параметров нажимаем кнопку «Рассчитать». Появится сумма налога, которую понадобится перечислить в бюджет. Данные платежи разнятся по регионам. Это связано с численностью населения и уровнем доходов жителей.

На 2017 – 2020 годы

- 01Республика Адыгея

- 02Республика Башкортостан

- 03Республика Бурятия

- 04Республика Алтай

- 05Республика Дагестан

- 06Республика Ингушетия

- 07Кабардино-Балкарская Республика

- 08Республика Калмыкия

- 09Карачаево-Черкесская Республика

- 10Республика Карелия

- 11Республика Коми

- 12Республика Марий Эл

- 13Республика Мордовия

- 14Республика Саха (Якутия)

- 15Республика Северная Осетия – Алания

- 16Республика Татарстан

- 17Республика Тыва

- 18Удмуртская Республика

- 19Республика Хакасия

- 20Чеченская Республика

- 21Чувашская Республика

- 22Алтайский край

- 23Краснодарский край

- 24Красноярский край

- 25Приморский край

- 26Ставропольский край

- 27Хабаровский край

- 28Амурская область

- 29Архангельская область

- 30Астраханская область

- 31Белгородская область

- 32Брянская область

- 33Владимирская область

- 34Волгоградская область

- 35Вологодская область

- 36Воронежская область

- 37Ивановская область

- 38Иркутская область

- 39Калининградская область

- 40Калужская область

- 41Камчатский край

- 42Кемеровская область

- 43Кировская область

- 44Костромская область

- 45Курганская область

- 46Курская область

- 47Ленинградская область

- 48Липецкая область

- 49Магаданская область

- 50Московская область

- 51Мурманская область

- 52Нижегородская область

- 53Новгородская область

- 54Новосибирская область

- 55Омская область

- 56Оренбургская область

- 57Орловская область

- 58Пензенская область

- 59Пермский край

- 60Псковская область

- 61Ростовская область

- 62Рязанская область

- 63Самарская область

- 64Саратовская область

- 65Сахалинская область

- 66Свердловская область

- 67Смоленская область

- 68Тамбовская область

- 69Тверская область

- 70Томская область

- 71Тульская область

- 72Тюменская область

- 73Ульяновская область

- 74Челябинская область

- 75Забайкальйский край

- 76Ярославская область

- 77Москва

- 78Санкт-Петербург

- 79Еврейская автономная область

- 83Ненецкий АО

- 86Ханты-Мансинский автономный округ – Югра

- 87Чукотский автономный округ

- 89Ямало-Ненецкий АО

- 91Республика Крым

- 92Севастополь

- 99Город и космодром Байконур

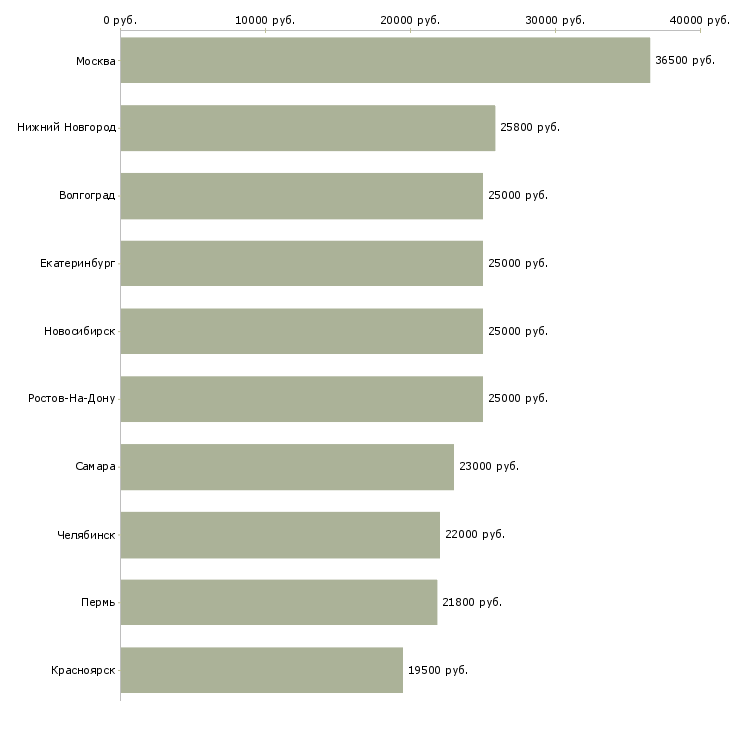

Регистрация ИП в Москве 3 000

Адрес: г. Москва, ул. Василия Петушкова, д. 27, оф. 104 (схема на Яндекс.Картах – www.regfile.ru/map )

Режим работы: ПН-ПТ: с 8-00 до 20-00, СБ: с 10-00 до 18-00 – по записи

Услуги в других городах:

Сдача нулевой отчетности от 2 000

- № 580Прочие: Хотим купить готовую фирму в Санкт-Петербурге. Как быть, .

- № 521Внесение изменений: В отношении каких юридических лиц при внесении изменений .

- № 511Регистрация ИП: Какие документы представляются в регистрирующий орган .

- № 579ОКВЭД: Какие коды ОКВЭД выбрать, если планируем заниматься съемкой .

- № 578ОКВЭД: Хочу открыть дискотеку. Какой ОКВЭД нужно указать при регистрации .

- Набор кодов ОКВЭД – 58.11 – Издание книг

- Набор кодов ОКВЭД – 46.51 – Торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением

- Набор кодов ОКВЭД – 33.13 – Ремонт электронного и оптического оборудования

- Набор кодов ОКВЭД – 31.02 – Производство кухонной мебели

- Выписки ЕГРЮЛ и ЕГРИП за 06-11-2019

- Выписки ЕГРЮЛ и ЕГРИП за 05-11-2019

- Выписки ЕГРЮЛ и ЕГРИП за 04-11-2019

- Выписки ЕГРЮЛ и ЕГРИП за 01-11-2019

- Выписки ЕГРЮЛ и ЕГРИП за 31-10-2019

- Выписки ЕГРЮЛ и ЕГРИП за 30-10-2019

- Выписки ЕГРЮЛ и ЕГРИП за 29-10-2019

- Выписки ЕГРЮЛ и ЕГРИП за 28-10-2019

Копирование материалов сайта должно сопровождаться ссылкой на источник. Все права защищены.

Отправляя нам какие-либо свои личные персональные данные или персональные данные третьих лиц Вы даете согласие на обработку своих персональных данных и подтверждаете согласие третьих лиц на обработку их персональных данных.

Телефон:+7 (495) 215-53-30

ПН-ПТ: с 8-00 до 20-00

СБ: с 10-00 до 18-00 – по записи

Посещение просьба согласовывать с нами по телефону!

125476, г. Москва, ул. Василия Петушкова, д. 27, офис 104 (ст.метро Сходненская, Тушинская). Смотреть на Яндекс.Карты

Схема проезда: От ст. м. Сходненская (любой выход): автобус – № 43 (до остановки «Спортивная школа»)

Заканчивается год, а с ним у ИП, применяющих ПСН, закончится и срок действия патентов. Пора писать новые заявления на получение патентов.

Мы предлагаем вам три образца заполнения заявления, для трех видов деятельности – различных услуг, перевозке пассажиров и общественному питанию.

Чаще всего затруднения вызывает определение идентификационного кода установленного законом субъекта РФ вида предпринимательской деятельности. На сайте ФНС есть файл с классификатором, однако он может устареть, если в региональные законы внесут изменения.

Код можно определить самостоятельно, в соответствии с правилами, указанными в начале классификатора. Если же это не удается сделать самостоятельно, лучше обратиться за разъяснениями в налоговую инспекцию.

На какое время оформляется патент

Законом установлено право налогоплательщика на ПСН самостоятельно выбрать период, в который он будет заниматься деятельностью. Сроки варьируются от 1 месяца до 12. При этом, если вы оформляете патент на год, то на следующий отчётный год вам снова нужно будет его приобрести. То же самое относится и к любому другому сроку использования ПСН.

При этом размер налога и его оплата полностью зависит от времени применения ПСН. Оформить разрешение на разрешённый вид бизнеса на время более одного года не допускается. Ежегодно до окончания текущего отчётного периода предприниматель должен решить, желает он остаться на патенте или перейти на другую систему.

В заявлении на выдачу патента необходимо внимательно указать срок и ОКВЭД. Если период, указанный при регистрации в налоговой инспекции, окажется более года или на обозначенном виде экономической деятельности не предусмотрено применение патента, в его выдаче налоговой службой будет отказано.

Переходим на ПСН

Чтобы воспользоваться патентом, необходимо соответствовать следующим критериям:

- В штате предприятия не более 15 человек;

- Годовой доход не превышает 60 000 000 рублей.

Важно знать, что применять ПСН могут только ИП. Для ООО такой возможности законодатель не предусмотрел, хотя разговоры об этом всё же ведутся

Также не могут перейти на патентную систему и ИП, ведущие объединённую деятельность в качестве простого товарищества.

Закон не запрещает вести ПСН совместно с другими налоговыми системами. Учёт и отчётность в данном случае будут вестись раздельно. Однако, требование по количеству человек в совмещённой деятельности, к примеру, по УСН и ПСН, не может превышать 15 сотрудников.

Если вы применяете «упрощёнку» и наняли 7 работников, то добавив ПСН, сможете принять в штат только 8 человек. В противном случае права на применение патента вы лишитесь.

Процедура перехода на патентную систему включает следующие шаги:

- Не позже чем в 10-дневный срок до начала ведения своего дела на ПСН, передайте заявление в налоговую инспекцию по месту регистрации (это можно сделать лично, через помощника по доверенности, в режиме «онлайн» или заказным письмом с описью. Если вы подаёте документы в регионе, отличном от места регистрации, то имеете право обратиться в любую ФНС);

- Через пять дней (а может, и ранее) налоговый орган выдаст вам готовый патент;

- Далее, вы параллельно ведёте свой бизнес и оплачиваете налог.

Лишиться права на применение патента можно по двум причинам:

- Численность штата превысила 15 человек;

- Ваш годовой доход стал более 60 000 000 рублей.

Раньше была еще одна причина – неоплата патента в установленный срок. В 2019 году налоговая за эту провинность патента не лишает, в качестве наказания начисляются пени и штрафы за просрочку платежа.

Если препятствием для применения ПСН становится одно из вышеприведённых условий, то предприниматель автоматически переходит на ОСН. Данная система налогообложения имеет самые высокие ставки, а потому предусмотрите заранее возможность перехода на другие налоговые режимы.

Если вы собираетесь заниматься несколькими видами деятельности, то на каждый из них вам нужно приобрести разные виды патентов. В этом случае налог по применяемым ОКВЭД будет сформирован отдельно.

Ðде пÑименÑÑÑÑÑ ÐºÐ¾Ð´Ñ Ð²Ð¸Ð´Ð° пÑедпÑинимаÑелÑÑкой деÑÑелÑноÑÑи по паÑенÑÑ

Так или инаÑе Ñам клаÑÑиÑикаÑÐ¾Ñ Ð²Ð¸Ð´Ð¾Ð² пÑедпÑинимаÑелÑÑкой деÑÑелÑноÑÑи по паÑенÑÑ 2017 года ÑодеÑÐ¶Ð¸Ñ Ð²Ñе возможнÑе ваÑианÑÑ. ÐизнеÑÐ¼ÐµÐ½Ñ Ð½Ðµ нÑжно ÑÐ°Ð¼Ð¾Ð¼Ñ Ð²ÑÑÑÑаиваÑÑ Ð·Ð½Ð°Ñение из ÑеÑÑи ÑиÑÑ, доÑÑаÑоÑно лиÑÑ Ð½Ð°Ð¹Ñи в ÑпиÑке необÑодимÑй Ð´Ð»Ñ ÐµÐ³Ð¾ конкÑеÑного ÑлÑÑÐ°Ñ ÐºÐ¾Ð´. РиÑполÑзÑÑÑÑÑ Ð´Ð°Ð½Ð½Ñе ÐºÐ¾Ð´Ñ Ð²Ð¸Ð´Ð¾Ð² деÑÑелÑноÑÑи Ð´Ð»Ñ Ð¿Ð°ÑенÑа пÑи заполнении заÑÐ²Ð»ÐµÐ½Ð¸Ñ Ð¾ пеÑеÑоде на ÐСÐ. ÐÑÑÐ¾Ð´Ñ Ð¸Ð· Ñказанного знаÑÐµÐ½Ð¸Ñ ÐФÐС и ÑÑÐ°Ð²Ð¸Ñ Ð¿ÑедпÑинимаÑÐµÐ»Ñ Ð½Ð° ÑÑÐµÑ Ð² ÑÐ°Ð¼ÐºÐ°Ñ Ð´Ð°Ð½Ð½Ð¾Ð³Ð¾ ÑпеÑÑежима.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdoc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Преимущества и недостатки патентной системы

У ПСН довольно много достоинств. Они призваны привлечь как можно больше потенциальных предпринимателей к официальному ведению деятельности и переводу налогов в бюджет.

Плюсы:

- Вы платите только 6% от годового дохода (никакие другие налоги не оплачиваются);

- Не понадобится вести отчёты и постоянно посещать налоговую инспекцию (единственное требование – заполнять книгу о доходах и затратах);

- Предоставление налоговых каникул некоторым бизнесменам в зависимости от сферы бизнеса;

- Можно совмещать с другой налоговой системой;

- Перейти на новую систему обложения налогами позволяется в любое время;

- Своеобразная рассрочка по уплате налога, позволяющая вносить платежи небольшими ежемесячными суммами;

- Можно самостоятельно выбрать период, на который покупается патент.

Несмотря на явные преимущества, всё же ПСН – не идеальная система сбора налогов.

Минусы:

- Нельзя учесть платежи в страховые фонды в качестве расходов;

- Невозможно предугадать развитие событий и прибыль от своего дела (если предпринимательская деятельность «не пойдёт», налог нужно заплатить даже при убытках);

- Ограниченный список ОКВЭД;

- Не всегда выгодно (некоторые тарифы, установленные государством для отдельных регионов, на практике оказываются слишком высокими для начинающих бизнесменов).

Перед тем как решиться на патент, проанализируйте возможный прогноз собственных действий. В некоторых случаях выгоднее применять УСН, а не ПСН. Это касается начинающих предпринимателей.

Использовать патент будет выгодно, если ваш прогнозируемый доход окажется выше того, что указан в тарифах по регионам. Иначе вы не сможете снизить расходы от деятельности и уменьшить налог к оплате.

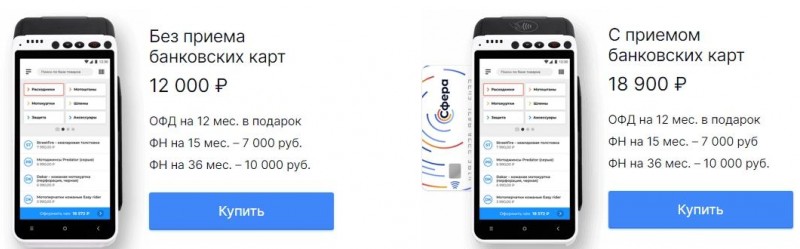

Как оплатить патент

После того как налоговый орган выдал вам право на ведение деятельности (патент), необходимо это право оплатить. Если вы купили документ на время от одного месяца до полугода, то нужно внести всю положенную сумму налогового платежа единоразово до завершения действия патента.

Иными словами, если вы купили патент на 4 месяца, то к концу этого периода нужно внести налог. Лучше делать это заранее, а не ждать последнего дня.

Если вы приобретаете патент на полгода и более, то оплата налогового платежа происходит таким образом:

- Третью часть обязательного платежа требуется внести в первые три месяца работы;

- Оставшаяся сумма переводится на счёт налоговой не позднее завершения срока патента.

Дифференцирование

Ст. 346.43 НК РФ предусматривает для субъектов Федерации право устанавливать свой размер максимального дохода ИП, дающего ему право работать на патенте. На уровне Федерации этот максимальный размер, как мы уже говорили, составляет 60 млн. рублей. Так как стоимость патента – это, по сути, и есть величина налога, то право субъектов на установление лимита дохода – это всего лишь местная регулировка налога в зависимости от вида деятельности по патенту.

С целью этого регулирования субъекты Федерации получили право дифференцировать виды предпринимательской деятельности (то самое непонятное определение в Классификаторе). Так, все виды деятельности, поименованные в п. 2 ст. 346.43 НК РФ (цифры XX), могут получить свои значения (цифры ZZ) на уровне регионов.

Разумеется, проводится дифференциация не по личному желанию руководителя ФНС конкретного региона. Дифференциация должна быть обоснована положениями одного из существующих в РФ классификаторов:

- услуг населению – ОКУН (Постановление Госстандарта РФ №163 от 28 июня 1993 года);

- видов экономической деятельности – ОКВЭД (Постановление 454-ст Госстандарта РФ от 6 ноября 2011 года).

Проводится дифференцирование также по признаку размера предполагаемого дохода, который, в свою очередь, может рассчитываться исходя из:

- средней численности штата ИП;

- площади сдаваемых в аренду объектов недвижимости;

- количества торговых точек площадью более 50 м2;

- количества нестационарных торговых точек и т.д.

Собственно, способы и основания дифференциации не так уж и важны при использовании Классификатора. Достаточно знать, что дифференцирование – это всего лишь адаптация видов деятельности, установленных в общероссийском масштабе, к масштабам конкретного субъекта Федерации.

В чисто прикладном смысле это значит, что заполняя заявление в полях, отведенных под цифры ZZ, вы указываете региональный номер вида деятельности.

Для большей внятности приведем небольшой пример и возьмем такой вид деятельности, как услуги по сдаче объектов жилой недвижимости в аренду в городе Химки Московской области.

В классификаторе кодов этот вид деятельности по аренде и видим, что аренда разбита на два вида – аренда жилых помещений имеет цифровое обозначение по схеме 195001, из которых:

- 19 – это XX, то есть общероссийский код деятельности;

- 50 – это YY, то есть цифровое обозначение Московской области;

- 02 – это ZZ, то есть номер вида деятельности для Московской области.