Дебетовая карта: что это такое простыми словами

Содержание:

- Что нужно для получения банковской карты

- Для чего нужна дебетовая карта?

- Виды банковских карт

- Для чего нужна дебетовая карта

- Классы дебетовых карт

- Виды карт

- ÐвеÑдÑаÑÑ Ð¿Ð¾ плаÑÑжной каÑÑе

- Преимущества дебетовых карт

- Плюсы и минусы дебетовых карт

- Определение дебетовой карты

- Стоимость дебетовой карты МТС и тарифы

- Историческая справка

- Карта Виза Моментум от Сбербанка

- Ограничения и лимиты

- ТОП-5 популярных дебетовых карточек

- Расшифровка номера банковской карты

- Виды дебетовых карт

- Как оплачивать картой покупки в интернете

Что нужно для получения банковской карты

Чтобы оформить карту в банке, нужно взять с собой паспорт гражданина РФ. Для получения премиальной карты может понадобиться дополнительный документ. Например, Росбанк указывает, что нужно подтверждение вашего финансового положения и деловой репутации.

При получении карты на ребенка необходимо свидетельство о рождении. Некоторые банки работают с иностранными гражданами. Если вы нерезидент РФ, то кроме паспорта понадобится миграционная карта, действующая виза либо разрешение на временное пребывание в стране.

Можно ли получить дебетовую карту без паспорта

Получение дебетовой карты возможно без основного документа — паспорта. Если он был утерян, украден либо находится на замене по другой причине, вместо него можно оформить временное удостоверение личности. Выдача карты без такого документа (без идентификации) невозможна.

Нужна ли прописка для получения карты

Оформить дебетовую карту можно без постоянной прописки, подойдет временная. К примеру, при оформлении карты Сбербанка достаточно предоставить адрес фактического проживания.

Со скольки лет можно получить банковскую карту

Как правило, дебетовую карту банки выдают с 18 лет. Завести пластик можно и несовершеннолетнему. К примеру, Сбербанк оформляет карту «Молодежная» с 14 лет.

Альфа-Банк предлагает оформить карту «Детская», которую можно открыть на имя ребенка в возрасте 7 лет. До 14 лет карту получаете вы, пластик привязывается к вашему счету, с 14 лет — можно открыть ребенку отдельный счет и при этом контролировать его операции в личном кабинете. В 16 лет можно предложить ребенку оформить карту «Молодежная» Альфа-Банка.

Для чего нужна дебетовая карта?

Пожалуй, основная функция дебетовой карточки — сохранять имеющиеся на ней сбережения. То есть, это то, о чем мы говорили, дебетовая карта — это электронный кошелек. Оформляют такую карту для следующих выплат: зарплата, стипендия, пенсия и даже социальные пособия.

Все, кто имеет такие карты сразу подтвердят, что это очень удобно:

- карта заменяет обычный кошелек, с ней вы можете совершить любые покупки;

- вероятность потерять карту в разы ниже;

- если вы потеряли карту, то для сохранности средств достаточно заблокировать ее счет, а позже обратиться в банк и получить новую.

Ну и последнее, вы всегда можете использовать огромный спектр услуг карты:

- бонусы и кэшбек;

- участие в акциях и скидках;

- зачисление процентов на остаток, что позволит весьма выгодно накапливать собственные сбережения без оформления обременительных депозитов.

Виды банковских карт

Дебетовые карты можно разделить на несколько категорий, в зависимости от:

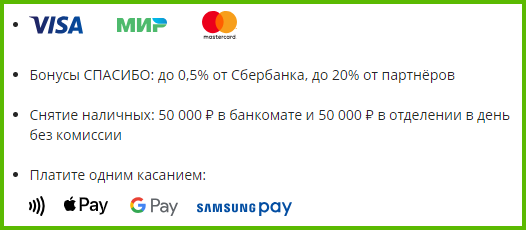

- Платежной системы. Банки выпускают пластиковые карты Виза, Мастеркард, American Express, JCB, UnionPay, а также национальную МИР. Оформив карту, вы становитесь участником программы лояльности. По картам МИР можно проводить операции исключительно на территории России. К примеру, Газпромбанк выпускает совместные карты, которые объединяют преимущества двух платежных систем: МИР-JCB и МИР-Мастеркард.

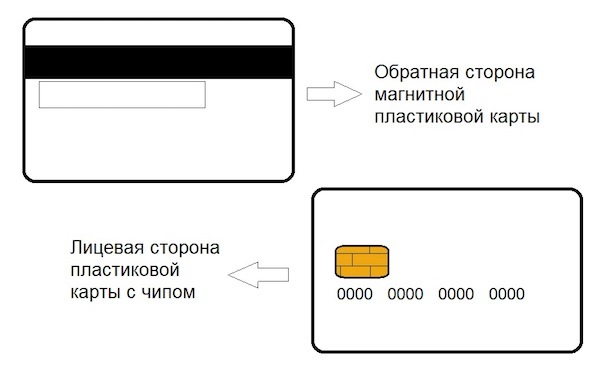

- Типа технической защиты. Карты бывают с магнитной полосой или чипом, также могут совмещать обе технологии расчетов или поддерживать бесконтактные платежи.

- Класса. Существуют: классические, золотые, платиновые и черные карты. Они отличаются уровнем обслуживания, статусом и количеством предоставляемых услуг.

- Назначения. Выделяют следующие разновидности: пенсионные, социальные, зарплатные, накопительные. На дебетовую карту удобно получать зарплату и выплаты, не нужно идти в бухгалтерию предприятия либо в Пенсионный Фонд для получения наличных. По некоторым картам начисляются проценты на остаток, поэтому их можно использовать для накопления средств.

- Наличия имени на пластике. Бывают именные и неименные карты. Неперсонифицированные, как правило, оформляются в течение 10-15 мин. По ним доступны все операции: покупки, переводы, пополнение и снятие наличных.

Дополнительно выделяют следующие виды карт:

- основная;

- дополнительная;

- временная.

Основная карта — первая карта, которая выпускается к счету и имеет статус приоритетной. Дополнительная карта, как следует из названия, открывается в дополнение к основной и привязывается к вашему счету. Основные характеристики данной карты: вы можете оформить ее на жену, ребенка и любого другого человека. Он получит доступ к деньгам на вашем счете и сможет ими оплачивать покупки, проводить другие операции. Управлять лимитами карты, включать или отключать СМС-оповещение и т. д. сможете только вы.

Особенность временной карты заключается в том, что пластик открывается на время, взамен утраченной либо поврежденной карты. Вы можете снимать с нее наличные, оплачивать покупки в магазинах и интернете.

Отличие Visa от Mastercard

Виза и Мастеркард представлены почти во всех странах мира. Каждая платежная система имеет расширенную сеть партнеров, которые предлагают различные программы лояльности.

Чем дебетовая карта отличается от овердрафтной

Основная разница между овердрафтной и дебетовой картами — это наличие кредитных средств на счете. Банк зачисляет на вашу карту мини-кредит, которым вы можете воспользоваться в любой момент. К примеру, Восточный банк предлагает оформить овердрафт к Карте №1, а Сбербанк приостановил оформление такой услуги.

За пользование кредитными деньгами начисляется годовой процент, возвращать долг нужно обратно на карту. Погашать можно небольшими частями, но не меньше суммы платежа, установленного банком. Любое поступление на счет погашает задолженность, и сумма на карте (за минусом процентов) снова становится доступной для использования.

Есть еще понятие «технического овердрафта», который может появиться на дебетовой карте. Возникает он из-за того, что ваша карта «ушла в минус», к примеру, из-за списания комиссии за обслуживание, разницы курсов при оплате покупок в иностранной валюте, ошибочно продублированной операции и т. д.

Для чего нужна дебетовая карта

Дебетовой картой не только оплачивают товары и услуги, но с ее помощью еще можно:

- получать зарплату, пенсию, социальные выплаты, стипендию;

- обналичивать деньги;

- переводить средства на другие счета;

- использовать карточный счет в качестве депозитного.

Дебетовая карта:

- компактна – не нужно носить в портмоне крупные суммы наличных;

- экономит время – расчет происходит гораздо быстрее, чем наличными;

- доступна – снять средства можно круглосуточно;

- надежна – доступ к деньгам имеет только владелец продукта. При утере инструмента, его можно быстро заблокировать и деньги останутся на счете;

- имеет много функций – оплата товаров, услуги, переводы, обналичивание и др.;

- заменяет депозитный вклад – на остаток на счете начисляют проценты;

- безопасна – даже если банк обанкротится, деньги вам вернут, так как владельцы карт застрахованы от подобных случаев;

- участвует в различных бонусных программах, позволяющих экономить.

Классы дебетовых карт

Вторым важным признаком, позволяющим классифицировать применяемые сегодня дебетовые карты на категории выступает уровень обслуживания и количество предлагаемых банковских услуг. По этому параметру можно выделить самые различные группы пластиков. В качестве наиболее популярных необходимо отметить следующие из них.

Электронные

Самая простая разновидность дебетовых карт, владельцам которых предлагается обслуживание начального уровня. Обычно они называются Maestro или Electron и выпускаются как в VISA, так и в MasterCard.

Обладатели подобных пластиков могут применять их для безналичной оплаты различных услуг и товаров. Кроме того, электронные карты используются в банкоматах и терминалах. Стоимость обслуживания подобных банковских продуктов находится на самом низком уровне, а некоторые из них обслуживаются бесплатно.

Классические

Наиболее многочисленная по числу изготовленных карт категория пластиков. К ней относятся банковские карточки серий Classic и Standard. Именно подобные платежные средства и инструменты используются большинством клиентов кредитных организаций.

Основным достоинством классических банковских дебетовых карт является сочетание широкого набора функциональных возможностей с относительно невысокой стоимостью оформления и последующего обслуживания. Стандартный годовой тариф для подобного пластика находится в пределах между 0,5-2 тыс. руб.

Фото №3. Классическая дебетовая карта

При этом карточка может использоваться как для расчета в реальных и виртуальных магазинах, так и для использования в банкоматах и терминалах. Естественно, классический дебетовый пластик предоставляет возможность переводить средства самыми различными способами, начиная с устройств самостоятельного обслуживания и заканчивая любыми платежными онлайн-сервисами.

Золотые

Первым видом карт повышенной престижности выступают так называемые золотые. Это связано с тем, что в наименовании подобных пластиков практически всегда присутствует Gold, например, MasterCard Gold или VISA Gold. Менее популярная платежная система American Express также выпускает карту из этой серии.

Главным отличием золотых пластиков от классических выступает расширенный спектр возможностей, предлагаемый их владельцам. Он заключается в большем лимите средств на снятие, наличии дополнительных программ страхования и других подобных привилегиях.

Фото №4. Золотая карта

Не удивительно, что предоставление подобных льгот сопровождается увеличением стоимости обслуживания таких дебетовых карточек. Стандартной величиной годовой платы является 3-4 тыс. руб. очевидно, что количество владельцев золотых карт относительно невелико.

Платиновые

Для владельцев платиновых дебетовых карт предлагается еще более высокий уровень обслуживания. Основными отличиями от менее престижных вариантов выступают:

- высокие лимиты или отсутствие ограничений на обналичивание средств с карты;

- многочисленные страховые, бонусные и дисконтные программы, позволяющие получить заметную прибыль или скидки;

- закрепление за клиентом личного менеджера, специального канала для связи и возможность обслуживание в режиме 24/7.

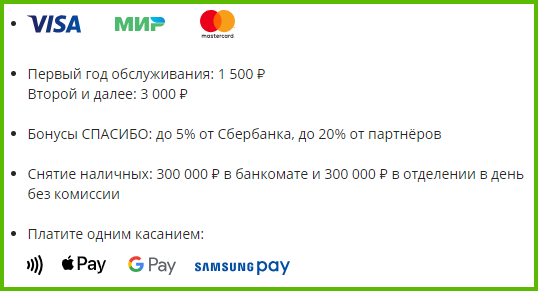

Годовой тариф платиновой карты может достигать 5-10 тыс. рублей. Логичным следствием этого становится небольшое число подобных банковских продуктов, присутствующих на отечественном финансовом рынке.

Фото №5. Платиновая карта

Черные

Наиболее престижная категория дебетовых карт. Черные пластики выпускают далеко не все банки. Многие подобные продукты являются кобрендинговыми, то есть эмитируются банком совместно с кем-то из партнеров финансовой организации.

Несколько наиболее важных характеристик дебетовых карт из серии Black выглядят так:

- возможность овердрафта, что приближает подобные пластики к кредиткам;

- большое количество различных акций и программ, принимать участие в которых имеет право владелец черной карты. Важную их часть составляют мероприятия, проводимые партнером банка, участвующим в изготовлении и выдаче карты;

- минимум ограничений и лимитов, касающихся величины денежных переводов и сумм обналичивания;

- круглосуточное обслуживание клиента персональным менеджером.

Фото №6. Черная дебетовая карта премиум-сегмента

Это объясняется тем, что каждый банк самостоятельно устанавливает как стоимость обслуживания того или иного пластика, так и перечень предоставляемых его владельцу услуг. Поэтому для того, чтобы выбрать подходящую для конкретного клиента дебетовую карту, следует внимательно разобраться в предлагаемых финансовой организацией условиях.

Виды карт

Банк оказывает клиентам финансовые услуги, включая обслуживание карточных носителей. Что такое дебетовая карта Сбербанка России? — Можно познакомиться с информацией ниже.

Классические

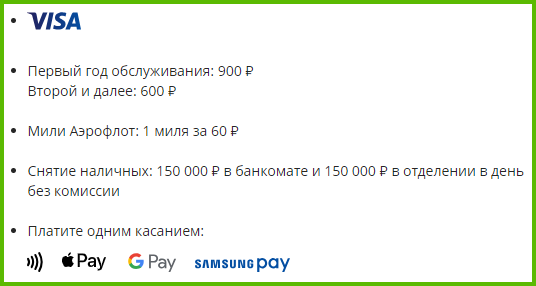

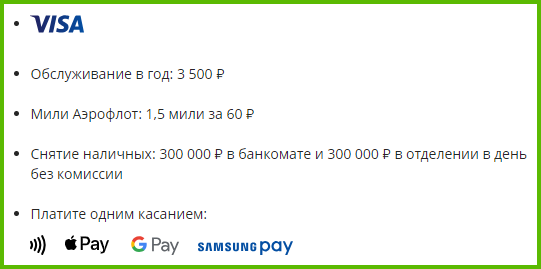

Выпускаются разных видов: обычная, с дизайном на выбор, с шаблоном League of Legends, Аэрофлот, Подари Жизнь.

Условия по обычной Classic:

По пластикам с дизайном взимается плата в размере 500 руб. На выбор есть 200 дизайнерских шаблонов.

По Classic Аэрофлот:

По Classic «Подари Жизнь»:

Молодежные

Что такое дебетовая молодежная карта Сбербанка? — Оформляются с 14 до 25 лет специально для молодых людей. Бывает обычная банковская карточка, с шаблоном League of Legends и с дизайном на выбор.

Условия:

За дизайн берется плата в размере 500 руб. С картинкой на выбор — клиенты могут подобрать себе один из 200 шаблонов.

Золотые

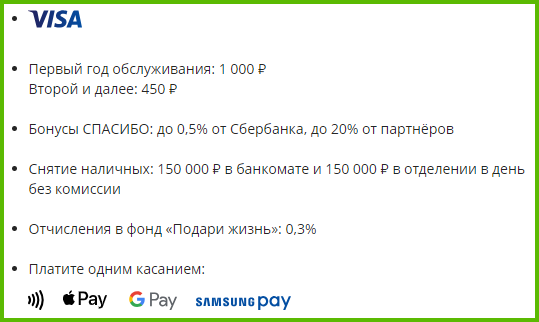

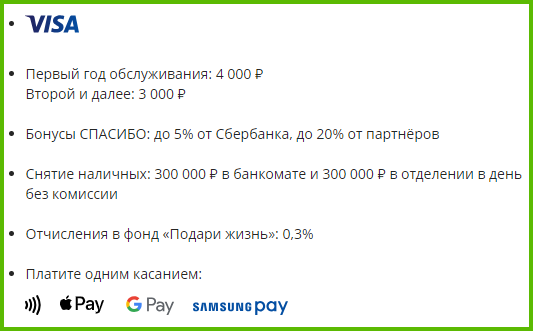

Gold карточка может быть: обычная, Аэрофлот и «Подари жизнь».

Условия по обычной карте:

Gold Аэрофлот:

Gold «Подари жизнь»:

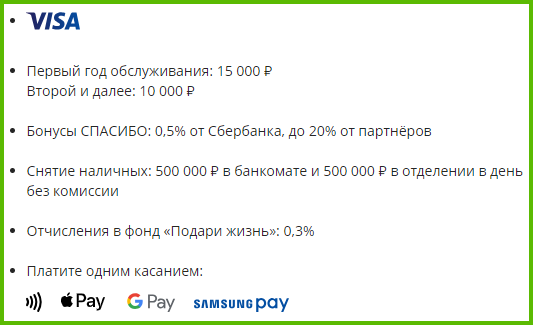

Платиновая

Сбербанк выпускает платиновый продукт «Подари Жизнь». По карточке списывается сумма в размере 0,3% от каждой покупки. Деньги переводятся в благотворительный фонд.

Пенсионная

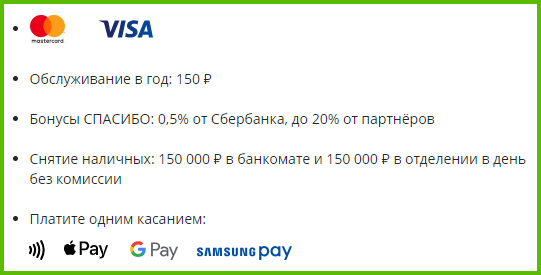

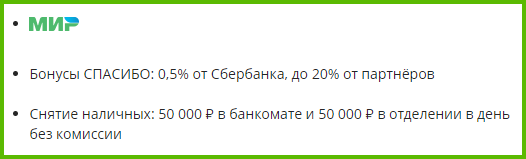

Предназначена для получения пенсии и социальных выплат. Выпускается только с платежной системой МИР на условиях:

Обслуживание бесплатное. Дополнительные карты не предусмотрены. Начисляются 3,5% годовых на остаток.

Что значит дебетовая карта МИР Сбербанка? Минус — невозможно использовать за границей: по ней не проходит оплата в магазине и нельзя снимать наличные.

Это бесплатный продукт. На выпуск уходит не более 10 минут. Оформляется во всех платежных системах. Условия:

Цифровая

Виртуальный продукт подходит гражданам РФ, уже имеющим активную дебетовую карточку, подключенную к Сбербанк Онлайн. Оформление допустимо с 14 лет. На выпуск карты через интернет-банкинг уходит не более 2 минут. Выпускается только Visa. Обслуживание – 0 руб.

Болельщика ЦСКА

Для получения потребуется:

- Выбрать дебетовый инструмент с персональным дизайном.

- Записать абонемент болельщика, и посетить матчи команды.

Обслуживание в первый год составляет — 750 руб., в последующие – 450. Цена индивидуального дизайна составляет 500 руб. Выпускается как Visa. Что значит Виза дебетовая карта Сбербанк? Ею можно расплачиваться в РФ и за границей. Чтобы использовать за пределами РФ, потребуется выпустить пластик в валюте.

ÐвеÑдÑаÑÑ Ð¿Ð¾ плаÑÑжной каÑÑе

Тем, кÑо поÑÑоÑнно полÑзÑеÑÑÑ Ñвоим дебиÑнÑм ÑÑÑÑом, банки могÑÑ Ð¿Ð¾Ð´ÐºÐ»ÑÑиÑÑ Ð¾Ð²ÐµÑдÑаÑÑ. ЧÑо Ñакое дебеÑÐ¾Ð²Ð°Ñ ÐºÐ°ÑÑа Ñ Ð¾Ð²ÐµÑдÑаÑÑом? ÐÑо возобновлÑÐµÐ¼Ð°Ñ ÐºÑедиÑÐ½Ð°Ñ Ð»Ð¸Ð½Ð¸Ñ. ЧаÑÑо пÑоÑенÑÑ Ð¿Ð¾ овеÑдÑаÑÑÑ Ð·Ð½Ð°ÑиÑелÑно ниже, Ñем по кÑедиÑнÑм каÑÑам. ÐÑполÑзоваÑÑ ÑÑедÑÑва Ñ Ð¾Ð²ÐµÑдÑаÑÑа ÑовÑем не обÑзаÑелÑно. Так как ÑÑо Ñже денÑги банка, а не ваÑи лиÑнÑе, лÑÑÑе ÑнимаÑÑ Ð¸Ñ Ð¿Ð¾ меÑе надобноÑÑи, и возвÑаÑаÑÑ Ð² положеннÑе ÑÑоки, ÑÑÐ¾Ð±Ñ Ð¸Ð·Ð±ÐµÐ¶Ð°ÑÑ ÑÑÑаÑов.

Преимущества дебетовых карт

Практически повсеместное распространение дебетовых карт было бы невозможным без большого количества преимуществ, которые они предоставляют владельцам. Они касаются всех сфер деятельности клиента и начинаются непосредственно с оформления. Для изготовления дебетовой карты вполне достаточно паспорта. Получение кредитной разновидности платежного инструмента сопровождается необходимостью предоставлении множества документов, в том числе подтверждающих платежеспособность клиента. Естественно, этим преимущества дебетового пластика не исчерпываются.

График №1. Количество выпущенных в России банковских карт

Безопасность

Современные системы безопасности позволяют обеспечить сохранность средств, находящихся на карте. Не меньше внимания уделяется обеспечению надежной защиты при выполнении клиентом каких-либо финансовых операций, включая платежи с использованием онлайн систем. Оборудование карты микро-чипом, разработка и внедрение новых компьютерных защитных систем гарантируют высокий уровень безопасности. Важным элементом этой системы является возможность быстрой блокировки карты при ее потере или краже.

Выгода

Значительная часть банков-эмитентов, выпуская дебетовые карты, включает в пакет услуг начисление процентов на остатки по счету. Еще один способ получения выгоды от рассматриваемого банковского продукта – операция кэш-бэка, предоставляемая также достаточно большим количеством пластиков

Сочетание этих двух возможностей делает использование дебетовой банковской карты крайне выгодным и привлекательным для клиента, так как важность финансового фактора в современных условиях переоценить практически невозможно

Экономия

Обладание пластиковой дебетовой картой позволяет ее владельцу экономить весьма заметные суммы. Это может происходить:

- в результате участия в разнообразных дисконтных программах, количество и уровень которых определяется статусом платежного инструмента;

- при использовании кэш-бэка, который фактически представляет собой также систему скидок;

- благодаря отсутствию платы за оформление и обслуживание карты.

Высокий уровень конкуренции, сложившийся в отечественной банковской сфере, заставляет финансовые организации постоянно разрабатывать и реализовывать на практике новые способы привлечь и заинтересовать потенциальных клиентов. Нередко они выражаются в снижении или обнулении тарифов за изготовление и обслуживание карточек.

Контроль

Важное отличие дебетовой карты от кредитной – невозможность расходов, которые превышают реально имеющиеся на счете суммы. Отсутствие кредита и овердрафта не позволяют обладателю платежного инструмента попадать в своеобразную зависимость от заемных средств банка, присущую большому количеству владельцев кредитных карт

Это не только намного выгоднее, но и позволяет четко контролировать собственные расходы и затраты. Последнее обстоятельство является крайне важным в современных условиях вялотекущего финансового кризиса и постоянной нехватки средств.

Практичность

Обладание дебетовой картой предоставляет владельцу чрезвычайно широкие функциональные возможности:

- совершение покупок, как в реальных магазинах, так и в различных интернет сервисах;

- хранение средств в безналичном виде;

- экономия финансовых ресурсов, благодаря кэш-бэку и дисконтным программам;

- получение прибыли в виде процентов, начисленных на остатки по счету.

Получение такого количества возможностей не требует каких-либо чрезмерных усилий или затрат, так как процедура оформления карты очень проста, а стоимость обслуживания либо невелика, либо отсутствует.

Плюсы и минусы дебетовых карт

| Преимущества | Недостатки |

|

|

Определение дебетовой карты

Дебетовая карта — это удобный платежный инструмент. С его помощью можно использовать собственные средства на счете, который привязан к пластику. Простыми словами — это электронная версия обычного кошелька со множеством возможностей.

Карта имеет полезные свойства:

- Удобство. Это одна из основных причин, по которой нужна пластиковая карта. На ней удобно хранить любую сумму, не нужно носить много наличных в кошельке. На вашу карту могут перечислять деньги друзья, родственники, не нужно стоять в очереди для получения пенсии, пособий и других видов выплат.

- Свобода использования средств. Вам доступны любые операции: снятие наличных, оплата товаров и услуг в магазинах, интернете, за границей, отправка безналичных переводов. Не выходя из дома, можно оплачивать ЖКХ и другие услуги, покупать одежду за границей, переводить деньги друзьям.

- Сохранность денег на карте. Банки обеспечивают безопасность проведения платежей по картам. Современные технологии делают невозможным изготовление дубликатов, дополнительные услуги СМС-информирования оповещают о проведении операций по пластику в режиме онлайн. Главное — правильно использовать карту и всегда следовать рекомендациям банков по безопасности.

- Дополнительная прибыль. По карте могут начисляться проценты на остаток, т. е. ваши деньги не просто лежат на счете, а «работают», увеличивая баланс.

- Выгодная трата средств. Большинство банков делают скидку на расчеты картой в виде кэшбэка и бонусов, которые можно использовать для оплаты товаров и услуг. С помощью такой функции можно зарабатывать на собственных средствах.

- Использование по всему миру. Большинство карт работает на базе международных платежных систем, которые поддерживают платежи по всему миру. Взяв с собой в путешествие пластик, вы можете проводить расчеты за границей. Карты можно оформить в иностранной валюте и при оплате картой не платить за конвертацию.

Стоимость дебетовой карты МТС и тарифы

За изготовление карты в момент ее выдачи и за обслуживание взимаются разные суммы в зависимости от вида карточного продукта. Существуют условия, дающие возможность обладателю пластиковой карточки не платить за сервисное обслуживание.

| Карта | Выпуск* | Обслуживание* | Дополнительные условия |

|---|---|---|---|

| МТС SMART Деньги | 199 | ||

| МТС Деньги WEEKEND | 299 | 1188 | Бесплатно в первые два месяца и далее при ежемесячныхрасходах от 15000 и остатке от 30000 |

| Виртуальная | 50 | ||

| Неименная | 100 | ||

| МТС Деньги Премиум | 1000 | 12000 | Бесплатно первый месяц и далее при ежемесячныхрасходах от 100000 и остатке от 400000 |

*Единица измерения — рубль.

Историческая справка

Как и многие банковские технологии пластиковые карты пришли к нам с Запада в уже современном виде. Поэтому российские пользователи пропустили такие этапы развития платежного инструмента, как:

- картонные карточки;

- записи на металле;

- пластиковые карты с тиснением.

Первые аналоги банковских карт появились в США в 20-е годы предыдущего столетия. Однако массовое распространение этот способ оплаты получил в период «торгового бума» в 1950-е годы. После войны появились пластиковые карточки от известных компаний Diners Club и American Express.

Пластик с теснением позволил частично автоматизировать процесс обработки карт при помощи отпечатков на специально подготовленных чеках – слипах. Запись информации на магнитной полосе, появившейся в 1960-е годы, ускорила автоматизацию. Появление чипов и бесконтактной оплаты повысило безопасность процедур и улучшило сервис.

Сведения о клиенте и операциям по счету на современных носителях размещаются на магнитной полосе или электронной схеме (чипе). В момент совершения каких-либо действий с картой информация на чипе обновляется, что делает использование пластика более надежным и безопасным.

Карта Виза Моментум от Сбербанка

Карта Виза Моментум с апреля 2016 года стала практичной альтернативой ранее выпущенной карте Маэстро. Благодаря своим возможностям она является более удобной для работы в России и оснащена простой системой использования. Для осуществления оплаты вам не нужно каждый раз вводить свой пин-код, достаточно провести картой по терминалу и покупка будет оплачено. Конечно, это и дополнительная возможность для злоумышленников, завладевших ею, сделать покупки за ваш счет.

Ограничения и лимиты

Как уже говорилось, карта Моментум имеет определенный недостаток — невысокий допустимый размер для снятия наличных, а именно:

- в сутки допускается обналичивание 50 тыс. рублей, а за месяц всего 100 тыс.;

- с валютой ситуация такая же, через кассу банка можно снять 1600 долларов или 1200 евро в день, и не более 3 тыс. и 2.5 тыс. соответственно;

- лимит на пополнение счета карты в сутки равен 10 млн рублей и такой же эквивалент в валюте;

- оплата услуг через интернет предполагает немного лояльнее лимиты: 100 тыс. рублей, или соответствующий эквивалент доллара и евро;

- максимальный лимит по кредитной карте составляет 600 тыс. рублей, но чаще всего он не превышает 120 тысяч.

Конечно, для кого-то этого может быть недостаточно, однако, огромной трудности вызвать не должно, тем более что сейчас все больше магазинов и салонов услуг размещают у себя терминалы для еще более комфортного обслуживания.

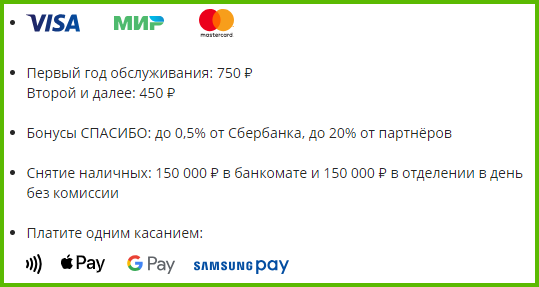

ТОП-5 популярных дебетовых карточек

На рынке представлен необычайно широкий ассортимент дебетовых карт. В этой ситуации клиентам может быть очень тяжело сделать выбор самостоятельно. Сравнивать десятки и сотни предложений обычно ни у кого нет желания

В этом случае стоит обратить внимание на ТОП-5 лучших дебетовых карт:

Польза (Хоум Кредит Банк)

- Обслуживание: возможно бесплатно

- Максимальный кэшбэк по карте: 10%

- Процент на остаток по счёту: до 5%

Оформить карту

Opencard (Открытие)

- Обслуживание: полностью бесплатно

- Максимальный кэшбэк по карте: 11%

- Процент на остаток по счёту: нет

Оформить карту

Альфа-Карта с преимуществами (Альфа-Банк)

- Обслуживание: полностью бесплатно

- Максимальный кэшбэк по карте: 2%

- Процент на остаток по счёту: до 5%

Оформить карту

Tinkoff Black (Тинькофф Банк)

- Обслуживание: возможно бесплатно

- Максимальный кэшбэк по карте: 30%

- Процент на остаток по счёту: 4%

Оформить карту

Дебетовая карта Рокетбанка

- Обслуживание: полностью бесплатно

- Максимальный кэшбэк по карте: 10%

- Процент на остаток по счёту: 4,5%

Оформить карту

Расшифровка номера банковской карты

На банковской карте изображен ее номер, состоящий, как правило, из 16 цифр (4 блока по 4 цифры). Первые 6 символов — это банковский идентификационный номер (БИН). Он содержит данные платежной системы, в рамках которой выпущена карта, номер банка и класс карты.

Маркировка платежной системы (первая цифра номера):

- 2 — МИР;

- 3 — Американ Экспресс или JCB;

- 4 — Виза;

- 5 — Мастеркард;

- 3, 5, 6 — Маэстро;

- 6 — UnionPay.

Обозначение следующих цифр с 7 по 15: в них зашифрован тип банковской карты (дебетовая или кредитная), ее валюта, регион выпуска и другая информация. Валюту либо тип карты банк дополнительно может указывать под именем и фамилией владельца пластика.

Последняя, 16-ая цифра — это проверочное число, по которому можно определить, правильно ли составлен номер пластика. Оно генерируется по определенному математическому алгоритму.

Номер карты может состоять из 18 и 19 цифр, 16 из них формируются по стандартному алгоритму, а остальные обозначают дополнительные характеристики, в рамках которого выпущена карта. Не стоит путать номер пластика с номером карточного счета, который состоит из 20 цифр.

Виды дебетовых карт

Дебетовые карты классифицируют по ряду признаков:

- По платежным системам — Visa, MasterCard, Мир и др.

- По техническим параметрам защиты — с магнитной лентой, с чипом, комбинированные.

- По объему дополнительных услуг — электронные, стандартные, золотые, платиновые и др.

- По персонализации: именные и неименные (обезличенные).

Отличие состоит в стоимости годового обслуживания, комиссиях, объеме предоставляемых услуг, степени защищенности и бонусах.

Если вы планируете использовать карту за границей, то стоит позаботиться о том, чтобы она принадлежала к одной из международных платежных систем. Например, Visa или MasterCard. Базовой валютой Visa является доллар, а MasterCard – евро. Заказывая себе пластиковую карту, подумайте, в какой стране мира вы будете ею расплачиваться, чтобы избежать списания курсовой разницы.

Платежные средства банка имеют разный уровень защиты. Магнитная лента часто стирается, легко копируется мошенниками и требует времени для считывания информации при оплате. В современные карточки вставляется специальный чип, который содержит полную информацию о владельце и состоянии его счета. Его сложнее подделать или скопировать, а скорость считывания данных платежными терминалами выше.

Именные карты выпускаются с рельефной надписью имени и фамилии владельца. Широкое распространение получили неименные (без имени владельца на пластике). Главное их преимущество – это быстрое оформление (несколько минут). По степени защиты они ни в чем не уступают именным. Но имеют ограниченный функционал: введение пин-кода, сложности при онлайн-покупках, нельзя расплачиваться за границей.

Некоторые карточки оснащены технологией бесконтактного платежа PayPass. Она создана для ускорения и упрощения расчетов. Не требуется подписи владельца и ввода пин-кода (при покупке до 1 000 руб.) Достаточно поднести карту к устройству, считывание происходит мгновенно.

Также карты могут быть с дополнительными привилегиями для владельца. Например, бесплатный медицинский полис, дополнительная страховка от мошенников, бесплатный СМС-банкинг, скидки и бонусы при покупках. Годовое обслуживание их значительно дороже, чем стандартных карт.

Как оплачивать картой покупки в интернете

Оплату товаров и услуг можно проводить в интернете. Чтобы произвести платеж, понадобится ввести номер карты, срок ее действия и три цифры на обороте (CVV/CVC). Перед оплатой проверьте лимиты по карте.

Что такое 3D-Secure на банковской карте

3D-Secure — технология, которую разработали Виза и Мастеркард, чтобы обеспечить дополнительную защиту при оплате в интернете и минимизировать риск мошенничества. Во время оплаты покупки происходит идентификация вас как владельца карты.

Чтобы оплатить на сайте картой с поддержкой 3D-Secure, нужно сделать следующее:

- Выберите товар или услугу, которую хотите купить, введите данные карты для оплаты.

- Торговец переадресует вас на отдельную безопасную страницу, соединив с банком.

- Банк отправит на ваш мобильный телефон, который привязан к карте, СМС-сообщение с паролем. Введите его.

- После авторизации произойдет повторная переадресация на сайт продавца и оплата покупки.