Ðññ ð³ð°ð»ñðµññðºð°ñ ð¾ññðµñð½ð¾ñññ: ð±ð»ð°ð½ðºð¸

Содержание:

- ÐÑÑгалÑеÑÑкий Ð±Ð°Ð»Ð°Ð½Ñ Ñ ÐºÐ¾Ð´Ð°Ð¼Ð¸ ÑÑÑок â бланк и поÑÑдок заполнениÑ

- Бланк налоговой декларации по усн за 2016 год форма по кнд 1152017

- Где можно взять официальные образцы

- ÐÑÑÐ³Ð°Ñ Ð±ÑÑгалÑеÑÑÐºÐ°Ñ Ð¾ÑÑеÑноÑÑÑ: бланки дейÑÑвÑÑÑей ÑоÑмÑ

- Форма 6

- Форма 1: нюансы в заполнении баланса

- Когда сдавать и ответственность за нарушение сроков

- Где найти формы 0710099 (бухотчетность)

- ÐÑÑгалÑеÑÑкий Ð±Ð°Ð»Ð°Ð½Ñ Ð·Ð° 2017 год

- Отчет о целевом использовании средств

- Рекомендации по строкам

- ÐÑÑгалÑеÑÑкий Ð±Ð°Ð»Ð°Ð½Ñ Ð¿ÑедпÑиÑÑиÑ: заполненнÑй пÑÐ¸Ð¼ÐµÑ 2017

- Ðаполнение бÑÑгалÑеÑÑкого баланÑа 2017 по ÑÑÑокам паÑÑивной ÑаÑÑи

- ÐоÑÑдок Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð±ÑÑгалÑеÑÑкого баланÑа 2017: акÑив

- Скачать формы упрощенной бухгалтерской отчетности для малых предприятий – бланки и образцы заполнения баланса и ОФР за 2018 год

- ФоÑма бÑÑгалÑеÑÑкого баланÑа за 2017 год: как ÑÑÑÑоен докÑменÑ

- Бухгалтерская финансовая отчетность форма по кнд 0710099 бланк скачать

- Бланк формы по кнд 0710096 скачать бесплатно

ÐÑÑгалÑеÑÑкий Ð±Ð°Ð»Ð°Ð½Ñ Ñ ÐºÐ¾Ð´Ð°Ð¼Ð¸ ÑÑÑок â бланк и поÑÑдок заполнениÑ

ÐÑÑгалÑеÑÑÐºÐ°Ñ ÑинанÑÐ¾Ð²Ð°Ñ Ð¾ÑÑеÑноÑÑÑ, бланки коÑоÑой ÑÑвеÑÐ¶Ð´ÐµÐ½Ñ ÐÑиказом под â 66н Ð¾Ñ 2 иÑÐ»Ñ 2010 г., вклÑÑÐ°ÐµÑ Ð² ÑебÑ, пÑежде вÑего, Ð±Ð°Ð»Ð°Ð½Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ð¸ и Ñак назÑваемÑÑ ÑоÑÐ¼Ñ 2 â оÑÑÐµÑ Ð¾ ÑинÑезÑлÑÑаÑаÑ. Ðланк пÑедоÑÑавлÑеÑÑÑ Ð·Ð° оÑÑеÑнÑй календаÑнÑй год и ÑодеÑÐ¶Ð¸Ñ ÑÑÑеÑÑвеннÑÑ Ð¸Ð½ÑоÑмаÑÐ¸Ñ Ð¿Ð¾ ÑÑаÑÑÑм, важноÑÑÑ Ð¸ деÑализаÑÐ¸Ñ ÐºÐ¾ÑоÑÑÑ ÑÑÑанавливаеÑÑÑ Ð¾ÑганизаÑией ÑамоÑÑоÑÑелÑно.

ÐбÑзаÑелÑнÑе к оÑÑÐ°Ð¶ÐµÐ½Ð¸Ñ Ð´Ð°Ð½Ð½Ñе в ÑоÑме 1 бÑÑгалÑеÑÑкой оÑÑеÑноÑÑи, бланк коÑоÑой надо бÑÐ´ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½Ð¸ÑÑ Ð¿Ð¾ иÑÐ¾Ð³Ñ Ð³Ð¾Ð´Ð° и подаÑÑ Ð² налоговÑÑ, ÑобÑÐ°Ð½Ñ Ð¿Ð¾ кодам и ÑÑеÑам в ÑаблиÑе:

|

СÑаÑÑÑ Ð°ÐºÑива |

СÑеÑа |

Ðод ÑÑÑоки |

СÑаÑÑÑ Ð¿Ð°ÑÑива |

СÑеÑа |

Ðод ÑÑÑоки |

|

ÐаÑеÑиалÑнÑе внеобоÑоÑнÑе акÑÐ¸Ð²Ñ (ÐÐ) |

РазниÑа Ð¼ÐµÐ¶Ð´Ñ ÑÑ. 01 и 02; РазниÑа Ð¼ÐµÐ¶Ð´Ñ ÑÑ. 03 и 02; СÑеÑа 07, 08 |

1150 |

ÐапиÑал, ÑезеÑÐ²Ñ |

СÑ. 80, 81, 82, 83, 84, 99 |

1310 |

|

ФинанÑовÑе, немаÑеÑиалÑнÑе, пÑоÑие ÐÐ |

РазниÑа Ð¼ÐµÐ¶Ð´Ñ ÑÑ. 04 и 05; СÑеÑа 09, 08 (полезнÑе иÑкопаемÑе), 55.3, 60, 73; РазниÑа Ð¼ÐµÐ¶Ð´Ñ ÑÑ. 58 и 59 (в долгоÑÑоÑной ÑаÑÑи) |

1110 |

ÐаемнÑе ÑÑедÑÑва долгоÑÑоÑного ÑаÑакÑеÑа |

СÑ. 67 |

1410 |

|

ÐапаÑÑ |

СÑ. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 |

1210 |

ÐÑÑалÑнÑе долгоÑÑоÑнÑе обÑзаÑелÑÑÑва |

СÑ. 60, 62, 73, 75, 76, 96 |

1450 |

|

ÐенежнÑе ÑквиваленÑÑ Ð¸ ÑÑедÑÑва |

СÑ. 50, 51, 52, 55, 57 |

1250 |

ÐаемнÑе ÑÑедÑÑва кÑаÑкоÑÑоÑного ÑаÑакÑеÑа |

СÑ. 66 |

1510 |

|

ФинанÑовÑе и пÑоÑие обоÑоÑнÑе акÑÐ¸Ð²Ñ (ÐÐ) |

СÑ. 55, 58 и 59 (в кÑаÑкоÑÑоÑной ÑаÑÑи), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 |

1240 |

ÐÑедиÑоÑÑÐºÐ°Ñ Ð·Ð°Ð´Ð¾Ð»Ð¶ÐµÐ½Ð½Ð¾ÑÑÑ |

СÑ. 60,62, 68, 69, 70, 70, 71, 73, 75, 76 |

1520 |

|

— |

— |

— Â |

ÐÑоÑÐ°Ñ ÐºÑедиÑоÑÑÐºÐ°Ñ Ð·Ð°Ð´Ð¾Ð»Ð¶ÐµÐ½Ð½Ð¾ÑÑÑ |

СÑ. 79 (договоÑа довеÑиÑелÑного ÑпÑавлениÑ), 96, 98 |

1550 |

|

ÐÑого по акÑÐ¸Ð²Ñ Ð±Ð°Ð»Ð°Ð½Ñа ÑÑÑ. 1600 |

СÑÐ¼Ð¼Ñ Ð¿Ð¾ ÑÑÑ. 1150 + 1110 + 1210 + 1250 + 1240 |

ÐÑого по паÑÑÐ¸Ð²Ñ Ð±Ð°Ð»Ð°Ð½Ñа ÑÑÑ. 1700 |

СÑÐ¼Ð¼Ñ Ð¿Ð¾ ÑÑÑ. 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

Бланк налоговой декларации по усн за 2016 год форма по кнд 1152017

Следует знать:

- данный вид включает в себя все главные составляющие бухучета: баланс (бухгалтерский); приложения к балансу (бухгалтерскому) – о движении и распределении целевых ресурсов/денежных средств/капиталов и пр.;

- ИП освобождаются от ведения сводной отчётности и бухгалтерского учета, однако вести налоговый учет они обязаны;

- субъекты малого бизнеса обязаны заполнять только главные формы бухгалтерского финансового отчета без приложений.

Упрощенка (упрощенная система налогообложения) удобна по многим показателям, к примеру, благодаря ей может производиться корректировка данных (списание части налогов) по НДС, НДФЛ, транспортный налог, по имуществу и пр.

По земельному налогу отчетность

В данном варианте (полномочия на собственность/пользование) предприятия обязаны подавать годовую отчетность в отделение ФНС, однако ИП освобождены от этой формы до 2015 года. В новый законодательный акте внесены изменения (приказ Минфина), согласно которым уже за 216 года они обязаны подавать отчет в качестве физ. лиц.

Где можно взять официальные образцы

Отчетная документация за 2019 год должна подаваться всеми компаниями в налоговую и статистическую службы, причем за текущий год нужно сдавать указанные виды отчетов, то есть отчетность по результатам, баланс и их приложения.

Также законодательство предусматривает возможность добавления пояснений к бухгалтерской отчетности, которые должны оформляться в виде таблиц или текстов, но при этом в любом случае обязательным является приложение в виде аудиторского заключения.

Именно оно включает в себя подтверждение достоверности всех представленных бухгалтерских документов, но сделать это нужно только в том случае, если в компании может проводиться аудиторская проверка.

Некоммерческим компаниям также нужно сдавать бухгалтерскую отчетность в следующей структуре:

- баланс;

- целевое применение финансов;

- приложения, подающиеся вместе с обязательной отчетностью.

Частным предпринимателям такую отчетность сдавать не обязательно, в то время как для субъектов малого предпринимательства предусматривается возможность оформления сдачи отчетности в упрощенном варианте, включая в нее также отчетную информацию о финансовых результатах без подробностей, а также указывая в приложениях только те данные, которые позволят оценить финансовое положение компании, а также оценить ее финансовую результативность.

Если же информация, которая нужна для оформления названных приложений, отсутствует, можно заполнить только отчетность по балансу и финансовым результатам.

Бланк формы КНД 0710099:

ÐÑÑÐ³Ð°Ñ Ð±ÑÑгалÑеÑÑÐºÐ°Ñ Ð¾ÑÑеÑноÑÑÑ: бланки дейÑÑвÑÑÑей ÑоÑмÑ

ÐополниÑелÑнÑÑ Ð´Ð¾ÐºÑменÑов неÑколÑко. СÑеди пÑоÑÐ¸Ñ Ð³Ð¾Ð´Ð¾Ð²ÑÑ ÑоÑм вÑделÑеÑÑÑ Ð¿Ð¾ÑÑниÑелÑÐ½Ð°Ñ Ð·Ð°Ð¿Ð¸Ñка â ÑоÑма 5 бÑÑгалÑеÑÑкой оÑÑеÑноÑÑи. Ðланк, однако, Ð²Ñ ÑейÑÐ°Ñ Ð½Ðµ найдеÑе, Ñак как ÑÑÑ ÑоÑÐ¼Ñ Ð² пÑивÑÑном ее виде оÑменили. СейÑÐ°Ñ Ð´ÐµÐ¹ÑÑвÑÑÑ Ñак назÑваемÑе поÑÑÐ½ÐµÐ½Ð¸Ñ Ðº бÑÑгалÑеÑÑÐºÐ¾Ð¼Ñ Ð±Ð°Ð»Ð°Ð½ÑÑ, пÑÐ¸Ð¼ÐµÑ ÐºÐ¾ÑоÑÑÑ Ð¿Ñиведен в пÑиложении â3 к пÑÐ¸ÐºÐ°Ð·Ñ ÐинÑина â66н. Ðго можно ÑкаÑаÑÑ Ð½Ð¸Ð¶Ðµ. ÐоÑÑÐ½ÐµÐ½Ð¸Ñ Ð½Ðµ ÑÑебÑеÑÑÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÑÑÑ Ð¼Ð°Ð»Ñм пÑедпÑиÑÑиÑм, не подпадаÑÑим под обÑзаÑелÑнÑй аÑдиÑ; обÑеÑÑвеннÑм оÑганизаÑиÑм, не занимаÑÑимÑÑ ÐºÐ¾Ð¼Ð¼ÐµÑÑеÑкой деÑÑелÑноÑÑÑÑ.

ÐÑе один важнÑй бланк, кÑоме бÑÑгалÑеÑÑкого баланÑа â ÑоÑма 2 (ÐÑÑÐµÑ Ð¾ ÑинанÑовÑÑ ÑезÑлÑÑаÑаÑ). ÐокÑÐ¼ÐµÐ½Ñ Ð¾ÑноÑиÑÑÑ Ðº обÑзаÑелÑнÑм к Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð¾ÑÑеÑам, в Ñом ÑиÑле по ÑпÑоÑенной ÑоÑме. ÐдеÑÑ Ð¾ÑÑажаÑÑÑÑ Ð½Ð°Ð¸Ð±Ð¾Ð»ÐµÐµ важнÑе ÑÐ²ÐµÐ´ÐµÐ½Ð¸Ñ Ð¿Ð¾ вÑÑÑÑке, ÑаÑÑодам пÑедпÑиÑÑиÑ, ÑплаÑиваемÑм пÑоÑенÑам, пÑоÑим доÑодам/ÑаÑÑодам, наÑиÑÐ»ÐµÐ½Ð½Ð¾Ð¼Ñ Ð½Ð°Ð»Ð¾Ð³Ñ Ð½Ð° пÑибÑлÑ, а Ñакже ÑиÑÑой пÑибÑли за пеÑиод. Ðадо ÑÑиÑÑваÑÑ, ÑÑо вÑÑ Ð½ÑмеÑаÑÐ¸Ñ ÑовÑеменнÑÑ ÑоÑм доÑÑаÑоÑно ÑÑловнаÑ. ÐÑо до 2011 года они имели пÑивÑÑнÑе вÑем бÑÑгалÑеÑам номеÑа, ÑейÑÐ°Ñ Ð¸Ñ Ñак назÑваÑÑ Ð¿Ð¾ пÑивÑÑке.

Форма 6

Отчет

о целевом расходе денег – форма 6 бухгалтерского баланса. Составляется

организациями некоммерческого типа и юридические лица, которые имеют

целевое финансирование. Она оформляется в 2-х вариантах:

- Полный;

- Упрощенный.

На

нашем сайте собраны актуальные бланки бухгалтерского учета, а также

нормативные и законодательные акты, относящиеся к разным сферам

(налогообложение, трудовое, гражданское право и прочее). Скачать

документы можно бесплатно в формате Ворд на ПК или мобильное устройство.

Предоставляются образцы заполнения бланков с расшифровкой и учетом

требований действующего законодательства.

Форма 1: нюансы в заполнении баланса

В отношении баланса существует три главных совета, которые помогут его составить правильно:

- Всегда необходимо округлять значения в документе, руководствуясь правилами округления налоговых показателей, то есть руководствуясь нормами НК. Если число содержит копейки, размер которых меньше 50 коп., то тогда необходимо их отбрасывать, то есть округлять значение в меньшую сторону. Если число больше 50 коп., то тогда округление происходит в большую сторону – до целого рубля. Например, 336,43 рубля = 336 руб., а вот 336,58руб. = 337 руб.;

- В пустых значениях всегда необходимо проставлять прочерки. Если такие прочерки не будут проставлены, то тогда сотрудники ФНС могут вернуть документ на доработку;

- По поводу кодов в отчётности. Очень часто можно встретить формат баланса без кодов, но при сдаче баланса в налоговую службу или статистические органы этого допускать нельзя. Код должен быть у каждой строки. Но вот при формировании отчётности для внутреннего пользования, например, для акционеров, можно такие кода не ставить.

Когда сдавать и ответственность за нарушение сроков

В 2020 году сроки подачи отчетности в контролирующие органы не изменились: бухгалтерская отчетность должна быть передана в ИФНС России в течение трех месяцев с момента окончания отчетного периода, то есть не позднее 31 марта 2020 года. Если деятельность компании подлежит обязательному аудиту, то заключение подается одновременно с отчетностью или в течение 10 рабочих дней, следующих за датой заключения (не позднее 31 декабря следующего за отчетным года).

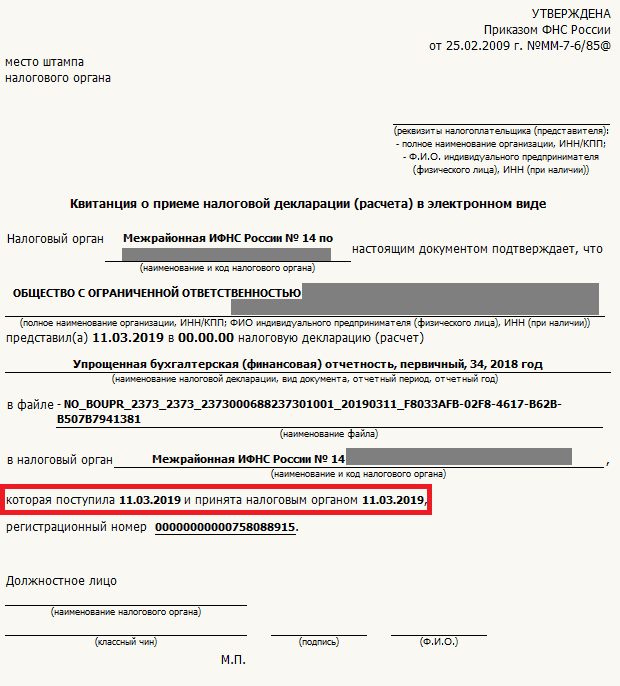

Примечание от автора! Датой сдачи форм в электронном виде считается дата в квитанции о получении документа.

За нарушение сроков подачи бухгалтерской отчетности по результатам года в налоговую инспекцию НК РФ предусмотрены штрафные санкции: 200 рублей за каждую не предоставленную (представленную с нарушением сроков) форму отчетности.

Где найти формы 0710099 (бухотчетность)

Бланк скачать можно на ]]>сайте ФНС]]> или на сайте ]]>ФГУП ГНИВЦ]]>. Формы на этих ресурсах представлены с расширением .tif. Их можно распечатать и заполнить от руки, но вносить корректировки при помощи компьютера не получится.

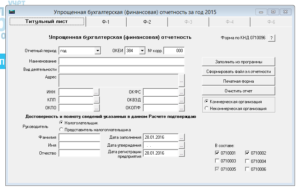

Налоговики рекомендуют использовать специализированное ПО. Когда речь идет о форме 0710099, бухгалтерская финансовая отчетность может быть сформирована при помощи программы «]]>Налогоплательщик ЮЛ]]>». Она доступна для бесплатного скачивания на сайте ИФНС. При помощи этого инструмента можно даже без доступа к интернету заполнить отчетность, автоматически пересчитать итоги и сделать базовую проверку по контрольным соотношениям. Готовая бухгалтерская отчетность КНД 0710099 выгружается из программы в формате XML, который адаптирован для сдачи документа в ФНС через сайт налоговой инспекции или через портал Госуслуг, бланки можно и просто распечатать.

Вопрос о том, как сдается на бумаге бухгалтерская отчетность, раскрыт в письме ФНС от 09.12.2015 г. № СД-4-3/21620. В этих разъяснениях налоговики указывают, что для подачи документа в бумажном варианте можно воспользоваться шаблонами с официального сайта ИФНС. Двухмерный штрих-код PDF417 присутствует на отчетности, сформированной при помощи программы «Налогоплательщик ЮЛ», которой можно пользоваться также и для формирования «бумажной» отчетности.

ÐÑÑгалÑеÑÑкий Ð±Ð°Ð»Ð°Ð½Ñ Ð·Ð° 2017 год

ФоÑма бÑÑгалÑеÑÑкого баланÑа за 2017 год, бланк коÑоÑой Ð¼Ñ ÑаÑÑмоÑÑим в ÑÑой пÑбликаÑии, не Ñак Ñж и нова. Ðна ÑÑвеÑждена пÑиказом ÐинÑина РФ â 66н Ð¾Ñ 02.07.2010 и иÑполÑзÑеÑÑÑ Ñ 2011 года.

ÐажнÑм изменением в ÑекÑÑем Ð³Ð¾Ð´Ñ ÑвлÑеÑÑÑ Ð²Ð½ÐµÐ´Ñение нового клаÑÑиÑикаÑоÑа ÐÐ 029-2014, и, как ÑледÑÑвие, Ñмена кодов ÐÐÐÐÐ. ÐоÑÑÐ¾Ð¼Ñ Ð¿Ñи ÑоÑÑавлении баланÑа и ÑдаÑе оÑÑеÑноÑÑи компаниÑм пÑидеÑÑÑ Ð¾Ð±ÑаÑиÑÑ Ð²Ð½Ð¸Ð¼Ð°Ð½Ð¸Ðµ на оÑÑажение ÐÐÐÐРв баланÑе за 2017 год в ÑооÑвеÑÑÑвии Ñ Ð²Ð½Ð¾Ð²Ñ Ð¿ÑинÑÑÑм ÑбоÑником. ХоÑÑ Ð·Ð°Ð¼ÐµÐ½Ð° кодов пÑоводиÑÑÑ Ð°Ð²ÑомаÑиÑеÑки, лÑÑÑе пÑедваÑиÑелÑно ÑÑоÑниÑÑ Ð¸Ð½ÑоÑмаÑÐ¸Ñ Ð¾Ð± ÐÐÐÐÐ Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð²Ð¸ÐºÐ¾Ð². Ðожно оÑмеÑиÑÑ, ÑÑо ÑолÑко в ÑÑом плане пÑеÑеÑпела Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ ÑоÑма баланÑа за 2017 год. Ðланк докÑменÑа можно ÑкаÑаÑÑ Ð½Ð¸Ð¶Ðµ.

Отчет о целевом использовании средств

Отчет о целевом использовании средств является одной из составляющих годовой отчетности некоммерческих организаций

Действующий бланк отчета установлен Приказом Минфина России №66н от 02.07.2010 г., обратите внимание, что последние изменения в форму внесены в конце 2015 года

Табличная часть бланка содержит в себе следующие показатели: остаток средств на начало года, поступление сумм в размере вступительных / членских / целевых взносов и прибыли, расходование средств в разрезе статей расхода, остаток средств на конец года.

ИП освобождены от составления бухгалтерской отчетности, но должны для этого вести КУДИР в соответствии с требованиями НК РФ. Формы КУДИР для разных спецрежимов можете скачать на нашем сайте:

- КУДИР для ОСНО;

- КУДИР для УСН;

- КУДИР для ПСН (Патент);

Все показатели баланса отражаются в нетто-оценке, то есть не должны содержать внутри себя регулирующих статей. При составлении баланса нельзя проводить взаимозачет отдельных статей между собой. Компания вправе сама определить уровень детализации предоставляемой информации в соответствии с положениями нормативного регулирования данного вопроса.

Скачать бланк формы бухгалтерского баланса вы можете ниже:

Документы на сайте Как зарабатывать.ру всегда актуальны.

Рекомендации по строкам

Для того, чтобы правильно сводить строки балансового отчета по общей форме, нужно обеспечить их правильный контроль по дебету и кредиту:

- С1110. Дебет 04 (не указывая затраты на НИОКР), Кредит 05;

- С1120. Дебет 04 (с указанием затрат);

- С1130. Дебет 08 (затраты на нематериальные поисковые расходы);

- С1140. Дебет 08 (затраты на материальные поисковые расходы);

- С1150. Дебет 01 и Дебет 08 (затраты на неоконченное строительство), Кредит 02 (амортизированные основные средства);

- С1160. Дебет 03, Кредит 02 (амортизация прибыльных инвестиций);

- С1170. Дебет 55, 58 и 73, Кредит 59;

- С1180. Дебет 09;

- С1190. Цифровой показатель стоимости внеоборотных активов, которые не учитываются в остальных строках первого раздела;

- С1210. Общая сумма дебетовых сальдо счетов: 10, 11, 20, 21, 23, 28, 29, 43, 44, 45, а также Дебет 15, 16, 41, 97, Кредит 14 и 42;

- С1220. Дебет 19;

- С1230. Дебет 60, 62, 68, 69, 70, 71, 73, 75 и 75, а также Кредит 63;

- С1240. Дебет 55, 58 и 73, а также Кредит 59;

- С1250. Дебет 50, 51, 52, 55 и 57;

- С1260. Показатели цены оборотных активов, не указанных в остальных пунктах второго раздела;

- С1200. Общая сумма значений, указанных в строках С1210-С1260;

- С6000. Сумма значений, прописанных в строках С1100 и С1200;

- С1310. Кредит 80;

- С1320. Дебет 81;

- С1340. Кредит 83 (суммы дополнительной оценки объектов основных средств и нематериальных активов);

- С1350. Кредит 83 (без указания этих сумм);

- С1360. Кредит 82;

- С1370. Кредит 84 (Дебет 84);

- С1300. Сумма значений, указанных в строках С1310-С1370;

- С1410. Кредит 67;

- С1420. Кредит 77;

- С1430. Кредит 96;

- С1450. Долгосрочные финансовые обязательства, отсутствующие в других пунктах четвертого раздела;

- С1400. Сумма значений, указанных в строках С1410-С1450;

- С1510. Кредит 66 и 67;

- С1520. Кредит 60, 62, 68, 69, 70, 71, 73, 75 и 76;

- С1530. Кредит 86 и 98;

- С1540. Кредит 96;

- С1550. Общая сумма показателей по краткосрочным финансовым обязательствам, не указанным в других пунктах пятого раздела;

- С1500. Сумма значений, указанных в строках С1510-С1550;

- С1700. Сумма значений, указанных в строках С1300, С1400 и С1500.

Если все данные будут введены правильно, то значения в строках С1600 и С1700 будут равными, а в случае несовпадения результатов можно будет узнать о наличии ошибки в балансовом отчете.

Уведомление об отказе в приеме электронного документа налоговая может прислать в случае ошибок в оформлении.

Образец заполнения товарно-транспортно накладной можете увидеть .

В каких случаях возможен отказ в получении патента — расскажем .

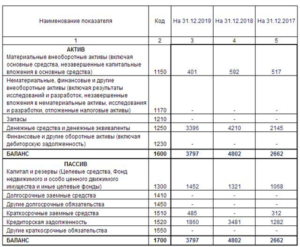

ÐÑÑгалÑеÑÑкий Ð±Ð°Ð»Ð°Ð½Ñ Ð¿ÑедпÑиÑÑиÑ: заполненнÑй пÑÐ¸Ð¼ÐµÑ 2017

ÐÑедÑÑавленнÑм пÑимеÑом пÑодемонÑÑÑиÑована ÑаÑÑиÑÑовка ÑÑаÑей бÑÑгалÑеÑÑкого баланÑа 2017. ÐбÑÐ°Ð·ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ ÑÑÑок показÑÐ²Ð°ÐµÑ Ð½ÐµÑложноÑÑÑ ÑÑой ÑабоÑÑ, однако она ÑÑебÑÐµÑ Ð²Ð½Ð¸Ð¼Ð°ÑелÑноÑÑи. СоÑÑавление баланÑа ÑникалÑно Ñем, ÑÑо оÑибки вÑÑвлÑÑÑÑÑ Ð² пÑоÑеÑÑе ÑабоÑÑ Ð½ÐµÑооÑвеÑÑÑвием знаÑений акÑивной и паÑÑивной ÑаÑÑей, ÑÑо позволÑÐµÑ Ð¾Ð¿ÐµÑаÑивно иÑпÑавиÑÑ ÑиÑÑаÑиÑ.

Ðаполнение бÑÑгалÑеÑÑкого баланÑа 2017 по ÑÑÑокам паÑÑивной ÑаÑÑи

|

Ðод ÑÑÑоки |

ÐклÑÑаÑÑÑÑ ÑалÑдо ÑÑеÑов |

|

|

Ð/Ñ |

Ð/Ñ |

|

|

Раздел III |

||

|

1310 |

|

80 |

|

1320 |

81 |

|

|

1340 |

|

83 Ñ/ÑÑÐµÑ Â«ÐооÑенка ÐС и ÐÐл |

|

1350 |

|

83 (кÑоме дооÑенки ÐС и ÐÐÐ) |

|

1360 |

|

82 |

|

1370 |

|

84 |

|

1300: ÐÑого по ÑÐ°Ð·Ð´ÐµÐ»Ñ III |

ÑÑмма знаÑений ÑÑÑок Ñаздела III |

|

|

|

||

|

Раздел IV |

||

|

1410 |

|

67 |

|

1420 |

|

77 |

|

1430 |

|

96 |

|

1450 |

ÑÑммÑ, не вклÑÑеннÑе в ÑÑÑоки Ñаздела IV |

|

|

1400: ÐÑого по ÑÐ°Ð·Ð´ÐµÐ»Ñ IV |

ÑÑмма ÑÑÑок Ñаздела IV |

|

|

|

||

|

Раздел V |

||

|

1510 |

|

66, 67 |

|

1520 |

|

60, 62, 68, 69, 70, 71, 73, 75, 76 |

|

1530 |

|

98, 86 |

|

1540 |

|

96 |

|

1550 |

ÑÑммÑ, не воÑедÑие в пÑедÑдÑÑие ÑÑÑоки Ñаздела V |

|

|

1500: ÐÑого по ÑÐ°Ð·Ð´ÐµÐ»Ñ V |

ÑÑмма ÑÑÑок Ñаздела V |

|

|

1700: ÐÑого паÑÑива |

ÑÑмма знаÑений ÑÑÑок Ñазделов III, IV и V |

ÐÑи пÑавилÑном заполнении вÑÐµÑ ÑÑÑок баланÑа иÑоговÑе ÑезÑлÑÑаÑÑ ÑÑÑ. 1600 и 1700 бÑдÑÑ Ð¾Ð´Ð¸Ð½Ð°ÐºÐ¾Ð²Ñми.

ÐоÑÑдок Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð±ÑÑгалÑеÑÑкого баланÑа 2017: акÑив

ÐаполнÑÑÑ ÑоÑÐ¼Ñ Ð±Ð°Ð»Ð°Ð½Ñа наÑинаÑÑ Ñ Ð°ÐºÑивной ÑаÑÑи. ÐÐ»Ñ Ð±Ð¾Ð»ÑÑей наглÑдноÑÑи пÑедлагаем ÑаблиÑнÑй ваÑианÑ, где Ñказано, в какой ÑÑÑоке баланÑа какие показаÑели Ð´Ð¾Ð»Ð¶Ð½Ñ Ð±ÑÑÑ Ð¾ÑÑаженÑ, а Ñакже пÑавила ÑÑммиÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð·Ð½Ð°Ñений:

|

Ðод ÑÑÑоки |

ÐклÑÑаÑÑÑÑ ÑалÑдо ÑÑеÑов |

|

|

Ð/Ñ |

Ð/Ñ |

|

|

Раздел I |

|

|

|

1110 |

04 |

05 |

|

1120 |

04 |

|

|

1130 |

08 Ñ/ÑÑÐµÑ Ð·Ð°ÑÑÐ°Ñ Ð½Ð° поиÑковÑе ÑабоÑÑ |

|

|

1140 |

08 Ñ/ÑÑÐµÑ Ð·Ð°ÑÑÐ°Ñ ÐЦ по поиÑковÑм ÑабоÑам |

|

|

1150 |

01, 08 Ñ/ÑÑÐµÑ ÑÑеÑа ÐС, ввод в ÑкÑплÑаÑаÑÐ¸Ñ ÐºÐ¾ÑоÑÑÑ ÐµÑе не оÑÑÑеÑÑвлен |

02 |

|

1160 |

03 |

02 Ñ/ÑÑÐµÑ Â«ÐмоÑÑизаÑÐ¸Ñ Ð°ÐºÑивов, оÑноÑимÑÑ Ðº доÑ. вложениÑм» |

|

1170 |

58, 55 Ñ/ÑÑÐµÑ Â«ÐепозиÑÑ», 73 Ñ/ÑÑÐµÑ Â«Ð Ð°ÑÑеÑÑ Ð¿Ð¾ займам» |

59 Ñ/ÑÑÐµÑ Â«Ð£ÑÐµÑ ÑезеÑвов по долгоÑÑоÑнÑм обÑз-вам» |

|

1180 |

09 |

|

|

1190 |

ÑÑммÑ, не вклÑÑеннÑе в пÑедÑдÑÑие ÑÑÑоки Ñаздела |

|

|

1200: ÐÑого по ÑÐ°Ð·Ð´ÐµÐ»Ñ I |

ÑÑмма ÑÑÑок Ñаздела |

|

|

|

||

|

Раздел II |

||

|

1210 |

41,15,16, 97, 10, 11, 43, 45, 20, 21, 23, 29, 44 |

42, 14, |

|

1220 |

19 |

|

|

1230 |

62, 60, 68, 69, 70, 71, 73 (без ÑÑеÑа %-Ñ Ð·Ð°Ð¹Ð¼Ð¾Ð²), 75, 76 |

63 |

|

1240 |

58, 55 Ñ/ÑÑÐµÑ Â«ÐепозиÑÑ», 73 Ñ/ÑÑÐµÑ Â«Ð Ð°ÑÑеÑÑ Ð¿Ð¾ займам» |

59 |

|

1250 |

50, 51, 52, 55, 57, 55 Ñ/ÑÑÐµÑ Â«ÐепозиÑнÑе ÑÑеÑа» |

|

|

1260 |

ÑÑоимоÑÑÑ Ð°ÐºÑивов, не воÑедÑÐ¸Ñ Ð² пеÑеÑиÑленнÑе ÑÑÑоки Ñаздела II |

|

|

1200:ÐÑого по ÑÐ°Ð·Ð´ÐµÐ»Ñ II |

ÑÑмма ÑÑÑок Ñаздела |

|

|

1600: ÐÑого акÑива |

ÑÑмма иÑогов I и II Ñазделов |

Скачать формы упрощенной бухгалтерской отчетности для малых предприятий – бланки и образцы заполнения баланса и ОФР за 2018 год

Определенным категориям субъектов хозяйствования разрешается осуществлять бухучет и, соответственно, составлять ежегодную отчетность по сокращенной (упрощенной) схеме.

Такая возможность четко оговаривается отдельными нормами действующего законодательства (402-ФЗ, Приказ №66н Минфина). Следует выяснить, кто вправе пользоваться данной преференцией, какие документы предусматриваются упрощенной отчетностью, как они заполняются, куда и в какие сроки сдаются.

Какие формы включает?

Закон РФ (402-ФЗ), регламентирующий порядок ведения бухучета, четко определяет состав стандартной бухгалтерской отчетности юридического лица.

Согласно пункту первому статьи четырнадцатой этого нормативно-правового акта, ежегодная бухгалтерская отчетность включает балансовый отчет (форма первая), отчет о финансовых результатах (прибылей и убытков компании) (форма вторая), уточняющие документы.

К приложениям (уточнениям) относятся отчет об изменениях капитала (форма третья), отчет о движении денежных средств (форма четвертая), отчет об использовании предоставленных средств по целевому назначению (форма шестая), а также записка с пояснениями/уточнениями к ежегодной финансовой отчетности предприятия (согласно Приказу №66н Минфина, пункты 2, 4).

Отчетная форма 6, как известно, заполняется некоммерческими структурами, а также иными юридическими лицами, получающими и применяющими целевые средства.

Существенные послабления предоставляются Приказом Минфина РФ №66н для хозяйствующих субъектов (юридических лиц), законно практикующих упрощенную систему ведения бухгалтерского учета.

Обязательные документы ежегодной финансовой отчетности могут создаваться по упрощенной (сокращенной) схеме – с укрупнением (обобщением) показателей, группируемых по соответствующим строкам.

Упрощенные (сокращенные) формы предусматриваются для бухгалтерского баланса, отчета о финансовых результатах (ОФР), отчета об использовании выделенных средств по целевому назначению.

Однако составлять данные приложения следует лишь в тех случаях, когда это может оказаться существенным и полезным для заинтересованных субъектов. Заполнение этих документов в иных ситуациях не является обязательным.

Кто и в каких случаях может применять?

Законом 402-ФЗ (часть четвертая статьи шестой) оговаривается, что упрощенную схему составления ежегодной бухгалтерской отчетности вправе практиковать следующие юридические лица:

- предприятия, правомерно относящиеся к субъектам малого бизнеса;

- структуры, осуществляющие деятельность некоммерческого характера;

- организации, законно относящиеся к проекту Сколково.

К предприятиям малого бизнеса относятся юридические лица, которые соответствуют следующим требованиям:

- Среднесписочная численность наемных сотрудников по итогам прошедшего календарного года – минимум 16 человек, максимум 100 человек.

- Размер совокупного дохода от всех направлений хозяйственной деятельности за прошедший календарный год – максимум 800 (восемьсот) миллионов рублей.

- Общая доля некоммерческих структур, благотворительных организаций, муниципальных образований, субъектов РФ, государства – максимум 25%.

- Общая доля отечественных юридических лиц, не относящихся к малым предприятиям, и зарубежных юрлиц – максимум 49%.

Упрощенный бухгалтерский учет не могут вести следующие хозяйствующие субъекты (согласно 402-ФЗ от 06.12.2011, часть пятая статьи шестой):

- некоммерческие структуры, официально отнесенные к иностранным агентам;

- адвокатские/нотариальные палаты;

- юридический консалтинг;

- адвокатские бюро;

- адвокатские коллегиальные объединения;

- партии политические;

- структуры, представляющие государственный сектор;

- структуры, занимающиеся микрокредитованием;

- кооперативы потребительские, функционирующие в сфере кредитования;

- кооперативы, имеющие жилищно-строительную/жилищную специфику;

- структуры, обязанные заказывать внешнюю аудиторскую проверку для собственной отчетности.

Куда и когда сдается малыми предприятиями – сроки сдачи в 2019 году

Упрощенная бухгалтерская годовая отчетность малых предприятий оформляется и сдается (предоставляется) на протяжении трехмесячного срока, отсчитываемого с момента окончания отчетного года.

ФоÑма бÑÑгалÑеÑÑкого баланÑа за 2017 год: как ÑÑÑÑоен докÑменÑ

ÐÐ°Ð»Ð°Ð½Ñ Ð¾ÑганизаÑии пÑедÑÑавлÑÐµÑ Ñобой ÑаблиÑÑ, в левой ÑаÑÑи коÑоÑой оÑÑÐ°Ð¶ÐµÐ½Ñ Ð²Ñе акÑÐ¸Ð²Ñ ÑиÑмÑ, а в пÑавой â иÑÑоÑники ÑÑÐ¸Ñ ÑÑедÑÑв. Ðбе они Ð´Ð¾Ð»Ð¶Ð½Ñ Ð±ÑÑÑ ÑавнÑ, Ñак как ÑÑоимоÑÑÑ Ð¸Ð¼ÑÑеÑÑва не Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð±Ð¾Ð»ÑÑе или менÑÑе иÑÑоÑников его ÑоÑмиÑованиÑ.

ÐÐµÐ²Ð°Ñ ÑÑоÑона ÑазгÑаниÑена на 2 Ñаздела, в пеÑвом ÑоÑÑедоÑоÑÐµÐ½Ñ Ð²Ð½ÐµÐ¾Ð±Ð¾ÑоÑнÑе акÑивÑ, во вÑоÑом â обоÑоÑнÑе.

ÐÑÐ°Ð²Ð°Ñ ÑаÑÑÑ Ð±Ð°Ð»Ð°Ð½Ñа â ÑÑо паÑÑив, ÑазделеннÑй на 3 ÑаÑÑи, в коÑоÑÑÑ Ð¿Ð¾ÑледоваÑелÑно ÑикÑиÑÑÑÑÑÑ ÑÐ²ÐµÐ´ÐµÐ½Ð¸Ñ Ð¾ ÑезеÑваÑ, капиÑале и обÑзаÑелÑÑÑваÑ.

Бухгалтерская финансовая отчетность форма по кнд 0710099 бланк скачать

Бухгалтерская финансовая отчетность форма по КНД 0710098 бланк скачать в формате эксель можно на нашем сайте либо ознакомиться с образцом (шаблон) на официальном портале «Консультант Плюс».

Важно – при распечатке листов необходимо соблюдать доступность и сохранность штрих кода на каждой странице (можно без рамки). Новый вариант значительно отличается от предыдущей редакции, неизменным остался лишь алгоритм расчета

Сроки сдачи

Законодательством России (ФЗ РФ) установлены сроки, когда нужно сдавать бухгалтерскую финансовую отчетность – до конца марта/начала апреля в следующем периоде за отчетным годом. К примеру, за 2015 бизнесменам следовало сдать декларации до апреля 2016 и т.д. Добавим, что к документации на вычет эти сроки не имеют отношения – их можно подавать в любое время.

Среднесписочная численности сотрудников

Каждый квартал бизнесмены которые имеют в своем подчинении даже одного работника (трудовой договор) обязаны отправлять актуальные данные (квартальный отчет на среднесписочную численность можно изменять в течение года) по формам 1-РСБ и 4-ФСС.

Бланк формы по кнд 0710096 скачать бесплатно

В письме Минфина Российской Федерации от 17 июля 2012 года указано, что индивидуальные предприниматели должны вести учет того, как изменяются их физические показатели.

Кто имеет право на упрощенку

Министерство финансов Российской Федерации в своем постановлении “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности” и Федеральный закон “О бухгалтерском учете” разместили информацию о том, каким организациям доступна упрощенная система ведения бухгалтерской отчетности.

Согласно законодательству, к таким относятся:

- предприятия, относящиеся к сфере малого бизнеса;

- учреждения, которые имеют отношение к исследовательской деятельности в коммерческой области; к примеру, проект “Сколково”; более подробно об этом говорит Федеральный закон от 28 сентября 2010 года №244-ФЗ;

- организации некоммерческого характера.

Учреждения-участники проекта «Сколково».

Но есть организации-исключения, которые не имеют права на облегченный бухучет и отчетность (п. 5 ст. 6 закона № 402-ФЗ):

- Фирмы, финотчетность которых подвергается обязательному аудиту.

- Кооперативы жилищные и строительно-жилищные.

- Потребительские кредитные кооперативы.

- Организации, осуществляющие микрофинансовое кредитование, займы.

- Учреждения госсектора и политические партии (филиалы и региональные подразделения).

- Коллегии, палаты и бюро адвокатов, юридические консультации.

- Нотариальные палаты.

- Некоммерческие учреждения, учтенные в реестре иностранных агентов.

Чтобы безошибочно определить, может ли ваше учреждение сдавать упрощенную бухгалтерскую финансовую отчетность за 2019 год, следует проверить организацию по обоим спискам.

Скачать бланк формы по кнд 0710096 бесплатно

НК РФ).

О том, на каком носителе, электронном или бумажном, возможна сдача бухотчетности в ИФНС, читайте в материале«Бухотчетность не обязательно сдавать электронно».

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

- бухбаланса;

- отчета о финрезультатах;

- отчета о целевом использовании полученных средств.

Сдать отчетность можно как на бумажном носителе, так и по электронным каналам связи.

Как пример, обязательным является передача копии в государственный орган статистики. Налоговая инспекция — это главный орган, для которого создается данная отчетность. Поскольку в подпункте 5 пункта 1 статьи 23 Налогового кодекса РФ указано только о необходимости подачи документов, то вариант формата может быть как бумажным, так и электронным.

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Приказ ФНС РФ “Об утверждении формата представления упрощенной бухгалтерской (финансовой) отчетности в электронной форме” от 31 декабря 2019 года №АС-7-6/710 разрешил подавать бухгалтерскую отчетность в электронном виде. Однако этот же приказ не обязывает всех предпринимателей сдавать отчеты именно в этом формате.

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Отчет о движении денежных средств

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Отчет о целевом использовании средств

Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях

Да

Нет разбивки по видам взносов, нет подробной детализации расходов

Пояснения к отчетности

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности.

Внимание Каждый может выбрать такой, который подходит больше. Для тех, кто выбрал электронную версию и был создан специальный формат — КНД 0710096

Он утвержден на законодательном уровне и помогает быстро считывать нужную информацию

Для тех, кто выбрал электронную версию и был создан специальный формат — КНД 0710096. Он утвержден на законодательном уровне и помогает быстро считывать нужную информацию.

Бланк бухгалтерской отчетности КНД 0710096:

Кто обязан вести финансовую отчетность?

Согласно Федеральному закону “О бухгалтерском учете”, начиная с 1 января 2013 года любая организация должна вести финансовую отчетность.